借丝杠春风,展齿轮高精魅力—北特科技点评报告

投资要点

如何看待丝杠行业的竞争?当前市场对丝杠行业的认知分歧较大,有多家企业在布局丝杠业务。我们认为要从多个维度挖掘真正具有实力的丝杠企业:①海外产能布局:海外产能建设周期长,涉及ODI审批、土地购置、厂房建设等,从规划到投产通常需1年以上;②工艺与设备:从磨削转向硬车是量产必经之路,设备保障是量产关键,设备的自主可控形成核心壁垒;③自动化组装:企业自动化产线落地进度是重要观测指标;④报价合理性:生产流程的合理性带来报价的说服力。

公司主营业务:精密制造的“能力刻度”。公司的主营业务是汽车底盘业务,核心产品为转向器齿轮与齿条。转向器齿轮是一种圆柱形金属齿轮,需经过精密滚齿、淬火及磨削加工,用于与转向器齿条啮合传递力矩。公司齿轮齿条业务年出货量数亿件。我们认为,“亿级”不仅是规模刻度,更是能力刻度,表明公司在CNC加工、大批量一致性、可靠性上的深厚壁垒。这套支撑亿级精密齿轮量产的能力体系,正在AI时代迎来新的应用场景--丝杠类高精密产品。无论是机器人关节执行器,亦或智能汽车刹车系统,其工艺逻辑与量产管控,与齿轮业务基本同源。齿轮行业过去二十年的沉淀,已为公司全新的丝杠业务做好工艺与产能的储备。

公司丝杠产能:2025年6月,公司公告披露拟以简易程序向特定对象发行A股,募集资金3亿元,用于建设泰国丝杠生产基地建设项目。该项目总投资额约3.49亿元,建设周期为两年,选址在泰国洛加纳龙炎工业园。项目达产后,预计将形成年产80万套行星滚柱丝杠产能(对应8万台人形机器人)。我们认为,此次泰国建厂,旨在把握机器人行业快速发展机遇,构建第二增长曲线,并顺应国际大客户供应链布局需求,通过海外建设产能深度融入全球机器人产业链。

核心假设:

① 底盘业务:销量方面,我们预计未来几年,传统燃油车销量将会稳步下滑,新能源车(含出口)继续高增,渗透率快速提升,汽车总市场进入高销量、低增长成熟周期,预计公司底盘业务(转向减震+高精密部件)随着市占率提升,整体销量稳健增长,预计维持在10%以内的增长。单价方面,预计未来几年单价保持稳定。我们预测2025-2027年公司汽车底盘业务收入分别增长9.43%/3.66%/4.21%。

②空调压缩机:公司压缩机业务包括传统燃油车压缩机和新能源电动压缩机,预计未来几年前者小幅下滑,后者受益于新能源车的增长而快速增长,整体保持稳定增速,销量增速预计在3%-5%。单价方面,随着公司新型压缩机的研发和推广,单价有望持续小幅提升。综合单价和销量预期,我们预测2025-2027年公司空调压缩机业务收入分别增长4.42%/6.08%/5.06%。

③轻量化:公司主要采用铝锻造工艺生产用于汽车底盘悬架系统的控制臂、Yoke 类件和用于汽车热管理系统的集成阀岛。公司在铝合金轻量化业务领域,专注于新能源汽车轻量化方向,技术处于行业领先,随着新能源车的高增长,预计公司轻量化业务逐渐迎来爆发,预计2025-2027年销量增速50%/50%/30%。单价方面,公司品类多样,不同品类销量变化会导致整体轻量化均价有所波动,假设单价按照过去3年的均价计算,综合单价和销量预期,我们预测2025-2027年公司轻量化业务收入分别增长48.71%/54.51%/27.83%。

④机器人:公司承接杭州客户大部分身体丝杠的份额,随着泰国产能建设推进,有望充分受益国际头部机器人公司供应链布局。根据马斯克的预期,其机器人2026年生产预计5-10万台,2027年产量提高10倍,即50-100万台,我们按照2026-2027年5/50万台预期,公司2026-2027年公司机器人业务收入分别为7.56/37.80亿元,2027年增速为400%。毛利率方面,由于公司占据国际客户大部分丝杠份额,有望在前期享受较高的盈利水平,参考其他丝杠企业的盈利水平,预计公司2026-2027年机器人毛利率为25%/21%。

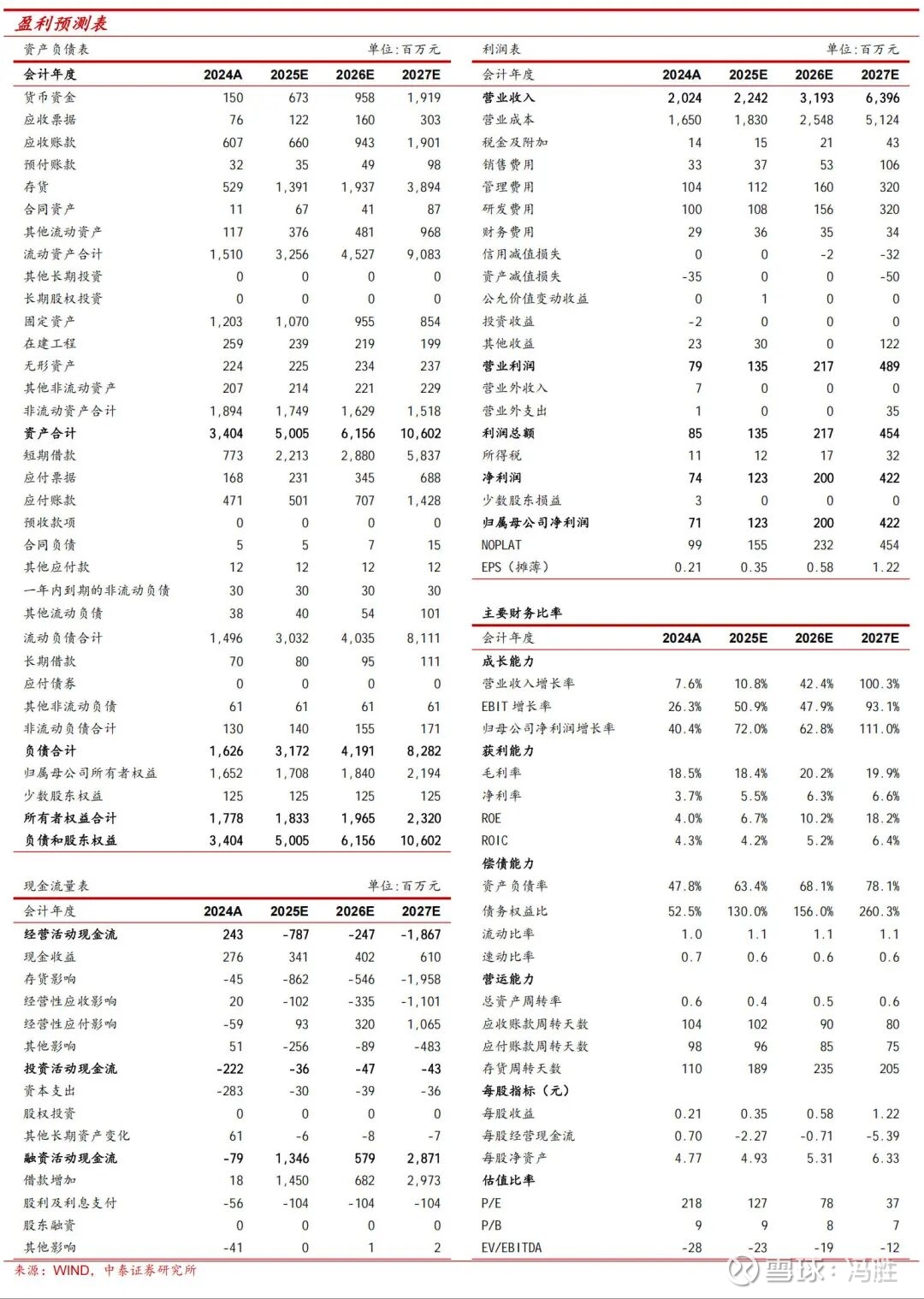

盈利预测与投资建议:公司深耕汽车底盘领域多年,产品向高精密部件、轻量化部件及丝杠业务拓展。此外,我们判断,国内外机器人产业将有望于2026年步入量产元年,因此公司机器人业务有望于2026年开始放量,并贡献业绩弹性,2027年迎来大幅增长,预计公司2025-2027年利润为1.23/2.00/4.22亿元,同比增长72%/63%/111%。以2026年3月26日收盘价计算,对应2025-2027年PE分别为127X、78X、37X。公司业务以底盘、轻量化、丝杠为主,因此选择拓普集团(底盘+轻量化)、贝斯特(丝杠)、伯特利(底盘)为可比公司,考虑到丝杠的高壁垒、公司的先发优势及设备&技术工艺壁垒,首次覆盖给予“增持”评级。

风险提示:机器人产业进展不及预期、客户份额分配不及预期、行业竞争加剧导致价格超预期下行。

文章来源:《北特科技(603009):借丝杠春风,展齿轮高精魅力》—20260327

对外发布时间:2026年3月27日

报告发布机构:中泰证券研究所

参与人员信息:

王可|执业证书编号:S0740519080001|Email:wangke03@zts.com.cn

谢校辉|执业证书编号:S0740522100003|Email:xiexh@zts.com.cn

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

机械组介绍

王可,中泰证券机械行业首席分析师,执业编号:S0740519080001。中南财经政法大学经济学硕士,2019年5月加入中泰证券研究所。机械行业全覆盖,2020年机械行业新财富入围团队。

郑雅梦,执业编号:S0740520080004。南京航空航天大学管理科学与工程硕士,2019年5月加入中泰证券研究所。重点覆盖消费设备(口腔设备产业链、家具设备及零部件、缝制设备、娱乐车辆、舞台灯光设备)检测及高端科学仪器等领域,2020年机械行业新财富入围团队核心成员。

谢校辉,执业编号:S0740522100003。兰州大学金融学硕士,2020年7月加入中泰证券研究所。重点覆盖光伏设备、新型储能、工业母机、化工设备等领域。

王子杰,执业编号:S0740522090001。CFA 约克大学金融工程硕士,2021年9月加入中泰证券研究所。重点覆盖锂电设备、充电桩、机器视觉、工控等领域。

邢博阳,上海交通大学航空宇航科学与技术博士,2022年7月加入中泰证券研究所。重点覆盖核聚变、AI应用、3D打印、人形机器人、商业航天、新型光伏等领域。

肖伊甸,南京大学经济学硕士,2023年8月加入中泰证券研究所机械团队。重点覆盖人形机器人、光伏新型设备等领域。