2025年业绩创新高,看好AI应用浪潮下硅基OLED背板放量——奕瑞科技点评报告

投资要点

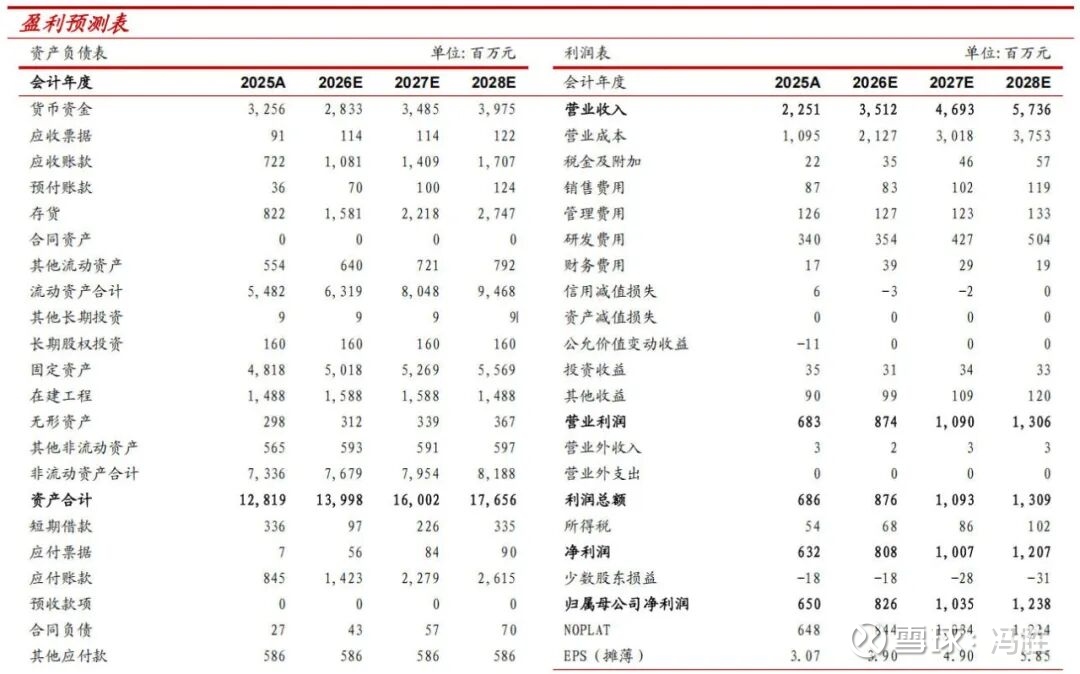

事件:公司发布2025年年报,2025年公司实现营业收入22.51亿元,同比增长22.90%,实现归母净利润6.50亿元,同比增长39.73%,实现扣非归母净利润6.19亿元,同比增长41.05%;2025年第四季度,公司实现营业收入7.02亿元,同比增长47.66%;实现归母净利润1.79亿元,同比增长139.17%;实现扣非归母净利润1.79亿元,同比增长238.20%;超市场预期。

2025Q4收入高增,业绩迅速修复。

(1)成长性分析:2025Q4收入高速增长并创历史新高,主要是因为①国内医疗设备以旧换新政策支持下,下游需求回暖,医疗影像业务进一步加速增长,②公司与全球头部齿科设备商开启稳定合作,成为韩国齿科CBCT市场探测器主要供应商之一,③宁德等锂电池厂商进一步扩产,芯片封装检测渗透率提升,锂电、pcb等工业检测需求高速增长,④公司在高压发生器、组合式射线源等新核心部件及解决方案方面取得显著增长,⑤硅基OLED背板量产,开始贡献收入。2025Q4,归母净利润同比增长139.17%,我们判断是因为规模优势下,公司费用率控制得当。我们预计,2026年行业景气度趋势上行,公司全球市占率有望进一步提升,伴随AI应用浪潮下硅基OLED背板放量,公司收入业绩有望保持快速增长。

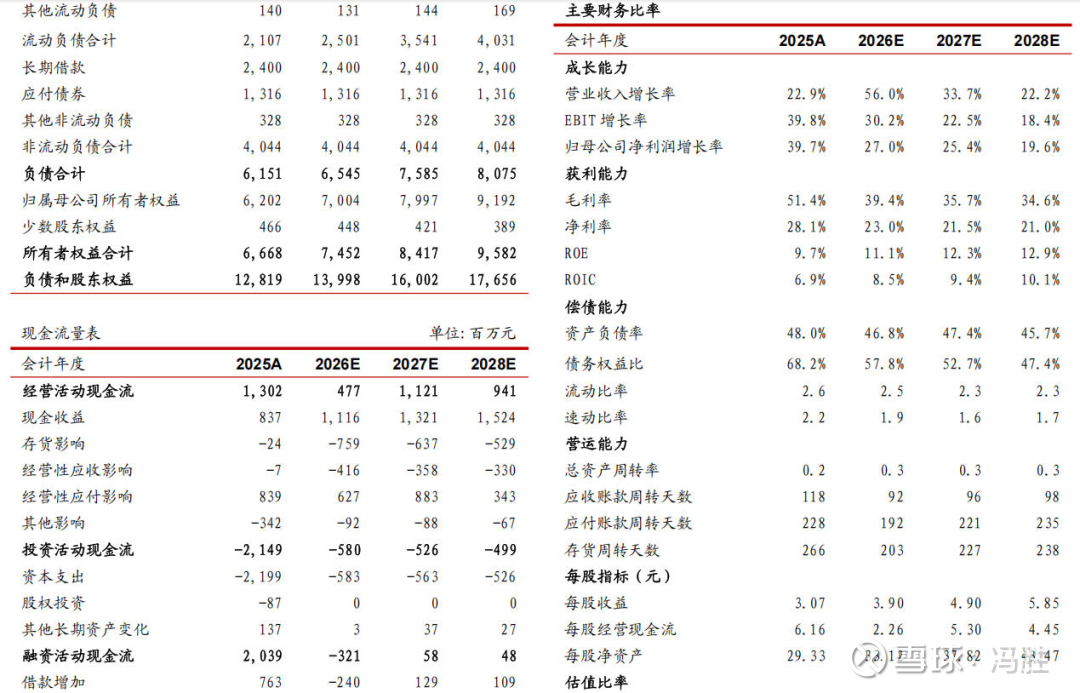

(2)盈利能力分析:2025年,公司销售毛利率为51.36%,同比增长1.25pct,规模优势下公司毛利率企稳回升;销售净利率为28.09%,同比增长3.50pct,主要是因为销售费用率、管理费用率和财务费用率分别为3.87%、5.62%、0.76%,同比分别+0.07pct、-1.94pct、+1.00pct,并且公司不断强化应收账款回收全周期管控, 坏账准备计提减少,此外公司处置金融资产也取得了较好的投资收益。

(3)营运能力及经营现金流分析:2025年,公司存货周转天数为266.43天,同比下降44.85天,存货管控增强;公司应收账款周转天数为117.67天,同比下降15.38天,公司营运能力改善明显;公司经营性现金流快速修复,经营活动产生的现金流量净额为13.02亿元,同比增长261.19%,主要是因为收到客户支付履约保金,以及销售回款增加。

(4)保持高位研发投入。公司继续坚持以新产品、新技术为中心的知识产权布局,2025年公司研发费用为3.40亿元,同比增长9.52%,占营业收入比重为15.09%。公司研发成果丰富,2025年新增各类型知识产权申请46项,其中发明专利申请28项(以专利公开日期为准);新增各种IP登记或授权93项(以获得证书日为准),其中发明专利授权33项。截至2025年底,公司累计获得各种IP登记或授权共计618项,其中发明专利214项。

公司持续深耕数字化X线核心部件及综合解决方案。

(1)随着X线技术的进步、下游应用场景的不断拓展以及X射线影像设备的市场渗透率持续加深,全球X线影像设备市场保持着快速、稳定增长。医疗领域,根据灼识咨询数据显示,全球医疗X线影像设备市场规模(除CBCT)已从2015年的217.6亿美元增加到2020年的287.1亿美元,年复合增长率为5.70%,预计到2030年,市场规模将达到476.1亿美元,2021年至2030年的年复合增长率为4.79%。工业领域,据QY Research数据显示,2023年全球工业X射线检测系统市场规模为12.8亿美元,预计到2030年将达到17.1亿美元,2023-2030年间年均复合增长率为4.26%。X线影像设备主要包含数字化X线探测器、高压发生器、球管三大核心部件,成本占比超过70%。

(2)数字化X线探测器:根据弗若斯特沙利文数据,全球数字化X线探测器行业以销售额计算的市场规模已从2017年的18.1亿美元增长至2021年的22.8亿美元,年复合增长率为6.0%;预计到2030年将达到50.3亿美元,2022年至2030年的年复合增长率为9.3%。2021年公司数字化X线探测器全球市场占有率为16.46%,2024年公司全球市场占有率达到了19.83%,在全球范围内处于领先地位。2025年,公司探测器收入达17.15亿元,同比增长15.03%,毛利率为59.38%,同比增加2.73pct。

(3)球管和高压发生器:根据Research and Markets数据,2023年全球球管行业市场规模为42.6亿美元,预计到2030年,市场规模将达到95.3亿美元,2023年至2030年的年复合增长率为12.18%。根据弗若斯特沙利文数据,全球高压发生器行业的市场规模按销售额计已从2017年的6.5亿美元增长到2021年的7.9亿美元,年复合增长率为4.9%,预计到2030年,市场规模将达到13.0亿美元,2022年至2030年的年复合增长率为6.3%。2025年,公司其他核心部件收入为1.70亿元,同比增长34.75%,毛利率为12.51%,同比减少0.81pct。

(4)综合解决方案:2025年,公司综合解决方案收入为1.91亿元,同比增长97.61%,毛利率为43.62%,同比增加5.35pct。

基于深厚技术积淀,公司新增硅基OLED背板业务。

(1)硅基OLED微显示屏凭借高分辨率、高对比度、广视场角、低能耗等诸多性能优势以及良好的可量产性已逐渐成为AI眼镜、VR头显、无人机FPV等智能终端设备的主要显示方案。根据弗若斯特沙利文报告,全球硅基OLED微显示屏销售额由2020年的3.9亿元人民币增长至2024年的12.7亿元人民币,年均复合增长率达34.3%,2025年开始预计将以107.88%的年复合增长率在2030年达到679.3亿元人民币。

(2)硅基微显示背板为硅基OLED微显示屏核心生产原料,其市场空间及需求量也将随硅基OLED微显示屏的需求增加而快速提升。从价值量角度来看,硅基微显示背板价值量约为硅基OLED微显示屏的30%左右,并且屏幕尺寸越大、集成功能越复杂,单片晶圆产出的微显示屏数量越少,背板的价值量越高。

(3)微显示行业目前正处于快速增长期,全球范围内硅基OLED微显示屏主要供应商为视涯科技和索尼。2025年,公司硅基微显示背板收入为5,562.27万元,毛利率为37.21%。2026年,公司新增微显示背板业务,并开始和视涯科技及终端特定客户进行深度合作,公司预计将成为全球硅基微显示背板的核心供应商之一。

上调至“买入”评级。公司是国内探测器行业龙头,在产品和技术方面不断拓展突破,考虑到AI应用浪潮下硅基OLED背板放量,我们预计2026-2028年公司归母净利润分别为8.26亿元、10.35亿元、12.38亿元(2026-2027年预测前值分别为7.93亿元、9.63亿元),按照2026年3月30日股价,对应PE分别为26.5、21.1、17.7倍,上调至“买入”评级。

风险提示:产品价格下滑风险、新产品研发销售不顺利风险、知识产权保护及核心技术泄密风险、中美贸易摩擦风险、市场竞争风险、汇率波动风险、行业景气度不及预期风险、原材料供应风险等。

文章来源:《2025年业绩创新高,看好AI应用浪潮下硅基OLED背板放量——公司点评报告》—20260331

对外发布时间:2026年3月31日

报告发布机构:中泰证券研究所

参与人员信息:

王可|执业证书编号:S0740519080001|Email:wangke03@zts.com.cn

郑雅梦|执业证书编号:S0740520080004|Email:zhengym@zts.com.cn

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

机械组介绍

王可,中泰证券机械行业首席分析师,执业编号:S0740519080001。中南财经政法大学经济学硕士,2019年5月加入中泰证券研究所。机械行业全覆盖,2020年机械行业新财富入围团队。

郑雅梦,执业编号:S0740520080004。南京航空航天大学管理科学与工程硕士,2019年5月加入中泰证券研究所。重点覆盖消费设备(口腔设备产业链、家具设备及零部件、缝制设备、娱乐车辆、舞台灯光设备)检测及高端科学仪器等领域,2020年机械行业新财富入围团队核心成员。

谢校辉,执业编号:S0740522100003。兰州大学金融学硕士,2020年7月加入中泰证券研究所。重点覆盖光伏设备、新型储能、工业母机、化工设备等领域。

王子杰,执业编号:S0740522090001。CFA 约克大学金融工程硕士,2021年9月加入中泰证券研究所。重点覆盖锂电设备、充电桩、机器视觉、工控等领域。

邢博阳,上海交通大学航空宇航科学与技术博士,2022年7月加入中泰证券研究所。重点覆盖商业航天、核聚变、3D打印、光伏、AI应用、人形机器人等领域。

肖伊甸,南京大学经济学硕士,2023年8月加入中泰证券研究所机械团队。重点覆盖人形机器人、光伏新型设备等领域。

寇鸿基,2025年6月加入中泰证券,南开大学世界经济专业毕业,主要覆盖机械偏价值板块,专用设备、环保装备、MRO、低速无人、量子科技等领域。

王风涤,中泰证券机械行业分析师,执业编号:S0740125060010。北京邮电大学系统科学硕士,2025年6月加入中泰证券研究所。