转:【建投观察】再看黄金:打破高价抑制高需求的规律

转一篇中信建投田老师的最新研究报告。

核心观点:

-黄金定价核心源于其储存属性而非消费,价格由持有者与出售者的边际博弈决定,并特异性地打破“高价抑制需求”的传统规律。

-金价主要由三大参与者驱动:受利率影响的ETF投资者、对冲制度风险的央行(购金行为持续强劲)以及制造短期噪音的投机者。

-黄金实质是对冲“制度信誉”的工具,而非单纯对冲通胀;当前央行储备重构驱动牛市,结构上更具持续性。

$黄金ETF(SH518880)$ $黄金股ETF(SZ159562)$ $藏格矿业(SZ000408)$

【建投观察】再看黄金:打破高价抑制高需求的规律

作者 | 中信建投期货研究发展部

作者:田亚雄

本报告完成时间 | 2025年10月4日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

黄金市场的定价机制与传统大宗商品存在根本性差异。由于黄金并非被消费而是被储存,传统供需模型在分析黄金时存在结构性不适。黄金并不存在被消费的状态,暗示边际定价是黄金的最独特的特征,黄金价格实质上反映了持有者与出售者之间的博弈能力——即能迫使对方交出黄金以及所需的代价。

黄金市场特异地打破了"高价格会抑制高需求"的大宗商品规律。其可用供应(现有库存加上新矿产出)几乎不受价格影响:产出是有限的、稳定的,且对价格不具弹性。大多数黄金的销售来自其他坚定持有者,而非新兴市场家庭。这些持有者很少出售黄金,且其黄金往往因出口限制而无法进入国际市场。一个恰当的类比是曼哈顿房地产市场:公寓总量基本固定,驱动每年少量新建项目的核心不是整体房价的水平,而是客户购买新增公寓的愿意支付的新单价,边际买家是核心。

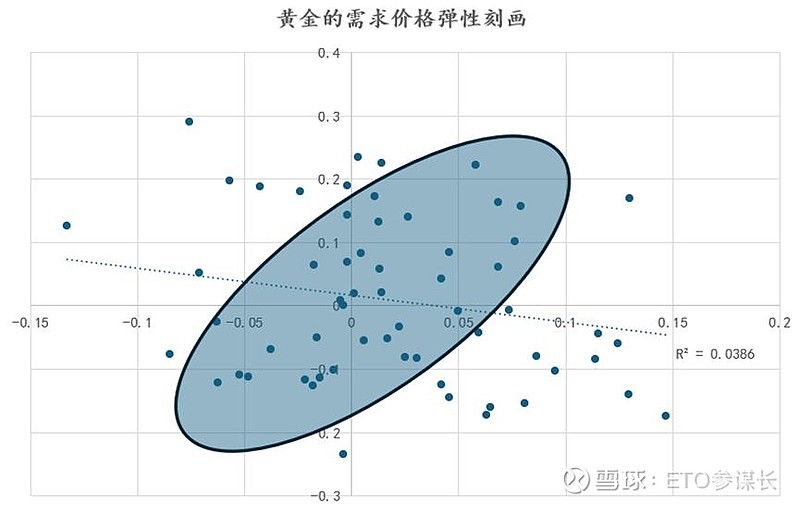

图:【黄金的季度价格变动,黄金的季度需求变动】--散点图

来源:世界黄金协会,中信建投期货整理

价格走向实际上由坚定买家决定,关键指标在于衡量其需求与实际可购买黄金量的对比。实际可购买黄金量供应来自两个来源:既有库存的出售和新矿的产出。大多数现有库存的销售来自长期持有者群体本身——ETF、央行以及投机者。根据经验法则,长期黄金持有者(中央银行、投机者和交易所交易基金)每100吨净买盘约推动金价上涨1.7%。新兴市场国家的出口限制使黄金无法进入国际市场,基于此,当黄金市场形成了强烈的多头预期时,坚定持有者的购金行为-黄金上涨-强化进一步上涨预期和购金意愿形成正向的反馈系统,直至金价上涨的预期自我实现。

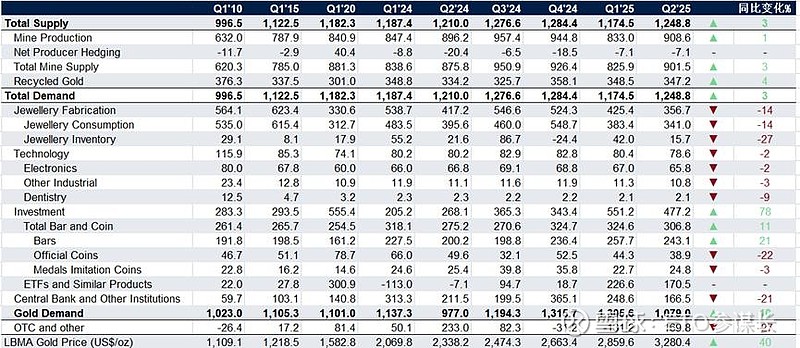

图:全球黄金平衡表

来源:世界黄金协会,中信建投期货整理

20世纪70年代的案例颇具代表性:1971年尼克松总统终止美元与黄金的兑换机制后,通货膨胀飙升,实际利率跌入负值区间,黄金价格上涨四倍。1979年伊朗革命及美国冻结伊朗央行储备的举动,引发对美元储备中立性的质疑,推动金价在1980年1月涨至每盎司850美元。直到沃尔克接任美联储并大幅提高利率,金价才得到纠正。

三大主要的黄金市场参与者:ETF:代表西方长期投资者的黄金需求,持仓量变动缓慢且受利率影响。利率上升会削弱黄金吸引力,因为黄金不支付利息。美联储政策利率下调对ETF持有量的提振是渐进的,且不具有前瞻性;中央银行:央行黄金需求遵循漫长周期。当替代储备资产在货币或地缘政治层面不被视为中性时,就会出现净购买行为。在2008年金融危机及2022年俄乌冲突后,央行购买量显著增加;投机者:投机性黄金头寸是"快钱",我们将其视为围绕ETF和央行流动所设定价格锚点的噪音。统计显示,投机性头寸会围绕长期平均值波动,并在激增或下挫后趋于均值回归。

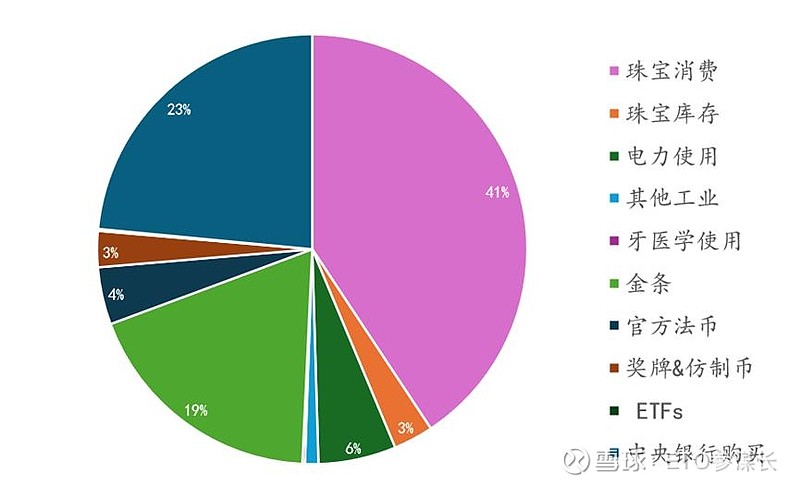

图:黄金的需求结构(2024年)

来源:世界黄金协会,中信建投期货整理

值得注意的是,黄金实质上是一种制度信誉对冲,而非通胀对冲。在与机构信誉丧失同时发生的通胀冲击中,黄金表现更为出色——当市场对央行控制通胀的意愿或能力产生怀疑时,黄金因投资者寻求体系外的价值而飙升。在典型的发达市场通胀周期中,由于央行信誉和长期通胀预期保持完好,金价往往表现不佳。

黄金不产生利息,其持有成本可以理解为实际利率(名义利率 - 通胀预期)。传统观点认为,通胀上升会降低实际利率,从而利好黄金。但这个逻辑忽略了一个关键变量:央行的反应函数。当央行信誉完好时:通胀上升会引发市场对央行加息的强烈预期。央行会通过大幅提高名义利率来对抗通胀,这会导致实际利率飙升。高实际利率增加了持有黄金的机会成本,导致金价承压。此时,黄金“不生息”的劣势被放大。当央行信誉受损时:市场认为央行要么无法控制通胀(如因政府债务货币化),要么不愿为了控制通胀而牺牲经济增长(如因政治压力)。这种情况下,名义利率的上升速度跟不上通胀预期的攀升速度,导致实际利率持续为负或保持在极低水平。货币的购买力迅速贬值,投资者会寻求逃离法定货币体系,将资金投入黄金这种“体系外”的、不依赖任何政府信用的价值储存手段。此时,黄金的货币属性凸显。

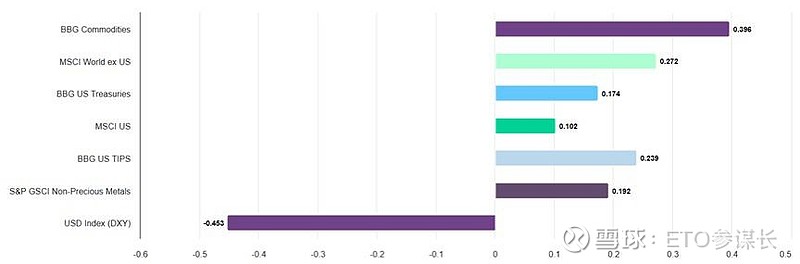

图:黄金与各个资产的相关性(2020-2025)

来源:世界黄金协会

过往我们对于黄金定价相对警惕的重要原因是,市场定价很聪明,往往有事件冲击之后,投机情绪会直接引致黄金价格冲顶,并随后大幅回撤,诸如2016年英国脱欧公投,2017年朝鲜核危机,2018年美国贸易关税公告,2020年新冠疫情,2022年俄罗斯入侵乌克兰,2024年美国总统选举,这种投机性行为只是一种噪音,即在重大事件发生之间,黄金的多头仓位增加,但一旦风险事件落定,多头仓位会持续减少,但最近两年迎来了新的变化。

来源:世界黄金协会,中信建投期货整理

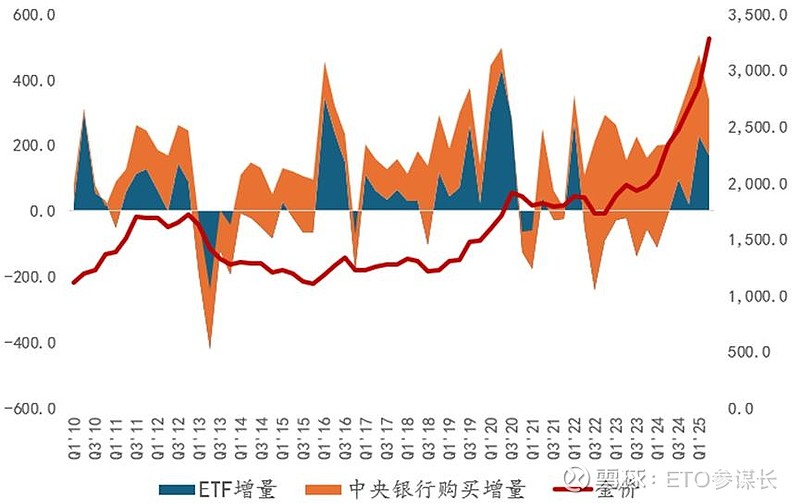

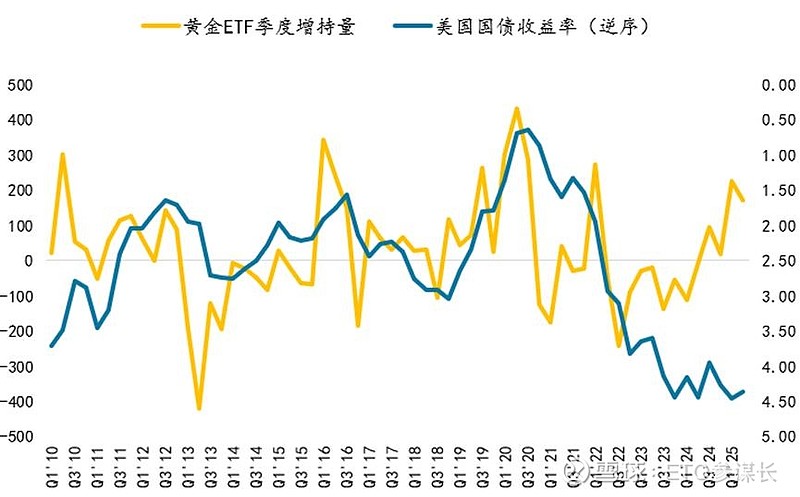

利率与黄金ETF持有密不可分

著名的“利率-黄金”关系之所以存在,很大程度上是因为黄金ETF持有量和利率之间存在着紧密的关联性。这种联系在2000年代中期黄金ETF推出时变得明显,它简化并扩大了西方长期投资者进入这一市场的途径。这也解释了2022年“利率-黄金”关联性中出现的“断裂”现象:虽然较高的利率确实削弱了投资者对黄金ETF的兴趣,导致持有量的减少,但中央银行的买入兴趣大大抵补了ETF的缺位,反而后续ETF“踏空”后的补位反而进一步加剧了黄金的上行。

来源:世界黄金协会,中信建投期货整理

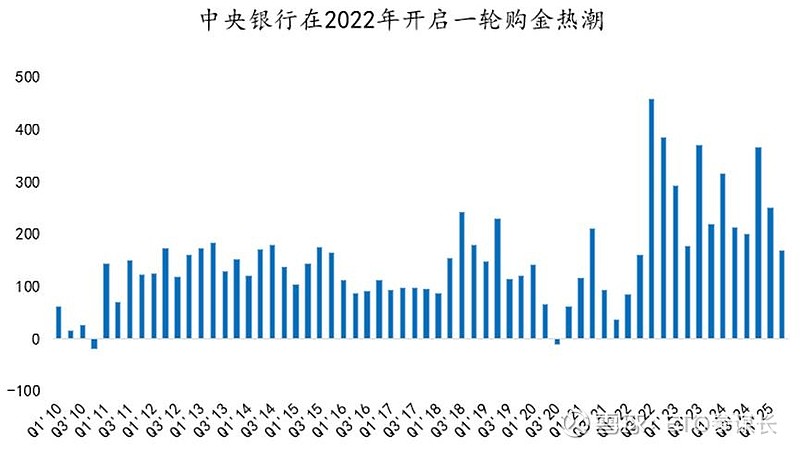

持续的全球央行购金是重要的驱动

在金融危机以及随后的量化宽松和财政宽松计划之后,各国央行从净卖家转变为净买家,这加剧了人们对美国财政可持续性的担忧。在俄罗斯在2022年入侵乌克兰后,俄国3000亿美元的外汇储备(主要是美国和欧洲的债券)被冻结,此后央行购买黄金的步伐急剧加快,增长了五倍,新兴市场央行通过购买黄金作为储备资产也开始事实意义上更替央行储备资产结构,从美债转到黄金。

来源:世界黄金协会,中信建投期货整理

作为总结,黄金市场特异地打破了"高价格会抑制高需求"的大宗商品规律。其可用供应(现有库存加上新矿产出)几乎不受价格影响:产出是有限的、稳定的,且对价格不具弹性。在当下的定价主线中,ETF持有增量和中央银行的购买增量成为黄金需求的主要动能,且ETF的增持通常与全球利率周期相互联动,而央行购金正实践着储备资产重构的历史使命,或暗示本轮的牛市或难以终结,直至历史新高的预期被不断的自我实现。站在市场的对面,短周期的调整或来自于短周期美国经济软着陆的实现,或海外的AI产业链的商业场景兑现出利润并有效撑起了美国的新一轮经济周期,但均略显薄弱。

图:按资产管理规模(吨)排名的前十大实物黄金ETF

来源: Bloomberg, World Gold Council,中信建投期货整理

研究员:田亚雄

期货交易咨询从业信息:Z0012209

好的研报应该提供打破经验,观念,陈规或惯例的视角,提供自我逻辑审查的意识自觉。阅读体验应该是一次历险,也许是一次漂流,它并不把你带到任何一个安全的港湾去,但更像是提供一种类似在悬崖边临渊回眸,另做选择的逻辑启发,或自我反讽的邀请。