周期观察:曾经的百元盐湖怎么了?

$盐湖股份(SZ000792)$ $亚钾国际(SZ000893)$ $东方铁塔(SZ002545)$ #藏格矿业#

盐湖股份在2006-2008那轮煤飞色舞的超级周期里,伴随着产能的持续增长,钾肥价格的持续上涨,营收、利润和市值一路高歌,最高在2008年4月曾突破100元大关,成为那个年代少有的百元大蓝筹,借助AI、万得和同花顺得数据,复盘下盐湖的过往,看看这个曾经的现金奶牛、百元王者发生了什么?

一、盐湖发展阶段的回顾

在资本市场,盐湖的地位和口碑经历了一个大的起伏,在2017年爆发连续亏损之前,盐湖股份在资本市场和产业层面均处于“明星”位置,投资圈的认可度极高,可概括为“资源垄断+现金奶牛+白马龙头”三重光环。

1.亏损前的市场地位高

钾肥之王,资源高度垄断

公司坐拥察尔汗盐湖,占全国钾肥产能近30%,全球前六,国内无同等规模竞争对手,具备绝对定价权。

利润与现金流表现突出

2006-2012年高峰期净利润8→36亿元,毛利率50%以上,年经营现金流20-40亿元,是典型的“现金奶牛”。

行业战略地位显著

钾肥被列为国家战略性稀缺资源,盐湖股份被视作保障国内粮食安全的“压舱石”,政策倾斜、信贷支持、项目审批均享受绿色通道。

2.投资圈的评价与认可度高

机构持仓与卖方覆盖

2008-2012年基金、社保、QFII常年重仓,十大流通股东中机构占比过半;主流券商持续买入评级,目标价与市值屡创新高。

品牌标签与投资逻辑

“资源垄断+价格弹性+高分红”三位一体,被视为防守与进攻兼具的核心资产;市场对钾肥价格任何上涨均给予高弹性估值。

事件催化与股价表现

2008年钾肥价格飙升带动公司EPS达4元以上,复权股价突破百元(前复权约107元),市值一度接近2000亿元,成为当时深市明星白马。

3.负面信号已现但未动摇根基

多元化项目隐忧

金属镁一体化、化工项目投资额大、进度慢,市场虽有质疑,但普遍相信“资源禀赋+政府支持”最终能消化成本。

行业景气下滑

2013-2016年钾肥价格回落,公司净利由36亿降至不足1亿,但投资者多归因于周期下行,仍期待下一轮景气回归。

总之,在亏损前,盐湖股份被普遍视为“稀缺资源龙头+现金奶牛”,享有高估值、高仓位和高关注度;投资圈对其多元化风险虽有讨论,但资源垄断与政策背书足以维持强烈认可,直至2017年巨亏41亿元后光环才迅速褪色。

亏损曝光后的盐湖股份,在资本市场与产业江湖中经历了“休克—复活—重新定价”的三级跳,投资圈对其态度也呈现明显的阶段性温差。

4.休克期——“亏损王”标签下的机构撤离

2017年首次巨亏41.6亿元后,公司被戴上*ST帽子,2019年更因资产减值扩大至458亿元,成为A股“亏损王”。这一阶段机构资金大面积撤离,公募基金因风控条款几乎清零持仓,剩余股东以被动债转股的银行系和等待重整的私募为主。卖方研报数量骤降,市场谈论盐湖更多的是“退市风险”而非“资源价值”,投资圈认可度跌至冰点。

5.复活期——“脱星摘帽”引爆情绪

2020年司法重整完成,亏损资产剥离,钾肥与锂盐价格同步上行。2021年8月10日恢复上市,股价单日最高冲至43.9元,市值一度突破2385亿元,成交299亿元居当日A股之首,情绪指标达到近五年巅峰。然而热闹背后机构态度分化:首日龙虎榜显示机构净卖出16.87亿元,多家私募公开提示“估值已处预期顶部,债转股筹码抛压巨大”,认为2000亿市值基本兑现了锂业务未来数年增长空间,缺乏超额收益。简言之,资金把“复活日”当成“反弹卖点”,认可度仍以交易型机会为主,并未回到长期配置视角。

6.再定位期——“锂盐β”吸引波段资金

随着碳酸锂价格冲顶回落,公司利润由155亿高位回落至87亿,股价同步回调。机构开始用“周期β+成本曲线左侧”框架给公司定价:钾肥提供现金流底、锂盐提供价格弹性,估值重心从PE转向PB与资源量折现。2022年末公募基金持股占流通盘比例仅3%左右,但ETF与行业主题基金出现波段加仓;主流券商一致预期2023年净利60-70亿,评级集中在“增持”至“买入”,认可度呈“中性偏积极”,前提是锂价不再深跌。

7.央企主导期——“战略稀缺”重燃但尚未回归核心资产

2024年9月中国盐湖集团组建方案落地,央企中国五矿拟控股,公司从青海省属国企升级为“国家盐湖平台”。机构普遍认为这将在资源获取、资金成本、产能扩张三方面打开长期天花板,2025年一致预测净利回稳至55-63亿元区间,11家机构给出“买入”或“跑赢行业”评级。然而实际持仓依旧谨慎:截至2025年三季度,主动偏股基金前十大重仓股中极少出现盐湖股份,仅部分化工ETF将其列为第六至第九大权重;北向资金持股占比由2021年复牌初期的4.2%降至1.8%,显示外资仍以交易型思路参与。市场对“央企溢价”给予口头看好,但分红尚未恢复、未分配利润仍为负,阻碍了长线资金的大规模回流——盐湖股份仍处于“故事好听、钱包尚紧”的观望阶段。

综合来看,亏损曝光后的盐湖股份完成了从“弃子”到“波段宠儿”的身份切换,产业地位因央企入主而再度拔高,可投资圈的认可度仍停留在“价格弹性+政策主题”层面,距离其亏损前“核心资产、长期重仓”的盛景尚有显著差距。

对盐湖的投资逻辑也由“现金奶牛”摇身变成“高β锂盐博弈”,分红中断七年使“高分红”标签失效,市场估值从溢价转为折价,PB长期低于2倍,研报覆盖与买入评级数量显著减少。多元化项目不再被视作“资源纵深”,而被诟病为“价值毁灭”的典型,投资圈的关注焦点从“资源垄断”转向“资产负债表修复”和“锂盐价格弹性”。只有未分配利润彻底转正、现金分红重新启动,公司才有望摆脱高风险周期标的定位,重回核心资产行列。

二、盐湖的股东变化

股东变化

股东的类型变化的趋势

破产重整导致原国资股东股权稀释; 金融机构通过债转股成为主要股东; 2025年起央企主导整合,产业资本回归,标志着盐湖股份从“地方国企”向“央企主导的战略资源平台”转型。

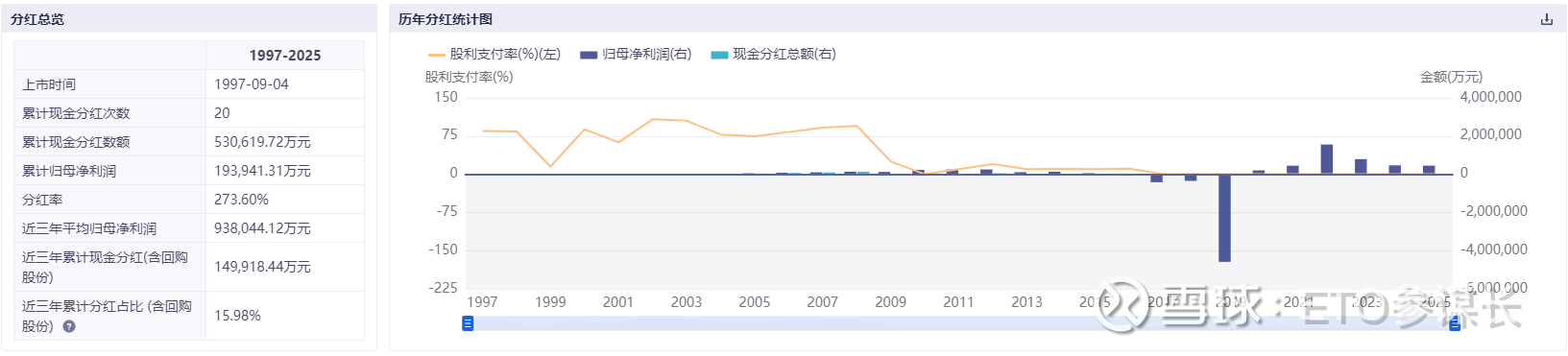

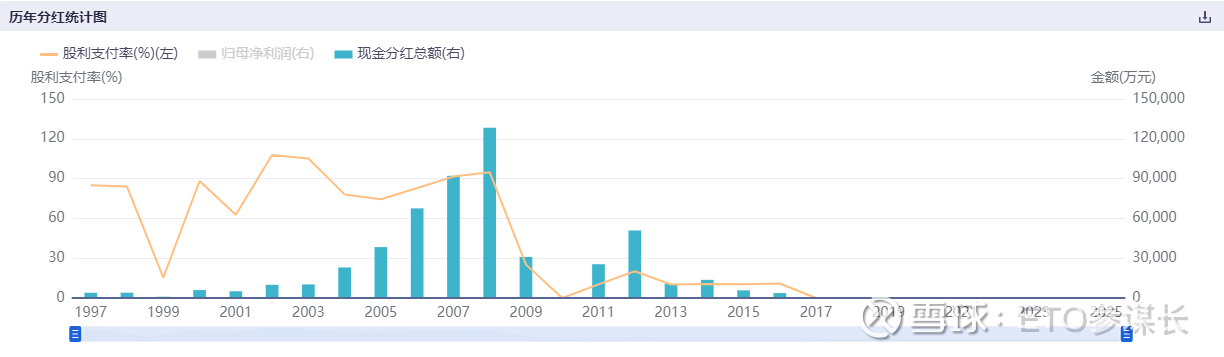

三、盐湖盈利与分红的回顾

上市以来,盐湖累计分红:53.06亿元;累计融资:831.74亿元(含定增、债转股等);分红融资比:仅 6.4%,显著低于行业平均水平。转折是留存利润,上马了镁项目,最后导致巨亏,并破产重整,而在这之前的盐湖是持续分红的模范生。

印象最深的是,在2007年,参加一个项目的兄弟单位的几个同事在讨论单位拿到的盐湖的分红之后,单位发奖金给大家,单位在盐湖的原始投入也就几百万,经过多年的分股、分红,基本剩下的全是利润,也是这种现金奶牛型的优质企业和随后的百元股价,给我种下了关注企业盈利和现金分红这样的朴素的价值投资的种子。

四、对盐湖未来重回现金奶牛圈的分析与推演

1.当前“不能分红”的卡点,一是亏损账未抹平:2024 年末合并未分配利润 -104 亿元,母公司口径 -165 亿元,公司法与章程均明确“补亏前不得分红”。 资本公积“有钱但锁死”:债转股沉淀 407 亿元资本公积,新《公司法》虽允许“公积补亏”,可财政部细则尚未落地,公司应该是不敢贸然操作。 二是央企刚接手:中国五矿 2025 年才完成控股,优先任务是整合同业、扩产、解决历史包袱,弥补亏损尚未排进“急办清单”。

2.推演:从“账面盈利”到“现金分红”的三步走

步骤 ① 持续盈利填坑(2025-2026)

钾肥价格中枢上移 + 4 万吨碳酸锂新增产能,中性情景 2025 年净利 55-60 亿元,2026 年维持 60 亿元左右,两年合计约 120 亿元,可将合并未分配利润从 -104 亿元推升至 +15 亿元左右,满足“转正”硬门槛。

步骤 ② 动用资本公积“一次性抹零”(2026 上半年)

细则出台后,公司召开董事会+股东大会,用 100-120 亿元资本公积弥补剩余亏损,母公司未分配利润同步归零,彻底扫清法律障碍。

步骤 ③ 启动 30% 以上分红率(2026 年报)

公司章程要求“最近三年以现金方式累计分配的利润不少于最近三年年均可分配利润的 30%”。按 2025-2027 年均 60 亿元可分配利润测算,2026 年度可先派 20 亿元左右现金,对应每股 0.35-0.40 元。

若管理层希望一次性重塑“高分红”形象,也可把 2025、2026 两年利润合并做一次特别分红,派息 40-50 亿元,股息率瞬间抬升至 5% 以上,形成强烈信号。

3.重启分红后对机构资金流的推演

准入门槛消失:社保、养老金、大盘 ETF、红利指数基金的“连续分红”硬门槛被重新满足,公司可直接进入红利指数(中证红利、深红利)样本池,带来被动配置资金约 40-60 亿元(按当前权重估算)。

风格漂移资金回流:主动权益基金“红利+资源”双主题可再次重仓,参照 2012 年峰值仓位 8% 测算,对应增量资金 100-120 亿元。

外资定价锚切换:北向资金对“持续派息+低波动”资源股给予 4% 股息底估值,若公司稳态分红,考虑外资可接受价格区间,可能较当前市值仍有 15-20% 上行空间,边际增量约 60-80 亿元。

长线资金锁定筹码:央企背景+盐湖战略资产+可预测分红,使公司具备“类债券”属性,保险、年金将长期锁定 3-5% 仓位,减少流通股换手率,放大股价弹性。

综合测算:2026 年完成首次分红后,机构持仓占比有望从当前的 18% 提升至 35% 以上,对应增量资金 200-250 亿元,占流通市值约 30%,将对股价形成“重新定价”级别的拉动。

最后,想知道你对这轮高景气周期的盐湖,巅峰股价能到多少、市值能到多少,怎么看?

附上之前文章,知名投资人是如何做好周期股投资的