聚胶股份:热熔胶全球四小龙之一

结论:

$聚胶股份(SZ301283)$ 仔细看了下公开信息, 短期看公司基本面二季度没有问题 。目前原油等以及海运指数也在下降。但是长期业绩受上游原材料影响较大 ,毛利率波动大 。相对于国外其他三个品牌提升空间还有很多。

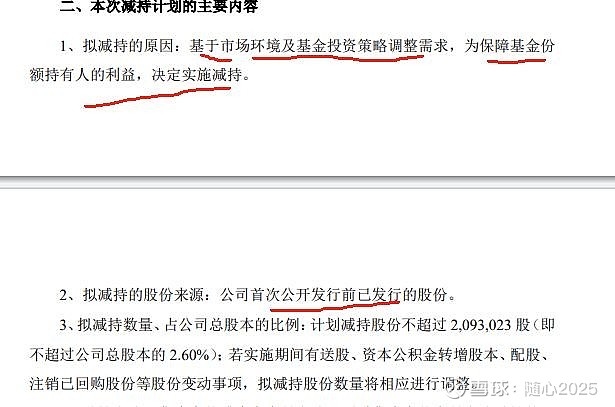

短期消息面受股东减持情绪影响回调,科金聚创是首次减持,原因是基金策略影响。这个我信了。

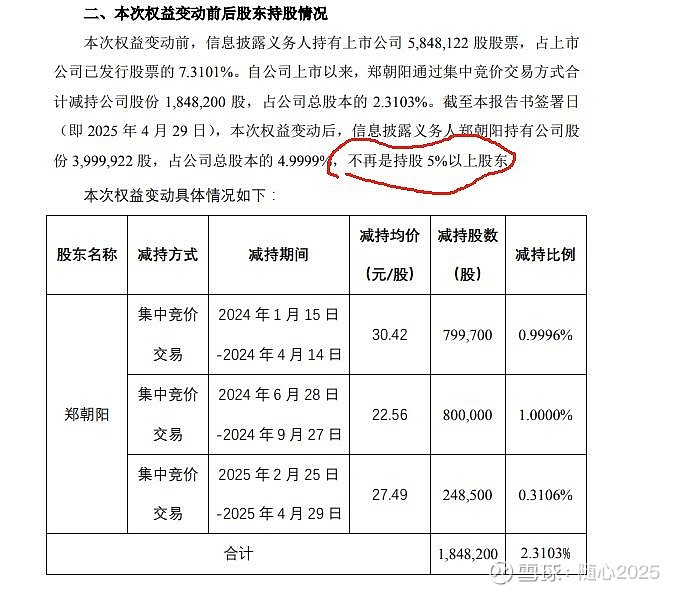

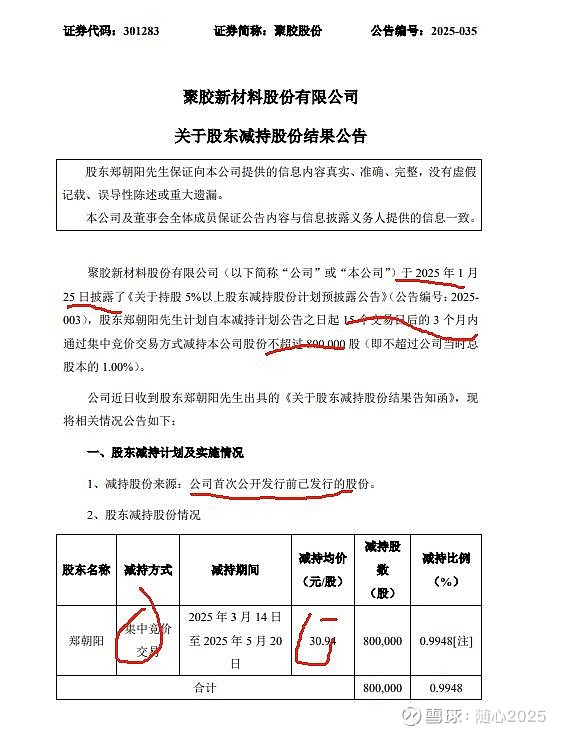

自然人股东郑朝阳,自从24年就已经持续减持了,看样子是后续打算全部都卖的。减持价格22-30左右

另外公司24年公告的回购金额,回购了85万股,增持价格26-30。回购金额处于公告回购区间下限。公司自己也没法把握原材料成本波动趋势,没有顶格回购。

观察点:

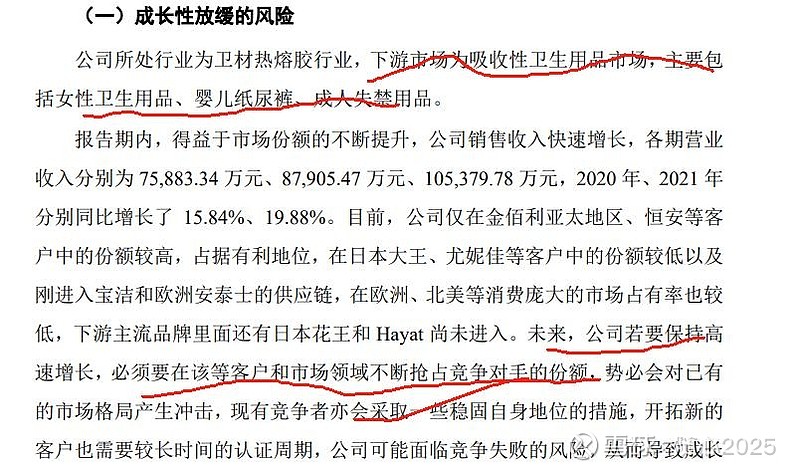

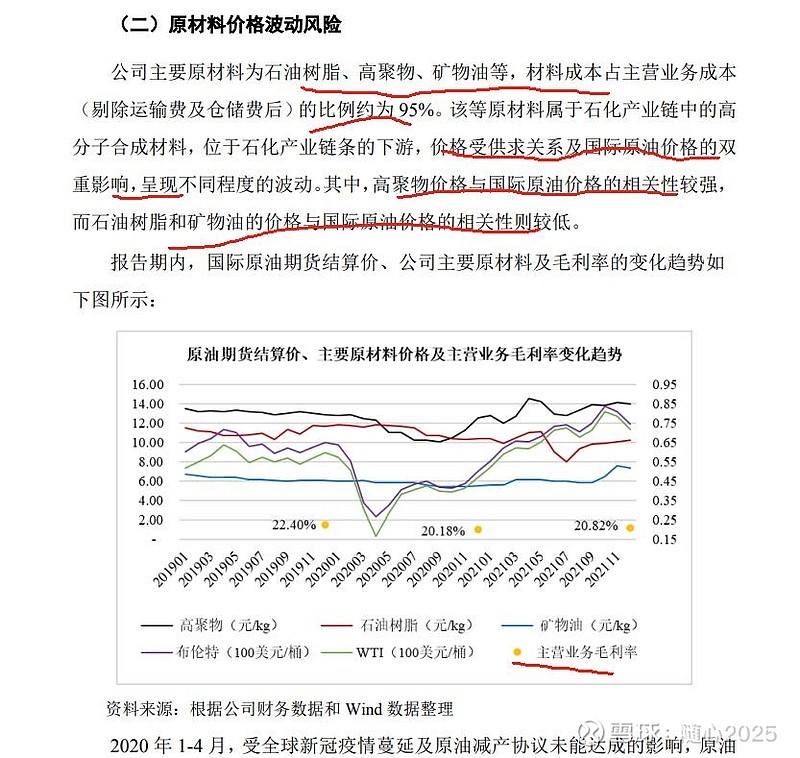

原材料价格波动走向:石油树脂 矿物油(与国际原油价格弱相关)

高聚物价格(与国际原油价格强相关)

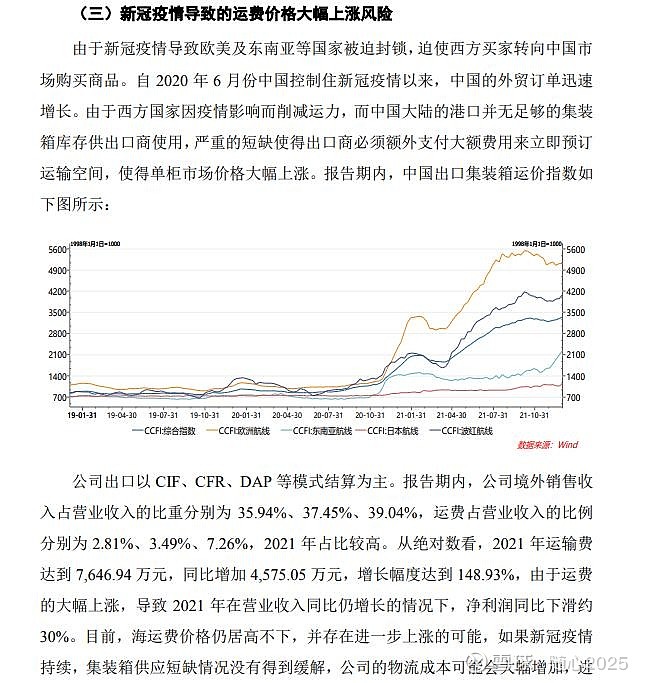

海运指数CCFI指数

海外建厂投产进度。

附:

我国四大卫材热熔胶提供商包括聚胶股份、汉高(Henkel)、富乐(H.B. Fuller)和波士胶(Bostik)。这四家企业在中国及全球市场中占据主导地位,具体分析如下:

1. 聚胶股份(国内龙头企业)

市场地位:国内最大的卫材热熔胶生产商,成功实现进口替代,在国内市场占有率约15%,并突破外资垄断进入海外高端市场。

产品特点:产品覆盖结构胶、橡筋胶、背胶、特种胶等,具备低气味、低VOC、生物可降解等环保优势。

客户覆盖:与金佰利、恒安、宝洁等国际卫生用品龙头合作,海外收入占比近40%。

2. 汉高(Henkel,德国企业)

市场地位:全球胶粘剂行业龙头,胶粘剂市场占有率全球第一。

技术优势:在结构胶领域处于全球领导地位,产品广泛应用于工业、汽车、电子等行业。

国内布局:在上海、广州等地设有生产基地,深度参与中国卫材热熔胶市场。

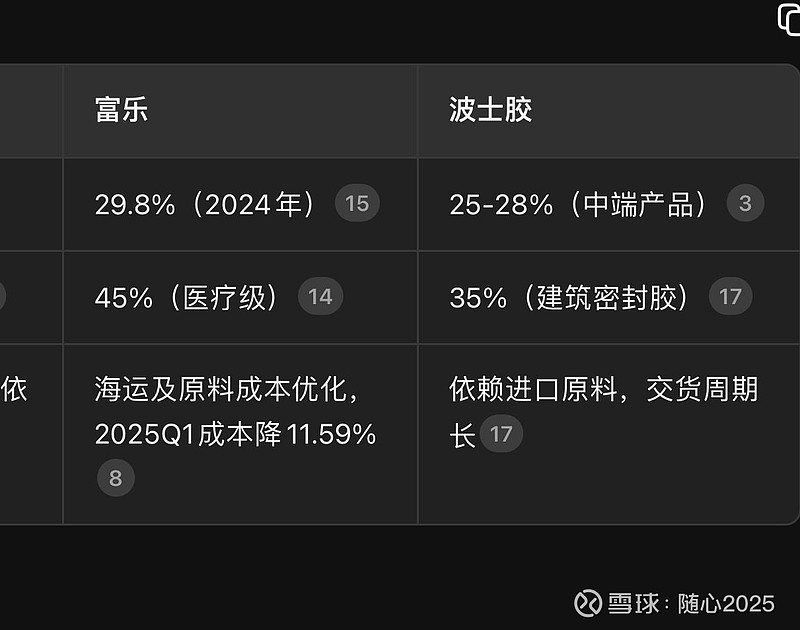

3. 富乐(H.B. Fuller,美国企业)

市场地位:全球领先的粘合剂和密封胶供应商,核心技术包括环氧胶、聚氨酯等。

业务范围:产品覆盖卫材热熔胶全品类,全球37个国家设有分公司,中国市场通过技术合作和本土化生产占据份额。

4. 波士胶(Bostik,法国企业)

市场地位:全球最大的粘合剂与密封胶生产商之一,橡筋胶领域全球领导者。

应用领域:重点布局工业、建筑和民用胶市场,在中国广州、珠海等地设有工厂。

______

竞争格局与市场分布

国内市场:四家企业合计市占率超80%,其中聚胶股份是唯一本土企业,其他三家为外资巨头。

海外市场:汉高、富乐、波士胶仍主导全球市场(合计占70%以上),但聚胶股份通过波兰、墨西哥等海外基地加速扩张。