龙磁科技。

当时买的时候是看的光伏微逆,毕竟新能源时期光伏大牛市,特别是逆变器,后面走成啥狗样都有点数了![]()

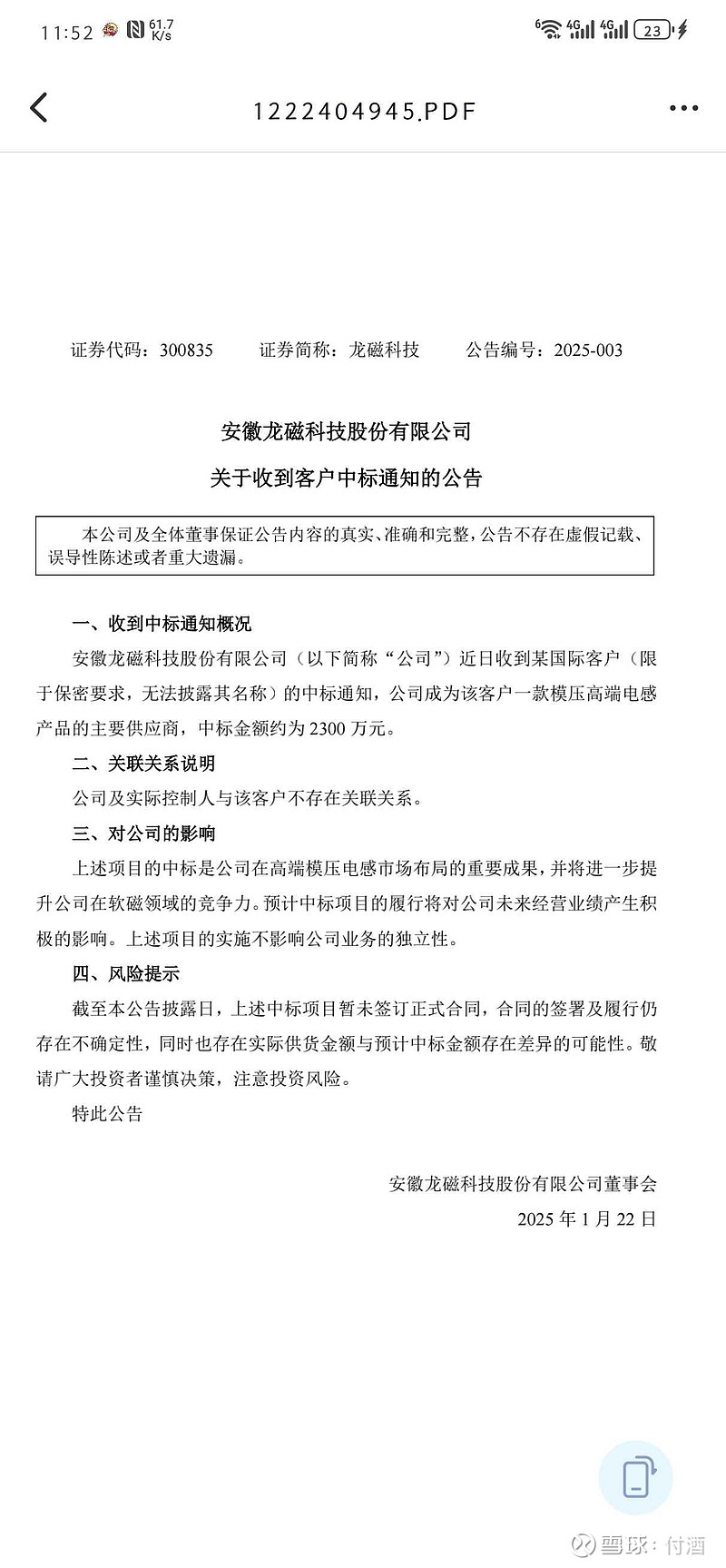

接着又出来个软磁电感,当时就一直在PPT即便卖掉后也没有个所以然,直到今年1月23日,中标某国际客户模压高端电感产品。

好巧不巧,今年英伟达的产品,最新的GB300 NVL72服务器单卡由于功耗高达1400W,且配备288GB HBM3e显存,对电源模块的稳定性和效率要求极高。常规电感无法满足其性能,而高端模压电感(小型化、高频化、高功率)是当前唯一适配方案。

且从当前公开信息中,其他AI服务器厂商(如AMD、英特尔)尚未披露采用同类高端模压电感的计划,所以间接支持“仅GB300采用”的论点。

龙磁科技2025年初中标的2300万元高端模压电感订单,客户被明确指向英伟达GB300,侧面印证该产品为GB300专属需求。

泰国新厂年产能:规划软磁材料产能8000吨/年(磁芯及电感成品)。

产值预估:满产后年产值约7.2亿元(以2025年软磁业务收入目标测算)

但这部分数据并没有计入市值,龙磁科技今年涨的稀土和当年微逆一样![]()

但是新逻辑不同,现在扒拉出来也只是说一下,留个爪。

虽然看着涨很多,心里跟吃💩一样难受。

但是也说明当年选股没问题![]()

如果泰国工厂二季度有业绩释放,下半年产能爬坡,利用率在70%以上,这个估值又如何计算呢?

软磁粉芯:应用于新能源汽车(车载OBC/DC-DC电源模块)、光伏储能逆变器、充电桩等领域的磁性材料。

高端芯片电感:面向AI服务器电源管理(如英伟达GB200/GB300),高频化、小型化设计,单机不菲。

一体成型电感:用于汽车电子(如特斯拉电源模块)及工业变频设备。

逻辑先码在这里吧,走的挺好的,有独立逻辑,今天年内新高,应该可以看历史新高没问题。

至于后期嘛,说不准,主要看泰国工厂,如果利用率高,应该可以给150e市值。