【勘误】关于$TRON的投资机会

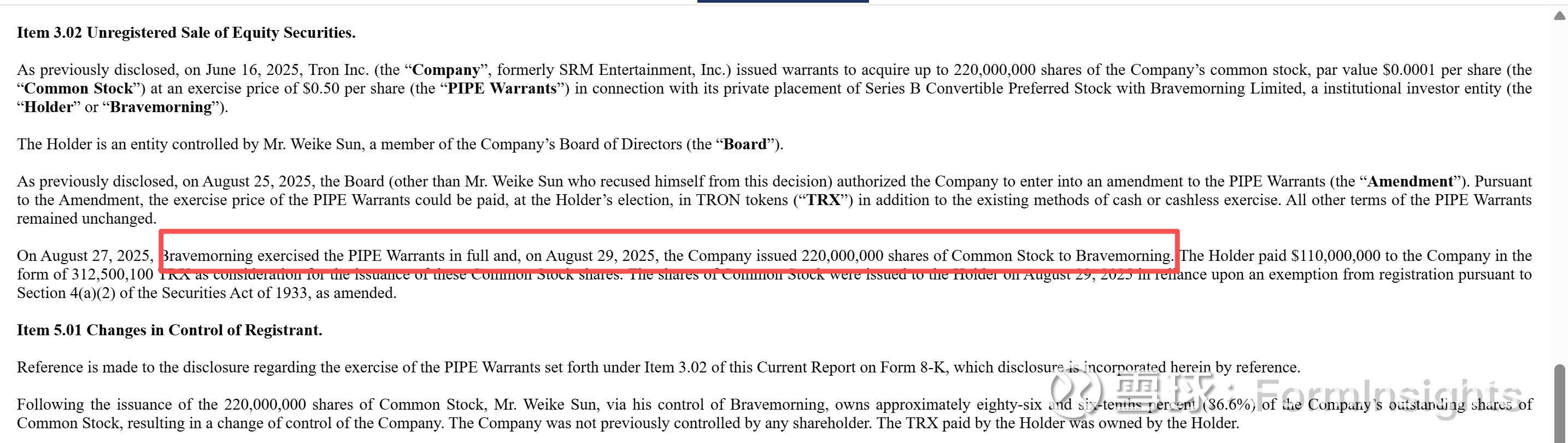

【勘误说明】多亏@单调02 兄的指正,我在这篇文章里犯了低级的错误,在分析公司股数时没有将9月2日披露的,公司PIPE看涨期权被行使的情况考虑进来,TRON现在的股价实际应该是$3*[31,718,011(公司此前的股数) + 220,000,000(本次行权之后新增的股数)] ≈$7.55亿,远超过公司持有的资产价值$2亿,因此不能被视为一个“捡烟蒂”的机会。请大家多多注意,再次谢谢@单调02

原文保留,仅供大家批评参考之用:

由于对web3的兴趣,最近在进行一些DeFi的基础实操,体验了ETH、TRON和BNB链的各种功能,并意外发现了$Tron(TRON)$ 的一些投资机会。

在进行DeFi交易的时候,我无意间看到TRON INC刚刚借壳上市并且经历了暴跌,9月5号时公司股价再跌22.86%,收盘价$2.70,此时公司市值9000万美元左右。

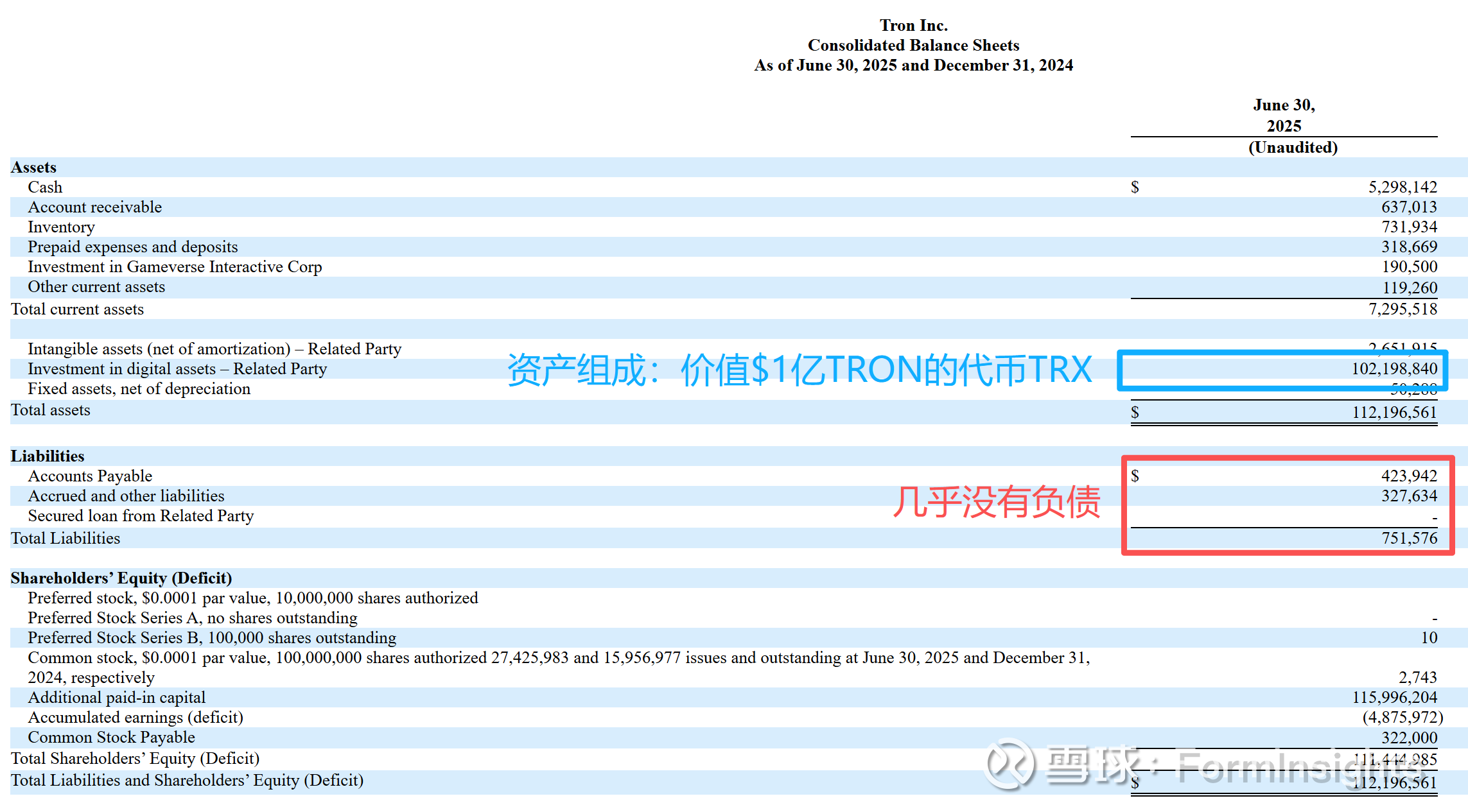

让我们看看借壳上市后,公司的资产负债表是怎么样的:

由上图可见,公司上市时账上有$1.1亿资产,几乎没有负债。其中资产端90%以上是孙宇晨注入的297,543,246个TRX代币(TRON链的代币)。按照借壳上市当天$0.336的市场价,这部分的公允价值为1亿美元左右。

综上,公司的资产负债表是比较简单的:几乎没有负债,资产端就是一些TRX代币。说到这里,我们不妨把这个股票看做$Strategy(MSTR)$ ——作为上市公司,其公司账上主要是一些BTC比特币。而TRON公司的账上主要则是一些TRX。

到此为止,我们发现公司的净资产为$1亿,股价跌到2.7美金后,市值为$0.9亿,看似是比较合理的。

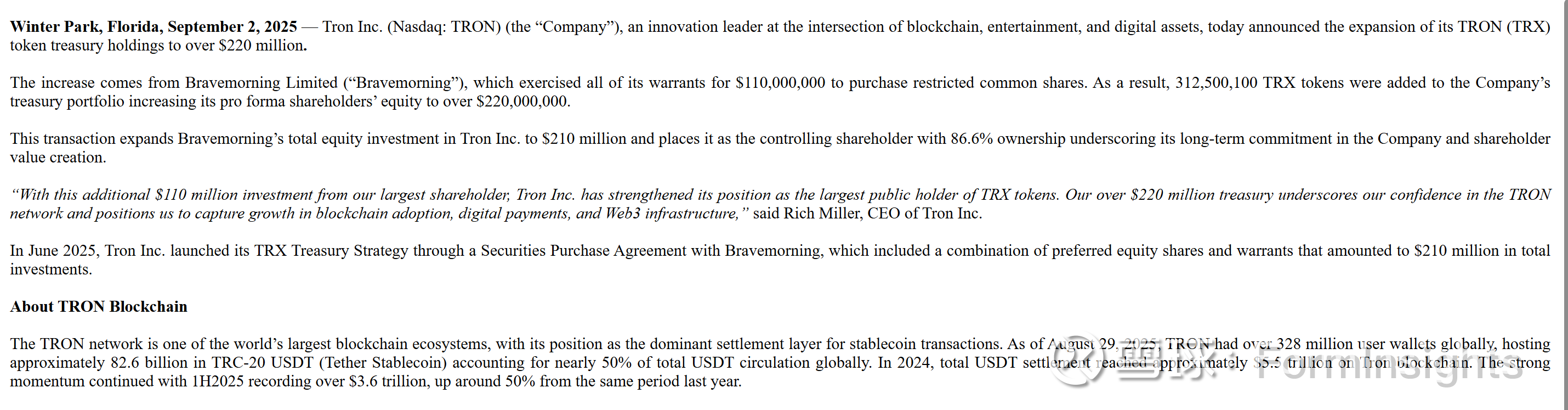

但多数人可能忽略了这个消息:2025年9月2日,公司宣布新的公告,大概的意思是公司大股东(孙宇晨控制的公司)向公司新注入312,500,100枚TRX代币(约1.1亿美元)认购受限普通股。由于这些TRX代币的注入,公司的资产从之前的1.1亿美元提升至2.2亿美元,而负债没有变化。

至此,我们看到了一个公允价值为$2.2亿的公司,其市场价值却只在$0.9亿左右,这和孙宇晨身上最近发生的一些故事(如因为WLFI和特朗普家族的冲突等)或许有关。但如此大的折扣确实给予了二级市场投资者以$0.9的价格买入公允价值为$2.2TRX资产的机会。

以上是关于公司的传统资产负债表分析,但我们仍未搞懂TRX的价值。下面由AI生成的信息可以给对web3和Defi世界有兴趣的投资者参考:

问:我们为什么要通过投资$Tron(TRON)$ 持有TRX?TRX的价格波动性如何,为什么TRX现在被定价在$0.33左右,以后会不会暴跌?还有涨的机会吗?以下是AI的回答:

一、我们为什么要投资 TRX?

✅ 1. 链上使用频繁,真实需求支撑

超过 50% 的全球 USDT 转账发生在 TRON 链上(主要是因为手续费极低);

在非洲、东南亚等地的稳定币支付场景中,TRON 被广泛用作技术底层;

TRX 是 唯一的“燃料”代币,承担带宽、能量、质押、投票、手续费抵扣等功能;

🧩 类比以太坊生态中 ETH 的角色,TRX 是整个 TRON 生态的核心血液。

✅ 2. 生态闭环强,代币价值有锚

TRON 自有完整 DeFi 套件(JustLend、SunSwap、USDD 等),TVL 一直保持前五;

通过 “质押挖矿 + 节点治理 + 稳定币超额抵押” 机制打造了系统内自循环;

TRX 是其中最基础的资源单位(质押、治理、USDD铸造都需要它);

✅ 3. 链上数据透明,容易评估真实价值

相较于很多纯MEME或无实际应用代币,TRX 是可以通过链上资产、收益模型进行分析的;

TRON Inc 本身也是有真实持仓、有链上“利润”的项目。

📉 二、TRX 的价格波动性如何?

✅ 历史波动:

TRX 在2017-2021牛市中曾暴涨至 $0.3+;

但在熊市中多数时间维持在 $0.05–0.08 区间;

近期上涨至 $0.33(2025年),反映的是:

美联储预期降息 → 风险资产回暖

TRON 链使用量持续攀升

TRON Inc 拟 IPO,引发市场关注

孙宇晨稳定运营带来的市场信心提升

✅ 相较 ETH、SOL 等主流公链资产:

TRX 波动率较小,通常在稳步向上的过程中缓慢拉升;

并不容易出现狗狗币、PEPE 那种 10x-20x 的暴涨暴跌;

更像一个“链上现金流稳定的价值币”。

📈 三、TRX 还会不会涨?会不会暴跌?

📊 未来上涨的动力可能来自:

TRON Inc 的成功上市(链上资产真实披露 → 二级市场定价修复);

USDT 生态扩张继续依赖 TRON 作为底层支付网络;

孙宇晨策略灵活,跨链布局不断扩大(如HTX、Poloniex、StUSDT等项目的整合);

TRX 的销毁机制持续运行(TRON 的区块产出并不高,且部分手续费将用于销毁)。

🧨 暴跌的潜在风险在于:

孙宇晨个人因素,如果其遭遇法律、监管压力,可能波及市场情绪;

系统性黑天鹅(如LUNA那种结构性崩盘,虽 TRON 更稳健,但不能完全排除);

TRON TVL 和链上交易量下降,说明其真实使用场景萎缩;

USDT 链上份额被 Arbitrum、Solana 夺走,也可能削弱 TRX 的刚性需求。

换言之,TRX是有一定的价值的,且TRON在web3世界中已经有一定的分量。

个人的实际体验,使用TRON链进行USDT的转账等操作,其手续费用要比在ETH(以太坊)链上进行相同的操作要低得多(TRON链8-9美分 VS ETH链1-2美元),其在南美等国家也确实有很高的占有率。

当然,投资TRON绝不是看起来的那样以$0.9亿买入$2.2亿的资产,相关风险如下:

一、法律与监管风险(最高等级)

🔻 1. 孙宇晨本人的监管风险

美国SEC(证券交易委员会)曾起诉孙宇晨和 TRON 基金会,指控其未经注册发行证券、操纵市场;

虽尚未实质判决,但对 TRON INC 的 IPO 或全球合规扩张是重大隐患;

孙宇晨目前为多国公民身份,一旦某一司法辖区采取行动,可能引发连锁反应。

🔻 2. 交易所/平台受限

TRON 链在美区平台可用性下降,若未来 TRON INC 被认定为非法发币平台,其在 Coinbase、Kraken 等平台上可能会被摘除;

若有大所下架 TRX,价格及流动性可能剧烈波动。

💼 二、公司基本面风险(作为投资标的)

🔻 1. 财务信息披露不充分

虽 TRON INC 链上持有大量 TRX、USDT 等资产,但财务透明度较低;

没有正式 IPO 披露前,你无法获知其收入来源、成本构成、利润率、税务合规等细节。

🔻 2. 公司结构复杂,属“孙宇晨帝国”的一环

TRON INC 与 HTX、Poloniex、JustLend、SunSwap、USDD、StUSDT 等项目存在交叉控制;

投资者难以判断其是否存在「内部关联交易」、「资金池化运营」或「利益输送」风险。

🏗️ 三、技术与生态竞争风险

🔻 1. 技术更新缓慢

相较 Solana、Ethereum、Avalanche 等激进扩容技术,TRON 的底层架构相对传统(基于 DPoS);

缺乏 L2、ZK、模块化等新技术支持,可能在未来竞争中逐渐边缘化。

🔻 2. 应用生态偏小众

尽管 TRON 链使用广泛,但主要应用集中在稳定币转账、博彩类DApp;

高端开发者社区较少,不利于构建高附加值应用(如 AI+DeFi、RWA 等)。

🌍 四、国家政策与宏观风险

若 中国大陆或其他国家明确打击稳定币流通,可能影响 TRON 的主要使用场景;

美元稳定币政策变化(如 USDT 被严查或改革),TRON 所依赖的链上转账需求将明显下滑;

如果 TRON 被列为“高风险网络”或制裁名单,TRON INC 的全球扩张将遇阻。

总的来说,由于TRON是一个 “带有链上真实资产锚定”的公司,当资产披露 + 公允估值 + 市场情绪几乎贴近一致时,公司股价可能会有上涨。现在是一个以低于公司资产净值“捡烟蒂”的机会,并且公司的资产也有很高的流动性,但其风险主要在于监管风险和技术风险。