基本面与大题菜

· 浙江

$Archer Daniels Midland(ADM)$ 以下是针对阿彻丹尼尔斯米德兰公司(Archer Daniels Midland, ADM)

🌾 一、ADM核心业务定位与市场地位

核心业务构成

农产品加工:全球最大油籽(大豆、油菜籽)压榨商之一,占营收约45%,年压榨量超5000万吨。 食品配料:植物蛋白(替代肉原料)、甜味剂(高果糖玉米糖浆)、益生菌等,占营收30%。 谷物贸易与运输:全球粮食供应链管理,通过港口、铁路网络控制物流节点。 营养产品:动物饲料添加剂、特种营养化学品(如维生素E)。全球市场地位

营收规模:2024年营收超1010亿美元,全球农产品加工行业前三。 地域覆盖:北美占营收55%,南美(巴西大豆)25%,欧洲/亚洲20%。 垂直整合优势:从农场采购到终端食品的“农场到餐桌”全链条控制。🏭 二、主要竞争对手及市占率对比

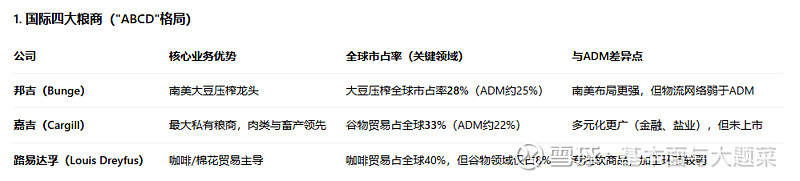

1. 国际四大粮商("ABCD"格局)

四大粮商合计控制全球谷物贸易70%+,其中ADM在北美压榨与甜味剂市场占绝对优势。

2. 区域与垂直领域竞争者

丰益国际(Wilmar): 亚洲最大棕榈油加工商(市占率45%),在印尼/马来西亚挤压ADM棕榈油份额。 与ADM竞争点:植物蛋白(通过子公司“佳格”切入中国市场)。 中粮集团(COFCO): 中国粮食进口主导者,控制国内大豆压榨65%份额,ADM在华份额被压缩至10%以下。 宜瑞安(Ingredion): 特种淀粉与甜味剂市占率18%(ADM占24%),在无糖配方领域技术领先。3. 新兴替代蛋白竞争者

Beyond Meat:植物肉终端品牌,与ADM的原料供应形成竞合关系(ADM为其提供豌豆蛋白)。 雀巢:自建植物蛋白生产线(嘉植肴),减少对ADM等原料供应商依赖。📊 三、关键领域市占率与竞争格局

ADM的短板领域: 棕榈油:全球市占率不足5%(丰益国际45%); 肉类加工:远逊于嘉吉(牛肉出口占美国25%)。

⚙️ 四、ADM的竞争策略与风险

核心策略

技术转型: 投资细胞培养肉(与初创公司合作)、藻类蛋白,目标2030年替代蛋白收入占比提升至40%。 生物发酵技术生产益生菌,抢占健康食品增量市场。 供应链优化: 在巴西新建压榨厂,降低对美豆依赖(2024年南美营收增长15%)。 数字化粮仓管理系统降低损耗率至1.2%(行业平均3.5%)。 政策游说: 推动美国生物燃料补贴(ADM提供40%的乙醇原料),对冲粮食价格波动风险。风险挑战

⚠️ 价格战压力:邦吉在阿根廷低价大豆倾销,压榨毛利率降至8.5%(2023年为12.3%)。

⚠️ 监管风险:欧盟碳关税(CBAM)增加供应链合规成本,ADM欧洲业务盈利下滑。

⚠️ 气候影响:巴西干旱致大豆减产20%,原料成本上升挤压利润。

💎 总结:ADM的护城河与突围方向

护城河:✅ 北美甜味剂与油籽压榨的垄断性份额;

✅ 全球物流网络降低供应链波动风险;

✅ 食品配料创新技术(植物蛋白、益生菌)。 破局关键: 短期:通过南美产能扩张对冲北美政策风险; 长期:向高附加值营养化学品转型,减少大宗商品依赖。

行业格局展望:四大粮商主导的格局难被颠覆,但ADM需在 “技术附加值”(如细胞培养蛋白)和 “新兴市场渗透”(非洲、东南亚)中建立新优势。