1、Q3业务表现与市场拓展

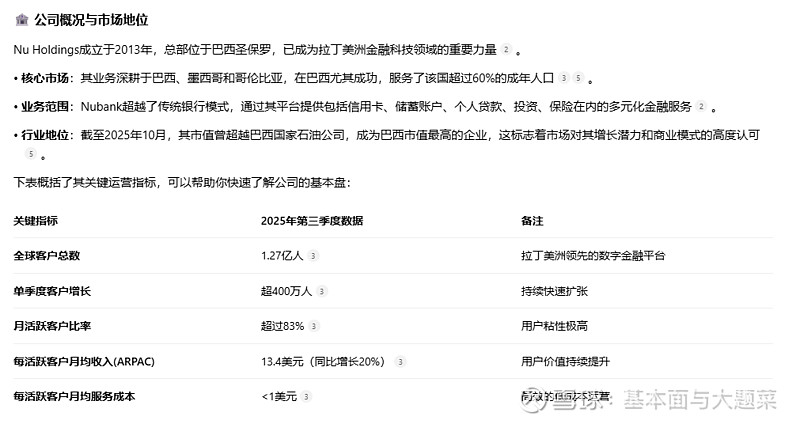

·用户增长与市场渗透:Q3总用户基数增长至1.27亿,净增超400万,活跃度超83%。重点市场方面,墨西哥用户达1300万,占成年人口14%;哥伦比亚近400万。两市场展现强劲吸引力,凸显业务模型可扩展性。

·收入与盈利表现:Q3收入超40亿美元,得益于用户增长及业务拓展。毛利润快速增长,成本收入比28%,效率提升。净利润7.83亿美元,保持稳定盈利,体现用户扩张、深度参与与货币化的复合效应。

2、AI战略与技术布局

·AI战略目标与应用方向:AI优先战略愿景是将基础模型融入运营,驱动银行业务的AI原生接口,为客户和业务创造价值。对客户体验,AI增强对个体及其金融需求的理解,提供个性化推荐、场景化产品和主动洞察,通过简化应用或对话式界面优化交互,提升全产品线体验。对业务效率,AI强化风险管控和规模效率,设计安全精准的金融方案,减少信用和欺诈损失,制定有效催收策略,提升全公司生产力。综合来看,AI优先战略以低成本提供高质量产品,释放开放金融价值,深化交叉销售和产品渗透,拓展新收入流,优化定价,实现客户与股东价值提升。

·技术能力与进展:技术基础上,依托云原生和现代架构,支持大规模训练和部署基础模型,具备吸引顶尖人才的能力,在全球金融服务AI应用中占独特优势。NewForm模型基于先进transform架构和自监督学习原理,构建可泛化大模型,能理解客户行为并用于关键风险和个性化引擎。开发进展方面,第一代NewForm模型有3.3亿参数,基于约600亿token训练,这在金融行业规模空前,仅占全数据集的一小部分,全数据集有数万亿token,反映平台规模与多样性。业务模式以数据为核心,生成高质量数据存储库,让NewForm从丰富上下文学习,增强预测能力。传统信用表现提升靠数据扩展和模型优化,而基础模型是对模型技术的根本性扩展,通过研究驱动实现快速改进,模型升级效果比传统机器学习高约3倍。业务应用上,初始模型升级巴西信用卡额度策略,在控风险的同时提高符合条件客户的额度,验证了方法潜力。目前正将创新从巴西扩展至墨西哥及全业务领域。

3、财务表现与关键指标分析

·信贷与贷款表现:第三季度信贷组合总余额达30.4亿美元,在汇率中性基础下同比增长42%,各产品均稳健增长。信用卡贷款加速,得益于提升信用模型精度和增加客户额度,风险指标健康。无担保贷款增长63%,担保贷款中无担保部分增长133%,体现组合多元化与成熟化。当前担保与无担保贷款占总余额近35%,高于去年的27%,增强业务服务能力。贷款发放创新高至4.2亿美元,同比增长40%,无担保和担保贷款均有贡献。无担保贷款受SME组合和新信贷政策支持,扩大资格、增加规模且集中低风险领域;担保贷款由公共工资贷款(增长近130%)和INSS贷款正常化驱动。

·存款与资金成本:第三季度存款余额达38.8亿美元,同比增长34%,资金成本从银行间利率的91%降至89%,展现扩规模提效率能力。区域上,哥伦比亚存款稳定增长,资金成本低于银行间利率;巴西资金流入强,强化存款业务;墨西哥因收益率下调资金流出,是降成本策略,符合长期战略,近期趋势增强业务信心。

·净息差与信贷质量:第三季度净息收入达2.3亿美元,同比增长32%,由信贷组合扩张驱动。净息差环比收缩40个基点,源于优化风险回报策略,扩大低风险领域,虽部分产品收益率低但增强组合韧性。信贷损失拨备环比降7%,因信用卡和无担保贷款拨备减少;巴西15 90天不良贷款率4.2%,略低于季节性;90天以上升至6.8%,符合预期。覆盖比率稳健,拨备缓冲充足。

4、问答重点问题讨论

·信贷风险与拨备分析:本季度拨备下降受多因素驱动:一是通过过去3 4季度的客户回收计划,重新激活巴西无违约历史且已清偿债务的客户,并为其提供额外信贷机会,显著提升了回收率;二是利用机器学习及AI技术优化信用建模,提高了信用评估的精准度。资产质量表现符合甚至优于预期,覆盖比率(包括总余额及90天以上不良贷款)保持稳健水平。当前处于2024年第四季度(11月13日),资产质量持续相对稳定。

·墨西哥市场进展:墨西哥业务当前用户规模约1300万,占墨西哥成人人口的14 15%,占银行人口的25%。ARPC约12.5美元,主要由信用卡和贷款利息收入构成,手续费(含信用卡/借记卡交换费)占比较小。监管方面,墨西哥政府拟设信用卡/借记卡交换费上限,虽手续费收入占比小,但担忧可能抑制金融包容性及新客户获取,正与行业和政府积极讨论。资产质量方面,贷款余额同比增长50 70%,资产质量表现符合甚至优于预期;近期推出的贷款产品表现良好,交易活跃度创历史新高,服务成本仅1美元(优于巴西同期水平)。

·资金成本与净息差:资金成本方面,巴西因对潜在主银行客户采取更激进的存款策略,推出money boxes等产品,资金成本上升;墨西哥、哥伦比亚资金成本下降。加权平均资金成本率(占银行间利率比例)从91%降至89%。净息差从17.7%降至17.3%,主要因低风险资产(如担保贷款、低风险信用卡客户)占比提升拉低资产收益率,叠加巴西资金成本上升。但风险调整后净息差从9.2%升至9.9%,因低风险资产带来的风险成本下降,抵消了资产收益率下滑的影响。

·监管政策影响:针对监管变化,抵押贷款因久期长、需长期资金且削弱业务灵活性,暂不作为优先级(未来可能合作开展);FGTS贷款因新规可能收缩,但预计由公共工资贷款增长(第三、四季度提速)抵消。私人工资贷款因雇主抵押风险保持谨慎,但持续观察其资产质量改善情况,未来可能加大投入。

·未来增长潜力:墨西哥市场长期潜力显著:单位经济优于巴西(ROE更高,服务成本1美元低于巴西同期),20%用户为首次接触银行或信用服务的客户;当前用户仅占成人人口的14 15%,增长空间大。延迟盈利是为长期投资,维持市场领导地位,未来将受益于数字化进程及银行渗透率提升。