康卡斯特(Comcast)正处于其历史上最重大的战略转折点之一。2024年11月,康卡斯特正式宣布计划将其旗下的有线电视网络资产分拆为一家名为 Versant Media Group 的独立上市公司。

以下是对这一拆分事件的深度分析及其对投资价值的影响:

一、 拆分事件核心详情

康卡斯特计划在 2025年5月 左右完成此次分拆(最新进展显示可能更早,部分计划指向2025年1月)。

1. 业务如何划分?

新公司 (Versant Media Group): 包含大部分传统的有线电视频道,如 CNBC、MSNBC、USA Network、Oxygen、E!、Syfy 和 Golf Channel。此外,还包括 Fandango、烂番茄(Rotten Tomatoes)等数字资产。

母公司 (Comcast): 将保留高增长核心业务,包括 Xfinity 宽带与无线业务、NBC 广播网、Bravo 频道(由于与流媒体重合度高被保留)、Peacock 流媒体服务、环球影业工作室以及环球影城主题公园(如即将开业的 Epic Universe)。

2. 股权结构

分拆将以免税方式进行。康卡斯特股东每持有 25股 母公司股票,将获得 1股 Versant 股票。康卡斯特董事长 Brian Roberts 将保留新公司约 1/3 的投票权,但不在董事会任职。

二、 为什么要拆分?(战略意图)

1. 释放核心估值(De-leveraging Growth)

市场长期以来对康卡斯特的估值存在“有线电视折扣”。投资者担心日益严重且不可逆的“剪线潮”(用户放弃有线电视转向流媒体)会拖累整体利润。通过剥离这些衰退中的资产,康卡斯特希望母公司能被重新定义为一家**“宽带+连接+高端娱乐”**的高增长科技媒体公司。

2. 为行业大整合铺路

目前的传统媒体行业(华纳兄弟探索、派拉蒙等)正处于生死边缘。一个独立的 Versant 拥有更灵活的资本结构,可以作为“整合者”去兼并其他公司的有线频道,或者成为被收购的目标,而不必担心反垄断调查牵连到康卡斯特的宽带业务。

3. 财务报表美化

分拆后,康卡斯特的收入增长率和利润率指标预计将得到提升,因为这些逐年下滑的有线业务将不再反映在母公司的合并报表中。

三、 投资价值分析

1. 母公司 (Comcast - CMCSA):优质蓝筹的回归

核心护城河: 康卡斯特的宽带业务(Xfinity)和企业服务仍然是极其稳定的现金奶牛。

增长引擎: 主题公园(Epic Universe 2025年开业)和流媒体 Peacock(虽然仍在亏损但用户量在增加)是未来的想象空间。

股东回报: 康卡斯特一向慷慨,持续进行大规模回购和派息。目前市盈率(P/E)处于约 4.8x - 10x 的历史低位,具有极高的安全边际。

2. 新公司 (Versant - VSNT):高股息/烟蒂股逻辑

现金流潜力: 尽管收入下滑,但这些有线频道(特别是 CNBC 和 MSNBC)仍具备极强的现金流产生能力。

估值陷阱 vs 价值发现: 市场最初可能给予其非常低的估值(如 4-5 倍 EBITDA)。如果 Versant 能通过成本削减或资产整合稳定现金流,它可能成为一个高质量的“分红型”股票。

收购预期: 它是潜在的并购标的,这为股价提供了潜在的溢价可能。

四、 风险提示

线性电视加速衰落: 广告收入的流失速度如果超过成本削减速度,Versant 的价值可能迅速归零。

内容版权风险: 体育赛事版权(如 NBA、NFL)通常由母公司 NBC 掌握,分拆后 Versant 旗下频道(如 USA Network)在获取优质内容资源上可能面临更高昂的成本。

监管与反垄断: 虽然分拆本身阻碍较小,但后续的行业整合可能面临严格的监管审查。

总结与建议

康卡斯特的拆分是典型的“减法增值”策略。 * 如果你追求稳健增长和安全性,保留母公司股票是明智的,因为它甩掉了沉重的包袱,估值修复空间巨大。

如果你是价值挖掘者或博取重组收益,可以关注分拆初期可能被市场“无脑抛售”的 Versant,寻找超低价买入高现金流资产的机会。

康卡斯特(Comcast)目前不仅是美国最大的有线电视运营商,也是美国最大的宽带服务提供商。

根据 2025 年最新的财务报告和行业数据,康卡斯特在电信宽带市场的占有率情况如下:

1. 市场份额与排名

全美第一: 康卡斯特的宽带业务(品牌为 Xfinity)在美国宽带市场长期占据第一的位置。

市占率估算: 在美国宽带市场(固定宽带),康卡斯特的市场份额大约在 25% 至 30% 之间。

行业份额: 在传统的“有线电缆(Cable)宽带”领域,它与特许通讯(Charter/Spectrum)两家公司合计控制了美国约 50% 以上 的宽带连接。

2. 用户规模(截至 2025 年第三季度)

根据康卡斯特 2025 年前三季度的官方财报数据:

总宽带用户数: 约 3,140 万。

用户构成:

住宅用户: 约 2,900 万。

商业服务用户: 约 250 万。

网络覆盖: 其网络覆盖范围(Passings)超过 6,400 万 个家庭和企业,这意味着在它覆盖的区域内,大约有 50% 的家庭选择了其服务。

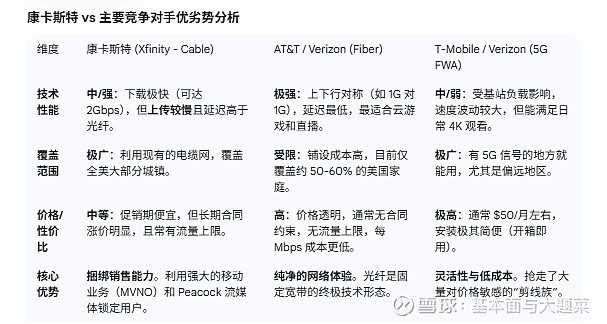

3. 当前面临的竞争与挑战

虽然市占率仍然居首,但康卡斯特正面临自宽带普及以来最严峻的挑战,这直接导致了近期其宽带用户数量的净流失:

光纤渗透(Fiber-to-the-Home): AT&T 和 Verizon 等电信运营商正在大举铺设光纤,提供更对称的上传/下载速度,蚕食了康卡斯特的部分高端用户。

固定无线接入(FWA): T-Mobile 和 Verizon 利用 5G 网络 推出的家庭无线宽带以其价格优势吸引了大量对价格敏感的客户。2025 年财报显示,康卡斯特已连续多个季度出现宽带用户净减少(每季度流失约 10 万至 20 万用户)。

应对策略: 康卡斯特正在通过将宽带与无线移动服务(Xfinity Mobile)捆绑来提高用户粘性。目前,其无线业务增长强劲,移动线条数已超过 890 万,约 14% 的宽带用户已经购买了其移动服务。

投资视角下的结论

康卡斯特的宽带市占率虽然略有萎缩,但其**ARPU(每用户平均收入)**仍在增长。

优势: 极高的市场渗透率带来了规模效应,宽带业务的利润率极高(EBITDA 利润率超过 40%)。

劣势: 市场已接近饱和,增长动力正从“增加新用户”转向“提价”或“销售增值服务”。