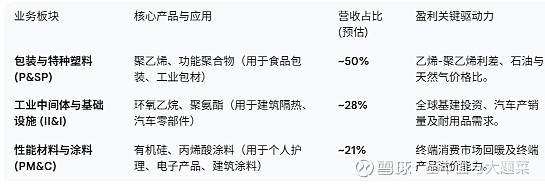

基本面与大题菜

· 浙江

A. 周期底部的“修复”机会

2024-2025 年,全球化工行业经历了长期的产能过剩和需求低迷。进入 2026 年,随着美联储降息周期的深入和全球制造业 PMI 的复苏,陶氏作为周期股龙头,具有极强的经营杠杆效应:即需求每回升 1%,利润的弹性释放往往会翻倍。

B. 高股息防御属性 (Dogs of the Dow)

陶氏长期被列入“道指狗股”(Dogs of the Dow)名单。

股息率: 其股息率常年维持在 5% - 6% 之间。

现金流稳定性: 尽管净利润波动大,但其经营现金流稳健。对于追求稳定现金回报的投资者,陶氏在 $40 - $50 的价格区间具有极高的“安全垫”。

C. 资产剥离与效率优化

陶氏正通过“轻资产”战略(如剥离非核心基础设施)来提高资本回报率(ROC)。2026 年是其多项成本削减计划见效的年份,预计将贡献额外的利润空间。

3. 核心风险分析 (Risk Factors)

🔴 宏观与需求风险:复苏不及预期

陶氏的盈利极度依赖全球宏观经济(尤其是中国和美国)。如果 2026 年全球经济陷入软着陆后的反复,或者建筑/汽车行业持续疲软,陶氏的产能利用率将无法回升,导致利润继续承压。

🔴 成本风险:能源价格波动

原料价格: 陶氏主要以天然气液体(NGLs)为原料。如果北美天然气价格由于出口激增或地缘政治原因大幅上涨,而终端产品因产能过剩无法涨价,陶氏的利润率将被严重挤压。

🔴 环境与法律风险 (PFAS & ESG)

作为化工巨头,陶氏面临长期的环保诉讼(如 PFAS “永久化学品”相关的潜在法律责任)。虽然大部分已知责任已在分拆时明确,但新的环保法规或诉讼赔偿仍是悬在股价上的“达摩克利斯之剑”。