2026油气行业迎史诗级机会(深度)

我和朋友谈油气投资,多数人的第一反应是现在不是搞新能源吗,石油将来需求要减少,没有什么投资机会吧?市场普遍是这种认知,新能源发展的长期预期,加上美国抢占了委内瑞拉,散户和机构基本都是看空的观点,现在石油多头资金持仓跌至近20年最低水平。

最优投资机会往往藏在市场集体抛弃中。我连续写了几个月的文章,其实油价已经从60美元涨到现在70美元/桶附近了。

这次年前我花点时间把石油投资逻辑说透,将从供需格局两端切入,阐述油气行业的核心投资逻辑,结论是我认为石油股现在是严重低估,正迎来历史性的布局良机。

一、需求端:峰值持续推迟,长期需求坚挺

石油需求峰值的说法已经被提出过很多次,又多次被国际机构推迟,近年是国际能源署(IEA)预测2030年前石油需求见顶,最近又大幅推迟至2050年。OPEC观点说直言2050年之前看不到石油需求峰值。

问题来了,全球不是发展新能源吗,为什么国际大机构都在推迟石油需求峰值的时间?

核心原因有二点。

1、新能源投入效果不及预期,传统燃料仍是能源基石

过去十年,全球在替代能源领域累计投入6-11万亿美元,声势浩大的投入,实际效果却不及预期。化石燃料在全球能源结构中的份额,从40年前的83%小幅降至81%,新能源仅抢占了2%的市场份额。

这意味着,即便新能源持续发展,化石燃料的核心地位在数十年内仍无法撼动。

2、全球能源总需求增长,石油需求随发展中国家崛起持续提升

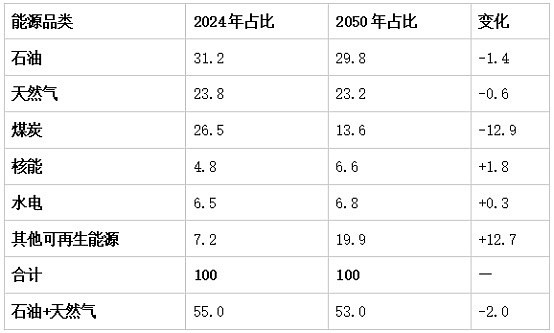

2050年全球能源总需求较2024年将整体增长23%,能源需求的增量并非由新能源单独填补,而是新能源与传统能源共同增长——这是市场最易忽视的核心逻辑。从能源结构占比来看,石油仍是全球占比最高的单一能源品种,2024年占比31.2%,2050年降至29.8%,会下降1.4个百分点,全球原油需求将从2024年的约1.03亿桶/日,增长至2050年的1.2亿桶/日。

石油需求的增长,核心来自发展中国家的增量贡献。发达国家因新能源布局,石油需求大概率逐步回落(如中国预计2030年石油需求或达峰),但印度、东南亚、非洲等大批发展中国家,正经历类似20年前中国的发展阶段,经济扩张、人口增长、城市化与工业化进程加速,化工、基建等领域对石油的需求刚性极强,成为全球石油需求增量的核心来源。

到2050年,油气合计仍占全球能源结构的53%,传统能源的基石作用很难被全面替代。新能源发展是长期大趋势,特点是速度快,但占比总体量还是少,2050年占比约20%,无法实现对传统能源的全面替代。

二、供给端:资本开支短缺+页岩油见顶,供应缺口埋下涨价伏笔

资源品的供给都存在长周期的规律,一个资源品现在的供给能力,是5-10年前的行业资本开支决定的。

现在的油气行业正面临双重供给约束,过去十年的资本开支严重短缺,叠加全球石油增量核心来源——美国页岩油的增产能力见顶,这两大因素共同导致,全球石油供应缺口将在2026-2030年逐步凸显,成为油价上行的核心推手。

1、资源品的长周期印证

资源品的开采存在固定的长周期流程,铜矿是典型例证,从锁定矿山、勘探评审,到办证建厂、成品出厂,整个流程需10-15年。2013年全球铜矿开发扩建资本支出达峰值261亿美元,此后持续下滑,2022年仅剩144亿美元,2024年资本投入仅为2013年的60%。

资本开支短缺直接导致铜矿供给一直紧缩,现在新能源和人工智能对铜的需求持续攀升,最终推动2024年铜价创出历史新高。

铜矿的发展轨迹,正是石油行业的现实预演。二者均面临资本开支不足的问题,而需求端均保持增长,供需失衡的结果必然是价格上涨。

2、油气行业资本开支腰斩,供给能力持续萎缩

过去十年,受新能源发展的预期压制、油价阶段性低迷影响导致油气行业资本回报率持续低迷,行业遭遇严重的资本投入短缺。

2014年全球石油行业上游投资达8870亿美元,2024年大幅降至5700亿美元,不足2014年的65%。而与资本开支持续下滑形成鲜明对比的是,全球石油需求仍在稳步增长,需求增、供给投减少的格局,直接导致石油供给能力的潜在萎缩。

石油开采的周期,陆上油田从勘探到生产需4-7年,页岩油虽周期较短,也需2-3年,深海、重油油田则需7-12年,行业平均周期达5年。当下的资本开支短缺,意味着未来5年全球石油供给难以形成有效增量,供需缺口将持续扩大。

3、美国页岩油增产时代终结,全球石油增量失去核心引擎

过去20年,全球原油供应的主要增量几乎由美国页岩油贡献。

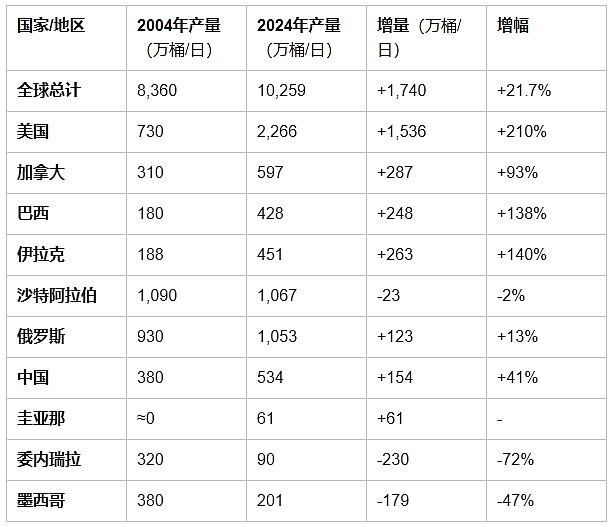

2004年全球石油产量8360万桶/日,2024年增至1.03亿桶/日,20年增量1740万桶/日。其中美国石油产量从730万桶/日增至2266万桶/日,增量1536万桶/日,贡献了全球80%的产量增量,俄罗斯、中国、加拿大等国的增量均相对有限,部分国家如委内瑞拉、墨西哥甚至出现产量大幅下滑。

另外一个核心点是美国页岩油的增产神话已走到尽头,出现不可逆的拐点。

目前美国页岩盆地85%的优质井位已被钻探,优质资源枯竭导致增产空间大幅收窄,页岩油活跃钻机数量断崖式下跌,页岩油巨头HaroldHamm首次全面暂停钻探,正式宣告页岩油增产时代结束。

美国油气龙头企业这两年的经营策略也发生了根本性转变,印证了页岩油未来回报率走低的预期。一是从自主开发转向并购整合,不再大规模投入新井开发。二是大幅削减维持产能的资本开支,将超50%的自由现金流用于股东分红和股票回购,而非产能扩张。

4.历史规律:供应端剧变将引发油价大幅飙升

历史上,全球石油大型的供应端出现过两次剧变,都引发了油价的史诗级上涨,而现在是美国页岩油见顶的信号,与前两次具有高度相似性。

一次是1970年代,美国常规石油产量达峰,引发了两次石油危机,油价从1.8美元/桶飙升至37美元/桶。

一次是2000年代,北海与坎塔雷尔油田衰落,推动油价从20美元/桶升至145美元/桶。

作为过去20年全球石油产量的最大增量来源,美国页岩油增产能力见顶,是全球石油供应端的一次重大剧变,这一变化将直接导致2026-2030年全球原油供应危机的爆发,成为油价上涨的核心催化剂。

三、市场核心担忧委内瑞拉增加供给

市场对现在油气行业的另一大看空理由,是美国霸占委内瑞拉后原油供给会增加冲击市场,但这一担忧忽视了委内瑞拉石油的开采特性与现实啊,我说下实际情况。

1、委内瑞拉石油开采难度大、成本高。委内瑞拉是全球石油储备最大的国家,产量只有200万桶/日,因为储备在委内瑞拉的石油多为高硫重质原油,开采技术要求高、炼化难度大,石油开采的盈亏平衡成本要70-80美元/桶,这比现在美国页岩油盈亏平衡成本60美元/桶还要高,如果只是在当前油价水平,本身是不具备开发可行性的,美国也不会做慈善生意。

2、企业拒绝投资,资本投入缺位。特朗普政府最近邀请了美国石油巨头去白宫,让他们去委内瑞拉投资上千亿美元,因为项目回报率极低,遭到石油企业集体拒绝。企业的核心诉求是盈利,委内瑞拉还有地缘政治的波动,无利可图的投资必然缺乏长期资本的支持。

3、产能释放周期长,短期无增量。即便石油巨头入驻委内瑞拉,从拉运设备、建厂施工,到最终开工出产能,整个流程需投入千亿美元以上,且周期长达5年,3年内委内瑞拉石油难有明显供给增量。

委内瑞拉的石油资源无法成为短期的供给增量,反而因开采成本高的特性,将全球油价的底部进一步抬升至70-80美元/桶。

四、金油比打开上涨想象空间

1、金油比创历史极端值

金油比是反映一盎司黄金可换的石油桶数,历史上大部分时间,金油比的数值均稳定在25以下,现在黄金价格约5000美元,石油价格约68美元,金油比达75,这一数值仅次于疫情期间的极端情况,属于历史上非常罕见的偏离水平。

若按照金油比25的合理区间测算,理论油价将升至150美元/桶以上,通胀周期,货币贬值周期,这一数值直接反映出石油的估值被严重低估,为未来油价的上涨打开了巨大想象空间。

2.油气企业估值处于历史低位

现在多数石油股的股价,仅反映了60美元/桶油价对应的净现值,完全未体现未来油价上行的预期,有的石油股股息都高达6%,即便油价短期维持低位,也能通过股息获得稳定回报,相当于持有油气资产的同时,还能拿到稳定分红,兼顾安全性与收益性。

五、投资结论:

2026年开启史诗级投资机会。

需求端,石油需求峰值持续推迟至2050年,发展中国家的增量贡献让石油需求长期坚挺。供给端,过去十年的资本开支短缺形成长周期的供给约束,而美国页岩油增产时代的终结,让全球石油失去核心增量引擎,2026-2030年的供应缺口已成定局。

叠加委内瑞拉无法提供短期供给增量,油价底部抬升至70-80美元/桶,现在金油比的历史极端偏离、油气企业的估值低位,多重因素共同决定,油气行业已进入被市场严重低估。

油价的上涨绝非一蹴而就,但看多油价长期上行。未来3-4年,预计国际油价将逐步攀升至80美元/桶为底部区域,向上则有望考验120-150美元/桶,而当下70美元/桶附近的油价,仍然是布局油气股的历史性时机。