国产替代的急先锋--新强联股价有望再创新高,近期突破60元/股不是梦!

![]() 25-10-13新强联投资者问:董秘答复,当前公司产能利用率高、在手订单充足。今年以来,董秘多次间接传递生产繁忙信号(这也是笔者在三季报披露前两日预判其业绩超预期的六大理由之一)。尽管风电行业装机三季度不及预期,但综合多维度信息看,新强联四季度利润有望再创单季新高。

25-10-13新强联投资者问:董秘答复,当前公司产能利用率高、在手订单充足。今年以来,董秘多次间接传递生产繁忙信号(这也是笔者在三季报披露前两日预判其业绩超预期的六大理由之一)。尽管风电行业装机三季度不及预期,但综合多维度信息看,新强联四季度利润有望再创单季新高。

![]() 目前机构关注度飙升,基本面改善获市场认可:截至10月29日,已有189家机构调研新强联,数量位列10月被调研上市公司第三位。

目前机构关注度飙升,基本面改善获市场认可:截至10月29日,已有189家机构调研新强联,数量位列10月被调研上市公司第三位。

![]() 从基本面看,新强联ROE(12.07%)、每股收益均居行业第一;销售毛利率(28.88%)虽略低于大金重工,但市盈率(25.21)更低,估值安全边际突出。25年公司单季度利润连续刷新历史新高,前三季度实现净利润6.64亿元,较上年同期大幅扭亏,业绩拐点明确。

从基本面看,新强联ROE(12.07%)、每股收益均居行业第一;销售毛利率(28.88%)虽略低于大金重工,但市盈率(25.21)更低,估值安全边际突出。25年公司单季度利润连续刷新历史新高,前三季度实现净利润6.64亿元,较上年同期大幅扭亏,业绩拐点明确。

![]() 本人始终坚持以国家产业政策为导向,结合自上而下的宏观分析及基本面等多维度研究精选标的,践行中长线投资为主、大波段操作为辅的投资策略,几年来收入颇丰。

本人始终坚持以国家产业政策为导向,结合自上而下的宏观分析及基本面等多维度研究精选标的,践行中长线投资为主、大波段操作为辅的投资策略,几年来收入颇丰。

我的深度长文更侧重中长期逻辑梳理,对短线交易者参考价值有限,若您是中长线投资者,欢迎交流探讨,也期待各位提出宝贵建议。

![]() 平时写文章,主要是为了帮自己理清思路,更好地做出判断,力争做到知行合一。新强联发布三季报前,我把文章分享到了雪球,没想到阅读量竟然超过了8万,真的挺意外的。看到大家喜欢,我也从中找到了不少乐趣。不过就是点赞不太少呀~希望这次能多收到一些鼓励,你们的支持,就是我继续分享文章的最大动力!

平时写文章,主要是为了帮自己理清思路,更好地做出判断,力争做到知行合一。新强联发布三季报前,我把文章分享到了雪球,没想到阅读量竟然超过了8万,真的挺意外的。看到大家喜欢,我也从中找到了不少乐趣。不过就是点赞不太少呀~希望这次能多收到一些鼓励,你们的支持,就是我继续分享文章的最大动力!

新强联股价近期将再创新高,突破60元/股(涨幅约13.6%)的理由

一、近期新强联储备了强劲的上涨动能

1. 机构关注度飙升,基本面改善获市场认可

截至10月29日发稿,已有189家机构对新强联展开调研(数据来源:Wind),数量在10月调研上市公司中高居第三位。

这一热度背后,是公司三季度业绩再创历史新高后,市场对其四季度及26年增长潜力的高度认可,更是对国产替代、明年预期的看好。

从基本面看,新强联2025年前三季度实现净利润6.64亿元,较上年同期亏损逾3600万元实现大幅扭亏(去年同期净利润-3627万元),业绩拐点明确。

2. 政策与抢装需求以及公司在手订单充足:四季度业绩将延续高增态势

![]() 在回答机构调研时,公司回应称,当前在手轴承订单充足,生产与交付按计划推进,并通过设备调试(如新增淬火设备投用)、生产线技改及工艺优化挖掘产能潜力。

在回答机构调研时,公司回应称,当前在手轴承订单充足,生产与交付按计划推进,并通过设备调试(如新增淬火设备投用)、生产线技改及工艺优化挖掘产能潜力。

![]() 2024年陆风招标量超220GW,25年交付压力下,大兆瓦机型占比加速提升。

2024年陆风招标量超220GW,25年交付压力下,大兆瓦机型占比加速提升。

![]() 叠加“十四五”末抢装因素,四季度风电需求有望维持旺盛。

叠加“十四五”末抢装因素,四季度风电需求有望维持旺盛。

![]() 部分省份“136号文”增量项目要求25年12月31日前并网,推动下半年集中交付。

部分省份“136号文”增量项目要求25年12月31日前并网,推动下半年集中交付。

评述:结合董秘答复及上述信息,四季度业绩将延续高增态势。

3. 陆上风机大型化趋势推升高毛利TRB轴承渗透率,而且这种趋势将延伸至2026年

2025年,陆上风电8+MW大型化趋势加速,推动高毛利的TRB(圆锥滚子轴承)轴承渗透率快速提升。数据显示,2024年陆风TRB轴承渗透率不足10%,预计2025年将达30%-40%,2026年进一步提升至55%-70%。新强联作为TRB轴承核心供应商,其8+MW机型对应的TRB轴承订单占比达60%-70%,直接受益于渗透率提升,TRB轴承毛利率达40%以上(较传统SRB高15-20pct)。

评述:8+MW风机单位KW成本较6MW下降10%-15%,IRR提升2-3个百分点,业主倾向选择大兆瓦机型。

4. 24年海风招标量超7GW,25年Q4交付压力大

海上风电的交付周期一般为12 -18个月(陆风6-8个月),国家能源局要求增量项目25年底前并网,倒逼下半年抢装,因此,海上风电25年下半年的装机量主要由24年Q3-Q4招标项目贡献

新强联海上风电主轴轴承:

①、大兆瓦主轴轴承:新强联已实现 10MW以上海上风电主轴轴承国产化,产品通过明阳智能、金风科技等头部整机商认证,25年订单排至Q4。

②、海上风电轴承国产化率领先:25年国内海上风电主轴轴承国产化率突破20%,新强联独占40%份额,覆盖8-15MW主流机型。

评述:高毛利的海上风电轴承,有望进一步推升新桥梁四季报业绩。

5. 近期政策与市场情绪双重催化

![]() 中美关税谈判达成实质性进展,对大盘稳定向上形成催化。

中美关税谈判达成实质性进展,对大盘稳定向上形成催化。

![]() 叠加风电行业作为“双碳”核心赛道的政策红利,《风能北京宣言2.0》提出“十五五”期 间:年新增120GW陆上风电、15GW海上风电目标,市场对风电零部件龙头的风险偏好显著提升。

叠加风电行业作为“双碳”核心赛道的政策红利,《风能北京宣言2.0》提出“十五五”期 间:年新增120GW陆上风电、15GW海上风电目标,市场对风电零部件龙头的风险偏好显著提升。

![]() 财政部更对海上风电给予增值税即征即退50%的优惠政策支持。

财政部更对海上风电给予增值税即征即退50%的优惠政策支持。

评述:21年至22年,新强联就是依靠高毛利的海上风电轴承支撑起业绩。

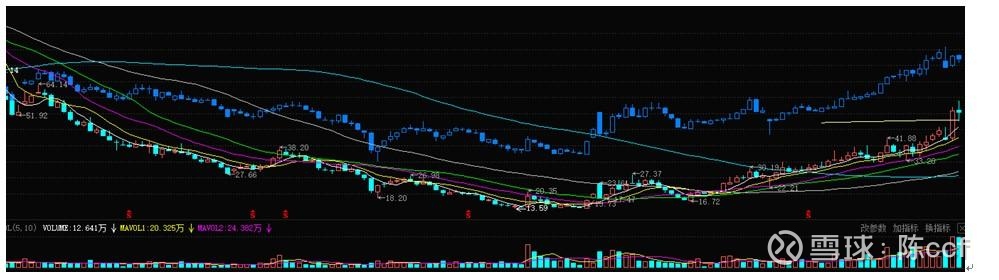

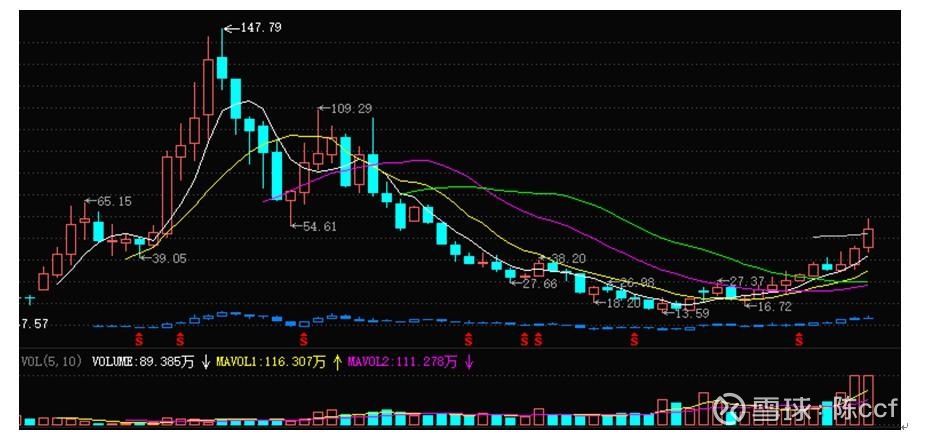

6. 技术面显示上涨空间巨大

从周K线图看,虽然今年涨幅较大,但仍然具有上升空间。

从月K线图看,新强联当前股价(53.89元/股,2025年10月30日收盘价)较历史折算高点91.57元/股还有约70%的上升空间(2021年11月30日147.79元/股),2021年:风电行业处于泡沫期,新强联当时的总股本约2.56亿股, 21年年报的每股收益是1.64元/股,市盈率90.1。

若以2021年总股本2.56亿股为基准,当前总股本为4.141亿股(总股本扩容62%),历史高点换算为当前—折算股价约91.57元/股,对应市盈率42.88倍。

而当前股价对应市盈率仅28.1倍(总市值248.46亿元),估值处于合理区间,短期突破60元/股(涨幅约13.6%)具备技术面支撑。

二、明年的高增长预期:双曲线驱动,估值重构

1. 风电轴承:第一增长曲线

未来趋势:

主轴轴承国产化将继续深化: 随着技术进一步成熟和装机验证数据的积累,国产主轴轴承的市场份额,尤其是在大兆瓦和海上风电领域的份额,将持续快速提升。

国际化竞争:中国轴承企业在满足国内需求后,将开始更多地参与全球市场竞争。

总而言之,中国风电轴承的国产化之路是一条从易到难、从外围到核心的清晰路径。变桨/偏航轴承的成功为攻克主轴轴承这一“堡垒”积累了经验和资本,预计在未来几年内,主轴轴承的国产化率将突破70%甚至更高。

2. 齿轮箱轴承:第二增长曲线被严重低估

新强联的风电齿轮箱滚动轴承正进入量产关键期:目前已小批量生产,2026年将随齿轮箱国产化率提升进入放量阶段。作为第二增长曲线,其技术壁垒(加工精度、验证周期长)与市场空间(全球风电齿轮箱轴承年需求超百亿)未被充分定价,当前估值显著低估(2025年国内海上风电主轴轴承国产化率突破20%,新强联独占40%份额)。

市场普遍存在误区,认为齿轮箱滑动轴承与滚动轴承是替代关系,实则不然

滑动轴承适用于低速、重载场景(如部分船舶、工业设备),而滚动轴承在风电齿轮箱中凭借高承载、低维护优势仍为主流。

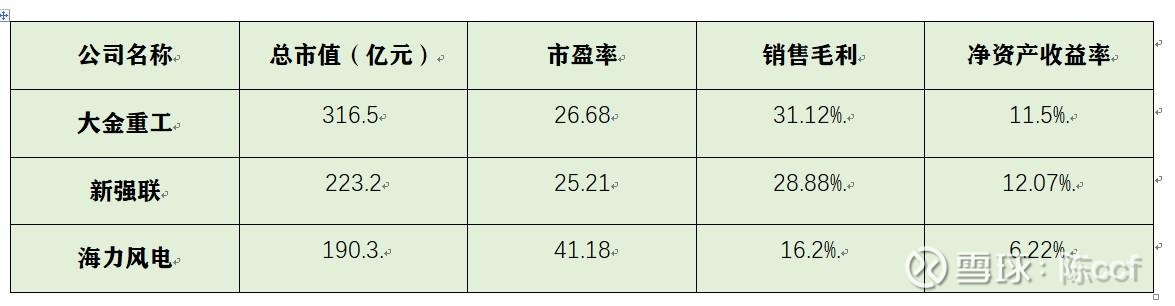

3. 对比同行,估值优势凸显

选取风电零部件盈利较强的三家公司对比(2025年10月30日数据):

以上统计时间为2025年10月30日新强联的收盘价:53.89元/股。

新强联ROE(12.07%)与每股收益均排名第一,销售毛利(28.88%)仅略低于大金重工,但市盈率(25.21)更低,估值安全边际显著。随着“十四五”收官与“十五五”开局,风电设备板块估值体系有望重构,新强联作为龙头将率先受益。

结论:短期突破60元/股,长期成长空间广阔

综合机构调研、订单结构、行业趋势及估值对比,新强联四季度业绩超预期概率高,叠加齿轮箱轴承第二曲线放量预期,短期股价突破60元/股(对应总市值248.46亿元,PE 28.1倍)具备坚实基础。长期看,“十五五”风电装机高增、国产替代加速及产品结构升级,将驱动公司迎来戴维斯双击,成长天花板远未触及。

风险提示:本文所提到的观点仅代表个人的意见,不作推荐,据此买卖,风险自负

于2025年10月31日

附录1:新强联:齿轮箱轴承回顾及目前进展(详见:雪球新强联网吧)

附录2:齿轮箱滚动轴承将从26年开始大放异彩,齿轮箱滑动轴与齿轮箱滚动轴承不是替代关系(雪球链接:网页链接)

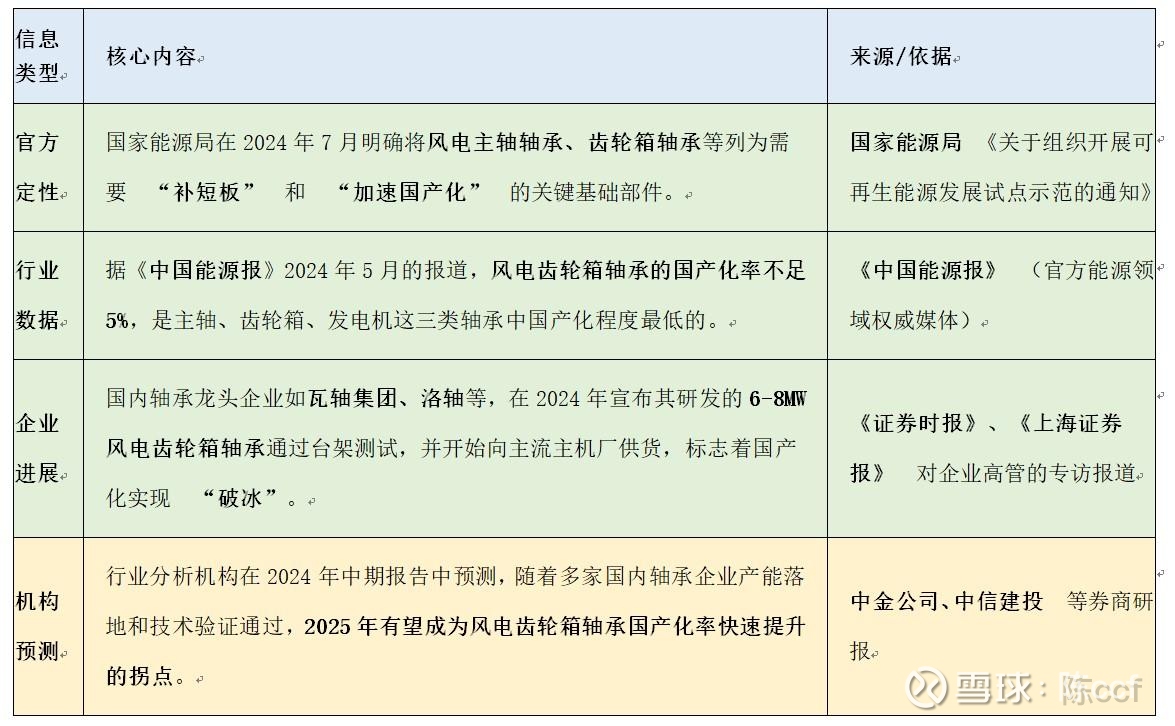

附录3:齿轮箱轴承国产化率仍处低位(国产化率不足5%),但突破在即

附录3:

齿轮箱轴承国产化率仍处低位(国产化率不足5%),但突破在即

综合多方信息,风电齿轮箱滚动轴承的国产化率目前仍处于 “从0到1”的突破临界点,整体数值预计仍在个位数百分比(低于5%)区间徘徊,但增长势头已经显现。

以下信息汇总了2024年以来的关键动态:

总结与分析

基于以上来自官方、媒体和市场的多重信息,我们可以得出以下结论:

1. 当前水平(2024年):风电齿轮箱滚动轴承的国产化率虽然暂无精确到小数点的数据,但根据权威媒体的判断,仍低于5%。市场主导权依然掌握在舍弗勒、斯凯孚等国际巨头手中。

2. 核心瓶颈:国产化进程缓慢的主要原因在于极高的技术壁垒和漫长的验证周期。齿轮箱轴承对可靠性、疲劳寿命的要求极为苛刻,主机厂和终端客户对更换供应商非常谨慎。

3. 未来展望(2025年及以后):2024年是国产产品实现技术突破和“小批量供货”的关键一年。随着国家政策的强力推动以及国内头部轴承企业产品的陆续落地验证,行业普遍预计2025年这一数据将开始显著提升,进入快速成长通道。

总而言之,风电齿轮箱滚动轴承的国产化正处在黎明前的攻坚阶段,虽然当前整体占比很低,但突破的曙光已经显现。$明阳智能(SH601615)$ $海力风电(SZ301155)$ $大金重工(SZ002487)$