国之重器,特高压王者--平高电气 (600312.SH) 全面深度分析,及与同业(中国西电)比较

评述:平高电气目前股价涨幅不大,中国西电10日涨幅42%(有固态变压器的概念),平高电气10日涨幅16.6%(被严重低估,具有非常高的安全边际)。

一、 公司概况与核心定位:特高压领域的专精型巨头

平高电气是中国电气装备集团有限公司的核心子公司,专注于高压、超高压及特高压开关装备的研发与制造。其核心产品气体绝缘组合电器(GIS),特别是1100kV特高压GIS,技术壁垒极高,使其成为中国特高压电网建设的关键设备和解决方案提供商。

二、 核心竞争优势:技术驱动,订单充沛

技术壁垒与持续创新:

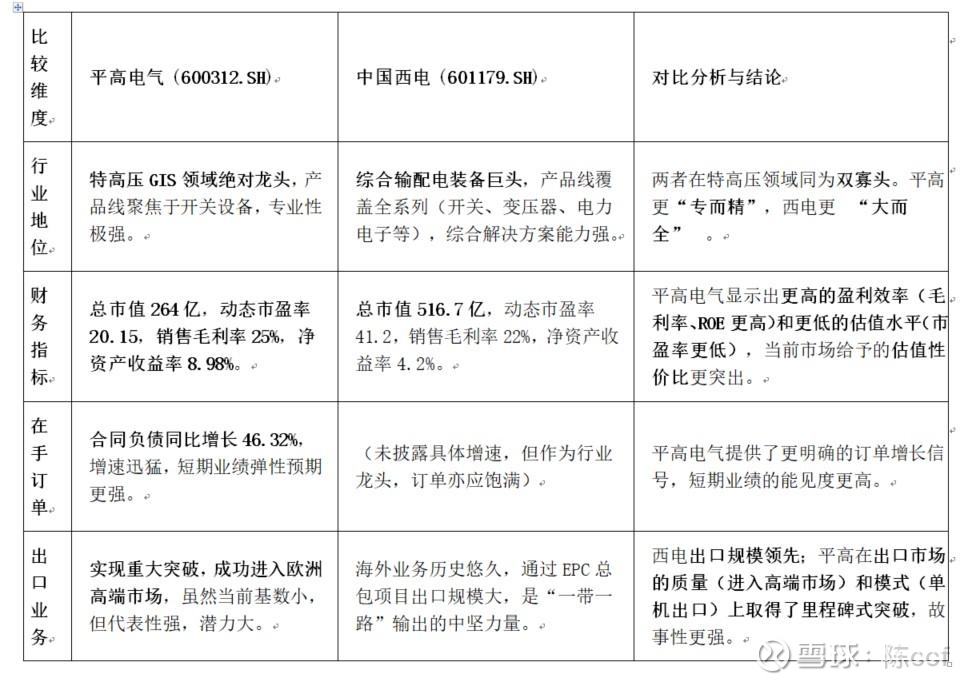

特高压垄断地位:在1100kV特高压GIS领域,与$中国西电(601179)$共同形成双寡头垄断格局。

重大技术突破:成功研制国际首台800kV/80kA大容量断路器,解决了750千伏电网短路电流超标的世界性难题,彰显了全球领先的技术实力。前三季度研发支出同比增长26.2%,体现了对创新的持续投入。

充沛的在手订单:

一个关键的积极信号是,公司2025年前三季度合同负债为18.68亿元,同比大幅增长46.32%。这明确预示公司在手订单饱满,为未来1-2年的收入与业绩增长提供了高度确定性。

股东背景与市场渠道:

背靠国家电网及中国电气装备集团,在国网集采中拥有稳定的订单基础和品牌信任。

三、 未来发展机遇:内外市场同步突破

国内:电网投资加速与新市场开拓

宏观环境利好:2025年1-9月电网工程投资完成额同比+9.9%,行业需求旺盛。

新产品拓展:成功研发的800kV交流GIL,有望应用于雅下水电站等重大项目,开辟了传统开关设备之外的新增长曲线。

海外:实现高端市场“零的突破”

标志性事件:与波兰公司签署145kV环保GIS出口合同,标志着自主研发的高压设备首次打入对产品标准要求最严苛的欧洲市场。这不仅是一笔订单,更是一次强大的品牌背书,为未来海外业务的质变打开了空间。

四、 与中国西电的全面比较

为更清晰地定位平高电气,我们将其与另一巨头中国西电进行关键维度的对比:

五、 潜在风险与挑战

客户集中度风险:对电网公司依赖度高。

原材料价格波动:影响生产成本和毛利率。

投资周期波动:业绩受电网投资节奏影响。

总结与投资逻辑

平高电气呈现出一幅“高成长性、高确定性、高性价比”的画卷。

核心逻辑:公司立足于特高压这一高壁垒赛道,以持续的技术突破巩固其龙头地位,并以充沛的在手订单锁定短期业绩。

成长潜力:新产品的拓展和海外高端市场的破冰,共同构成了公司未来增长的强大引擎,打破了市场对其增长天花板的质疑。

估值优势:与同业龙头中国西电相比,平高电气在盈利能力(毛利率、ROE)和估值水平(市盈率)上均展现出明显的优势,在当前市场环境下具备更高的投资性价比。

结论: 平高电气不再仅仅是一个与国策捆绑的周期性标的,而是正在蜕变为一个依托技术实力,在国内外市场同时开疆拓土、且财务状况健康、估值合理的优质的高端制造企业。对于寻求在电网投资主线中,找到兼具安全边际与成长潜力标的的投资者而言,平高电气无疑是一个极具吸引力的核心选择。