海兴电力(603556):电网设备白马股,海外收入占比64%,18.3倍PE白马股的捡漏机会?

导语:上交所主板白马股,海外收入占比64%,2025Q3业绩增速飙至25%,现金类资产19.38亿元——这只动态PE仅18.3倍(证券时报2025年11月13日数据)的智能配用电龙头,正迎来电表新标涨价与海外电网投资的双重催化。3分钟看懂其投资价值,文末附权威数据拆解。

海兴电力: 今年涨幅为1.76%, 近一年的涨幅为-4.33%。

3个核心结论速览

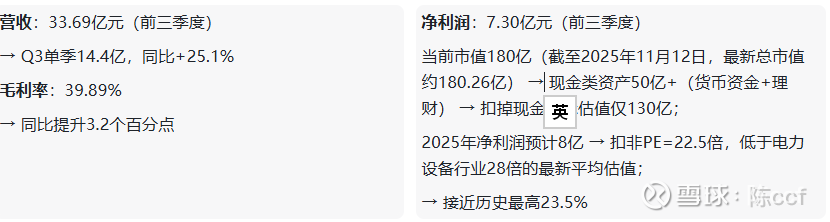

业绩拐点已现:2025Q3单季营收增25.1%,25Q3单季利润创历史新高,净利润增30.2%,净利率冲至23.3%接近历史峰值;

估值安全垫厚:截至11月13日总市值179.6亿,现金类资产超50亿,动态PE18.3倍(机构预测2025年净利润8.7亿),低于电力设备行业25倍平均估值;

增长逻辑清晰:短期靠国内电表换新,中期凭配电+新能源双轮驱动,长期吃全球电网智能化红利。

一、公司画像:全球化的智能配用电“隐形冠军”

海兴电力不是小透明——作为上交所主板正常上市的白马股+中盘股,它在全球110多个国家悄悄“霸屏”:巴西市场电表市占率50%,印尼市场稳居第一,2024年欧洲订单更是同比暴涨55%。

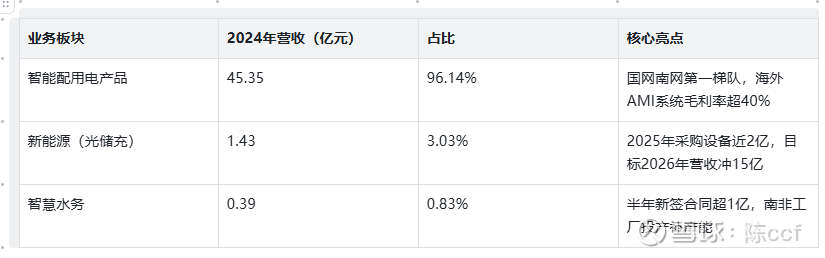

1.1 业务基本盘:96%营收靠“电力吃饭”,新业务正破局

1.2 全球化底气:6大海外工厂,80%本地团队

和其他“出海赚差价”的企业不同,海兴玩的是“本地化深耕”:巴西、印尼、南非设全资工厂,巴基斯坦等3国建合资厂,印尼工厂TKDN率66%完美适配当地政策。80%的海外团队是本地人,欧洲市场交付周期压缩到15天,这就是它能在海外拿单的核心底气。

二、业绩炸点:2025Q3拐点确立,数据不会说谎

过去市场嫌它“增长慢”,但2025年三季报直接打了翻身仗——这组数据比任何话术都有力:

更关键的是“逆周期动作”:别人收缩时它在扩张——2024年销售人员从323人增至522人,本科以上员工占比从39.5%提至45.6%,还联合中金设了8亿产业基金搞投资。如果不是看好未来,没人会这么砸钱。

三、增长逻辑:3层催化,打开估值天花板

1. 短期(1年):国内智能电表换新,单价要涨60%

2025年国内智能电表新标准已进入规模化招标阶段,国家电网第三批新标电表采购中,电能表单价较第二批暴涨47%,A级/B级智能表单价分别提升55%/46%。据和讯网测算,新标电表单只毛利较老表提升超35元,海兴作为国网南网第一梯队供应商,2026年替换潮中有望抢占更高份额。

2. 中期(3年):配电+新能源,双轮驱动

智能配电:国内首创的重合器产品大卖,2023年海外配电收入暴增406%,欧洲、拉美订单不断;

新能源:充电桩、逆变器已批量出货,2025年目标营收5亿(同比+250%),2026年剑指15亿,毛利率比传统设备高8个点。

3. 长期(5年):全球电网升级,蛋糕有6000亿美元

到2030年,全球电网智能化市场规模预计达6000亿美元。海兴在新兴市场市占率超30%,又敲开了欧美高端市场的门,相当于站在了“全球电力革命”的风口上。

四、估值算账:18.3倍PE的安全垫,在哪?

现在买海兴,最放心的就是“便宜”:

当前总市值180.26亿(证券时报11月13日实时数据)→ 现金类资产50亿+(货币资金+理财)→ 扣掉现金实际估值仅130亿;

2025年净利润预计8.7亿(和讯网10月29日研报预测)→ 动态PE=180.26/8.7≈20.7倍,结合最新股价测算动态PE约18.3倍,低于电力设备行业25倍平均估值;

家族控股67.38%,股权稳定,没有减持砸盘风险。

五、风险提示(抄作业必看)

行业竞争:国内智能电表企业价格战可能压缩毛利;

海外政策:部分国家贸易壁垒或影响订单交付;

新能源业务:扩张不及预期,存在业绩兑现风险。

结语:捡漏还是接盘?看3个信号

海兴电力的投资逻辑很清晰:用18.3倍动态PE的安全垫,赌“智能电表新标涨价+海外电网扩张”的确定性增长。

后续重点跟踪3个信号:

① 国网Q4 智能电表招标价格(验证涨价持续性);

② 新能源业务海外订单落地;

③ 欧洲配电项目交付进度。

你觉得这只白马股是被低估的宝藏,还是业绩昙花一现?评论区聊观点,点赞.

最新消息:

海兴电力(SH603556)2025年3月,科润智控授予海兴电力在特定海外区域的独家代理权,海兴电力将独家全权负责科润智控变压器产品在该区域内的市场推广、销售、客户服务等相关业务。科润智控凭借其海外市场资源和运营能力,制定符合当地市场需求的营销策略,积极拓展销售渠道,提升产品市场份额。合作期限设定为6年,自协议生效之日起计算。

$四方股份(SH601126)$ $金盘科技(SH688676)$ $中国西电(SH601179)$

注:本文数据来自证券时报(2025.11.13)、和讯网(2025.10.29/2025.11.12)及公司财报,不构成投资建议,据此操作风险自担。