海上风电 + 海外扩张 + 大型化三重驱动:出口高占比下大金 、 振江 、中际的表现分化与差异解析

$大金重工(002487.SZ)$、$振江股份(603507.SH)$与$中际联合(605305.SH)$均以出口为重要增长支点,2025年前三季度出口占比分别高达78.9%、74.5%与55.39%占据风电行业前三。

全球能源转型浪潮下,海上风电凭借资源禀赋优势成为增长核心极,海外市场的需求爆发与风机大型化的技术迭代,共同构成风电企业发展的“三重驱动引擎”。

然而,在相似的行业风口下,三家企业的业绩表现、盈利水平与成长质量呈现显著分化——大金重工与中际联合实现高速增长,振江股份却陷入短期业绩困境。本文将从战略定位、核心能力与资源配置三个维度,拆解分化根源,解析各企业的发展逻辑与价值差异。

一、业绩分化:出口高占比下的“冰火两重天”

出口占比均超50%的背景下,三家企业的业绩表现呈现“两极分化”特征:大金重工与中际联合凭借精准卡位实现量利齐升,振江股份则因战略分散与产能爬坡承受短期压力,这种差异直接反映在核心财务数据中。。

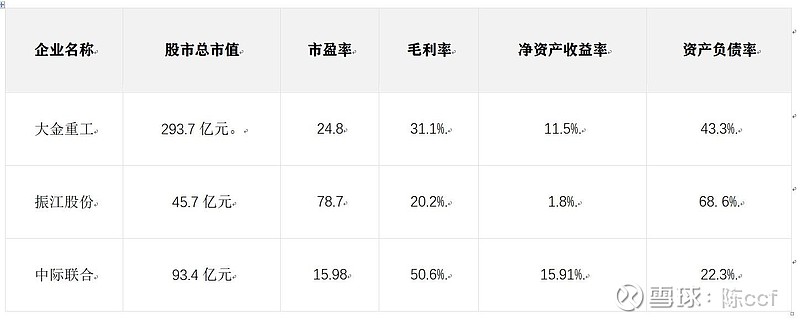

数据来源:企业2025年三季报、Wind数据库、用户提供最新数据(截至2025年11月15日)。

数据来源:企业2025年三季报--用户提供最新数据(截至2025年11月15日)

表格说明:本表格整合企业规模(总市值)、成长能力(营收/净利润增速)、估值水平(市盈率)、盈利核心(毛利率、ROE)及财务安全(资产负债率)六大维度,全面呈现三家企业的经营差异。

从数据可见,三家企业分化显著:

大金重工以293.7亿元总市值居首,“营收翻倍、净利润增两倍”的爆发力与24.8的市盈率形成合理匹配,43.3%的资产负债率平衡成长与安全;

中际联合展现“高盈利低风险”特征,50.6%的毛利率、15.91%的ROE与15.98的低市盈率形成优质基本面,22.3%的低负债率凸显财务稳健;

振江股份则呈现“高估值、低盈利、高负债”矛盾,45.7亿元小市值承载78.7倍市盈率,1.8%的ROE与68.6%的高负债反映出业绩与预期的脱节。这种分化是三家企业在“三重驱动”下战略与能力差异的必然结果。

二、战略分化:聚焦与多元的路径分野

海上风电的技术壁垒、海外市场的合规成本与风机大型化的研发投入,均要求企业集中资源突破核心领域。三家企业的战略定位呈现“极致聚焦—多元扩张—细分垄断”的鲜明差异,直接决定了资源配置效率与市场响应能力。

1. 大金重工:三重驱动下的“单一赛道冠军”

大金重工的核心战略是“聚焦海上风电基础结构件,绑定海外头部客户”,完美契合三重驱动逻辑:

赛道聚焦:果断剥离毛利率低于15%的陆上塔筒业务(收入占比从2021年的60%降至2025年的20%),100%资源投向海上风电单桩、导管架等核心产品,这类产品因风机大型化需求(单机容量从5MW升至15MW+),单台配套价值量提升3倍以上。

市场聚焦:精准卡位欧洲、美国两大核心海外市场——欧洲海上风电2030年规划装机60GW,本土产能缺口达70%;美国通过《通胀削减法案》推动30GW海上风电目标,本土制造成本比中国高30%-40%。公司通过波兰基地辐射欧洲、得州工厂深耕美国,规避贸易壁垒的同时贴近需求。

客户聚焦:深度绑定维斯塔斯、西门子歌美飒、GE等全球前三大风电整机商,签订5-8年长期供应协议(LTA),2023年欧洲市场市占率达29.1%,位列第一,订单确定性极强。

2. 振江股份:业务多元化布局

振江股份虽然出海更早(2021年出口占比为50.3%......2024年出口占比已达74.5%),但陷入“投入期”与“收获期”的错配:

· 战略性投入拖累短期利润:全球产能建设处于资本开支高峰期,产能利用率不足导致2025年H1净利同比下降-87%。

· 业务多元化分散资源:同时布局风电、光伏支架、紧固件、机器人等业务,虽增加管理复杂度和费用压力,但抗风险能力更强,并且多元化业务均处于热门赛道.

欲知为何在“静待”反转?—详见:【振江股份、大金重工7倍市值差背后:大金重工高歌猛进,振江股份静待困境反转】

链接:网页链接 来源:雪球作者:陈ccf

欲知振江股份的投资价值—详见:【振江股份投资价值再审视:短期承压 藏大机会,26年国内及国外基地产能达产+海外巨头加持,股价翻倍逻辑清晰】

链接:网页链接 来源:雪球作者:陈ccf

3. 中际联合:三重驱动下的“细分领域垄断者”

中际联合以“风电高空安全设备”为核心,在细分赛道构建绝对壁垒,精准捕捉风机大型化带来的增量需求:

赛道精准:聚焦风机升降设备、免爬器等安全产品——风机大型化推动塔筒高度从80米升至160米,高空设备从“可选配置”变为“强制刚需”,单台产品价值量从2万元升至5万元,直接带动收入增长。

技术垄断:累计拥有665项专利,主导8项国家标准,产品通过欧盟CE、北美UL等153项国际认证,抗疲劳与耐腐蚀性能远超同行,国内市占率超70%,美国市场市占率达100%。

海外深耕:在全球10国设立子公司,构建“本地化服务网络”,承诺“12小时响应、48小时到现场”,海外业务毛利率达58.85%,远高于国内的39.34%,成为盈利核心支柱。

欲知中际联合的投资价值—详见:【龙头垄断 + 行业景气共振:中际联合—— 风机大型化与海上风电双轮驱动的全球领跑者】

链接:网页链接 来源:雪球作者:陈ccf

三、能力分化:核心竞争力的构建差异

三重驱动下,风电企业的核心竞争力已从“单一制造能力”升级为“技术+产能+服务+物流”的综合体系。三家企业在关键能力维度的构建差异,进一步放大了业绩分化。

1. 技术能力:聚焦突破vs分散投入

大金重工与中际联合均围绕核心产品构建技术壁垒:大金重工掌握直径12米以上、单重2000吨级超大型单桩制造技术,为英国Moray West项目供应的11.5米直径单桩创全球安装纪录;中际联合的大载荷升降机可适配20MW级风机,自锁速差器达到IP68/IP69K最高防护等级。振江股份的技术投入则分散在焊接工艺、光伏支架设计等多个领域,虽在风电转子房制造有一定优势,但未形成“不可替代”的核心技术,面对风机大型化的技术迭代,响应速度相对滞后。

2. 产能与物流:精准匹配vs盲目扩张

大金重工构建了“前港后厂+自有物流”的独特优势:山东蓬莱基地拥有10万吨级专用码头,产品下线即可装船;自建远洋船队使运输成本降低25%,交付周期缩短10%-15%,完美匹配海外大客户的“按时并网”需求。振江股份的产能扩张脱离订单节奏,南通、美国等基地投产初期订单不足,且依赖第三方物流,无法控制海外交付成本;中际联合则凭借“轻资产+本地化库存”模式,规避了重资产产能风险,设备体积小的特性也降低了物流依赖。

3. 成本与盈利:规模效应vs分散拖累

大金重工的聚焦战略带来规模效应,单桩生产效率较行业平均高20%,海外订单毛利率达31.1%;中际联合凭借技术垄断,毛利率高达50.6%,为行业第一;振江股份则因多线作战,固定成本摊销压力大,毛利率仅20.2%,净利率低至0.98%,远低于同行水平。

四、分化根源:战略定力与资源配置的核心差异

三家企业的表现分化,本质是“战略定力”与“资源配置效率”的差异,具体可归结为三个层面:

赛道选择的精准度:大金重工锚定“海上风电基础件”这一“稀缺刚需”赛道(技术壁垒高、产能缺口大),中际联合聚焦“高空安全设备”这一“增量刚需”赛道(风机大型化催生新需求),而振江股份的多元赛道中,光伏、机器人等业务与核心驱动关联度低,稀释了资源。

资源投入的集中度:大金与中际均将80%以上的研发、资金投向核心业务,而振江股份的资本开支分散在风电、光伏、机器人等多个领域,导致每个赛道都难以形成规模优势,新产能爬坡期的成本压力集中爆发。

海外布局的适配性:大金通过“本土基地+海外工厂”的组合规避贸易壁垒,中际通过“本地化服务”提升客户粘性,两者均实现“海外收入增长+盈利提升”的良性循环;振江股份的海外布局与自身产能节奏脱节,美国、沙特工厂投产初期订单不足,反而增加财务负担。

五、未来前景:分化延续还是格局重塑?

从行业趋势看,海上风电、海外扩张与风机大型化的三重驱动将持续强化,三家企业的发展前景将呈现“强者恒强、困境反转存疑”的格局:

大金重工:欧洲海上风电2026-2030年进入交付高峰期,美国工厂将逐步释放产能,叠加长期订单支撑,预计2026年海外收入占比将突破85%,净利润复合增速有望维持60%以上,成长确定性最高。

振江股份:2026年南通二期、德国工厂将全面达产,在手170亿元订单(含146亿元框架订单)为产能释放提供支撑,但需解决“战略收缩”与“成本控制”两大问题。若能剥离非核心业务、聚焦风电主业,有望实现业绩拐点;若持续多元扩张,困境或将延续。

中际联合:风机大型化与海上风电放量将持续推动高空设备需求,海外市场从欧洲、北美向印度、东南亚延伸,非风电领域(石油、建筑)的拓展打开成长空间,预计2026年净利润增速仍将维持40%以上,高盈利特性将持续。

六、结论:三重驱动下的价值重构逻辑

海上风电、海外扩张与风机大型化的三重驱动,正在重塑风电行业的价值格局:

对于大金重工,聚焦核心赛道+全链条能力构建,使其从“中国制造工厂”升级为“全球风电基础件供应链服务商”,出口高占比带来“量利齐升”的价值重构;对于中际联合,细分领域垄断+技术壁垒,使其在出口高占比基础上实现“高毛利+高增速”的价值溢价;对于振江股份,多元扩张导致的资源分散,使其出口高占比未能转化为盈利增长,价值重构需以“战略收缩、聚焦核心”为前提。

未来,在三重驱动的持续作用下,风电行业的“马太效应”将进一步凸显——那些战略清晰、能力聚焦、资源配置高效的企业,将持续享受行业红利;而战略摇摆、资源分散的企业,即使身处风口,也难以实现价值提升。对于投资者而言,区分“真成长”与“伪风口”的核心,正是企业在核心赛道的战略定力与能力构建。

附录:中际联合补充资料:还未整理的新资料(是粉丝朋友提供的资料,非常感谢他)

1、中际联合在美国卖的免爬器一点都不便宜,价值量一点也不小,单套售价是1万多美元是国内的好多倍,所以这个产品在美国毛利率很高。中际联合在美国的毛利率基本上是所有区域中最高的,接近70%,快是国内毛利率的2倍了。

2、为什么在美国存量风机安装免爬器而不是别的,一方面是因为免爬器对于存量风机改造比较容易,不需要大改造就可以安装,另外一方面美国对于升降机是采用民用电梯的法律标准去管理的,安装难度和安装成本大大增加,所以在美国业主方存量市场是几乎不可能去安装升降机的。

3、美国大概有7万多台存量风机,其中超过5万台没有安装升降设备,我们给一个假设条件,其中80%的未安装风机将于未来5年完成安装,每台售价1.2万美元(有可能不止,我们按一个保守的价格来算),这部分市场空间是=50000台*1.2万美元*7汇率*80%安装率/5年=6.72亿元,中际联合在2024年美国市场销售收入大概是3.8亿元,2025年估计在4.5上下。至于你说5年之后,5年之后中际联合第二增长曲线肯定跑出来了。

4、为什么说不用担心美国风电新增市场对于中际联合的影响,第一个原因是美国每年现在风电新增装机量太少太少了,2024年按照麦肯兹发布的报告只有大概5.2GW,而中国大概90GW,只有6%不到,2025年预计是说美国有7.7GW,但是中国预计是在125GW以上,这个量有没有其实对于中际影响都非常小。另外一方面,美国特朗普之所以取消风电安装,是因为特朗普是传统能源的拥护者,但是他的任期也就4年,目前已经过去了1年了,未来怎么样?说不好,但现在已经是最坏的情况,未来只会更好。

5、中际联合之所以免爬器在美国卖到100%是因为技术因为专利能形成壁垒且美国特殊政策导致的,而不是说中际只能卖低端产品,中际的高端的升降机,高空作业平台,这些是国内外竞争对手都做不了的,未来海风发展包括深远海,中际的产品单价更高且更没有竞争对手,这时候中际的增速就会显著跑赢行业。(本文数据综合援引企业年报、三季报、全球风能理事会(GWEC)、《中国能源报》及Wind数据库公开信息,截至2025年11月15日。)

中际联合(3Action)的美国业务,关键信息已在官方公告中确认,但近期美国市场的政策变化和潜在风险也已显现,需要引起关注。

以下是根据公司官方信息及市场动态,对美国业务及其面临影响的核实与分析

核心风险更新与分析尽管“存量市场”逻辑使其受新增风电项目波动的影响相对较小,但近期美国政策环境的变化带来了新的不确定性。

新建项目全面叫停的政策风险:近期美国政府对风电,尤其是海上风电项目采取了更严厉的限制措施。

最新动态:2025年12月,特朗普政府叫停了所有美国海上风电项目的建设。此前,已出现多个即将完工的海上风电项目(如Revolution Wind)被突然叫停的案例。

潜在影响:虽然公司当前美国收入以陆上存量市场为主,但海上风电是其重要的长期增量市场。长期的政策限制不仅会抑制新订单,也可能影响整个产业链的投资信心和生态,对公司未来在美国市场的拓展构成挑战。

关税壁垒的直接冲击:美国扩大对钢铝制品征税,公司部分产品对应的税号在此范围内。

公司应对措施:公司表示已通过提前储备海外库存、与客户协商价格、调整销售策略等方式应对,并评估在美本地化生产的可能性。

影响评估:公司判断短期内影响不大,其近垄断的市场地位也为其提供了较强的议价能力。但长期来看,关税成本若持续存在,仍可能侵蚀利润或影响产品竞争力。

总结综合来看,你提供的分析框架是合理的。中际联合的美国业务因其在存量市场的垄断地位而具备较强的“护城河”,短期业绩受风电项目取消的直接冲击确实有限。

但需要补充的关键点是:美国当前的政策风向(叫停新建项目、加征关税)已从“项目风险”升级为更广泛的“行业与贸易环境风险”。这虽然不改变存量业务的基本盘,但为公司在美国市场的中长期增长前景增加了显著的不确定性。公司在欧洲、中国等其他市场的强劲增长(如欧洲海上风电建设周期、中国风机大型化趋势-2),将在一定程度上对冲美国市场的政策风险。