光伏降本核心之战:三大去银化技术(叠栅、高铜浆、电镀铜)全面对比分析

引言:破局银浆成本困局

在全球#光伏#产业迈向“平价上网”的终极征程中,银浆成本已成为横亘在降本之路上的最后一道壁垒。作为电池片非硅成本中占比高达50%(中信证券数据)的核心材料,银浆的稀缺性与价格波动严重制约着光伏技术的进一步普及。为突破这一瓶颈,产业界正沿着三条主要技术路径进行颠覆性创新:高铜/纯铜浆料技术、电镀铜技术和叠栅技术。这三条路径分别从材料替代、工艺革命和结构创新的角度,对传统光伏制造范式发起挑战。本文根据近几个月我收集的资料并通过ai。深入剖析这三项技术的原理、进展、挑战与前景,揭示光伏去银化的未来图景,将本文分享给大家,供大家参考。

$时创能源(SH688429)$叠栅技术,$帝科股份(SZ300842)$ 、$聚和材料(SH688503)$ 等头部浆料(铜浆料技术)企业。

一、 高铜/纯铜浆料技术:材料体系的渐进式革新

1.1 技术原理与演进路径

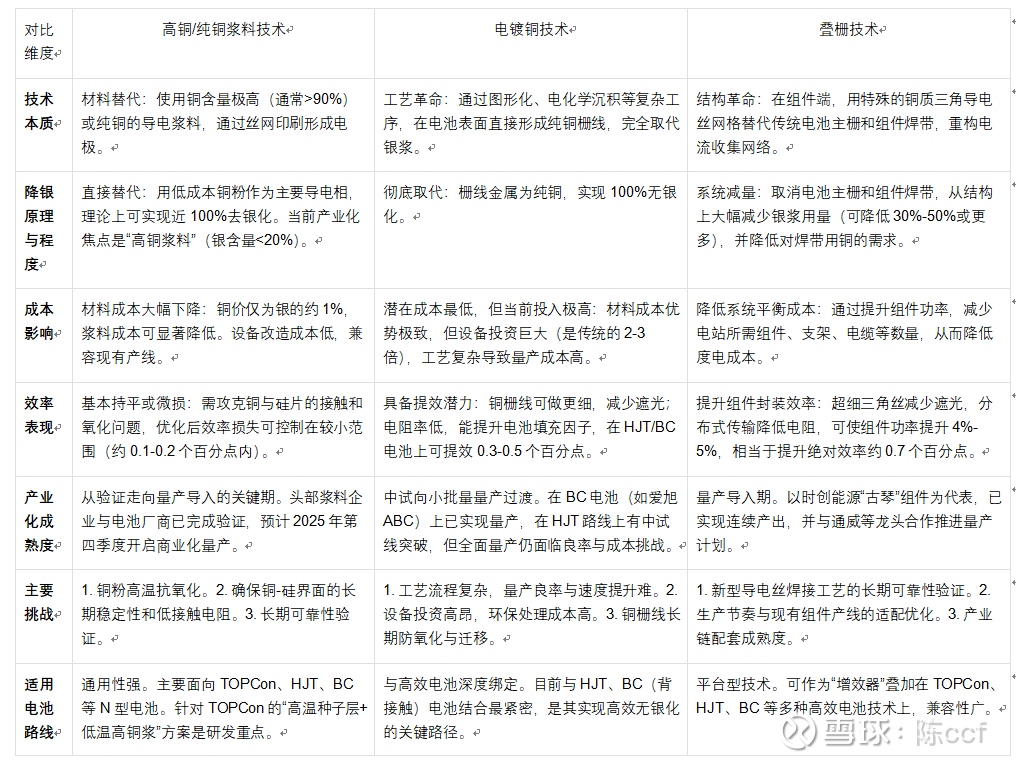

高铜浆料技术的核心在于直接替代,即用低成本铜粉作为导电浆料的主要功能相,从根本上减少对银的依赖。其技术演进呈现出清晰的阶段性:从最初银含量约50%的银包铜浆料,发展到银含量30-40%的中铜浆料,直至当前聚焦的银含量低于20%的高铜浆料。这一路径最大限度地利用了现有丝网印刷产线,实现了从传统银浆的平滑过渡。

技术突破的关键在于解决了铜粉在高温烧结过程中的抗氧化难题,以及铜-硅界面的欧姆接触稳定性。领先企业通过原子级封装工艺和微量合金元素掺杂,成功将接触电阻控制在可接受范围内(1.5-1.8 mΩ·cm²),为产业化扫清了主要障碍。

1.2 产业化进展与经济性分析

当前,高铜浆料技术正处于从验证走向量产导入的关键期。帝科股份、聚和材料等头部浆料企业已与下游电池制造商完成多轮验证,性能指标基本达标。据产业链消息,规模化量产有望于2025年第四季度正式启动。

从经济性角度看,高铜浆料展现出了显著优势。浆料成本可从传统银浆的5500-6000元/kg降至1800-2200元/kg,降幅达60-65%。按单片计算,银浆成本可从0.66-0.78元降至0.25-0.33元。尽管电池效率可能产生0.1-0.2个百分点的轻微损失,但在大型地面电站等对成本极度敏感的应用场景中,这一折衷已被市场广泛接受。

二、 电镀铜技术:制造工艺的颠覆性革命

2.1 技术原理与工艺突破

电镀铜技术代表了最为彻底的解决方案,通过完全摒弃银浆,采用半导体制造业成熟的图形化与电化学沉积工艺,在电池表面形成纯铜栅线。完整工艺链包含种子层沉积、图形化掩膜、电镀铜和后处理四大环节,涉及12-15道精细工序。

技术创新主要体现在三个方面:无掩膜激光图形化技术使栅线宽度从传统的20-25μm大幅缩减至12-15μm,遮光面积减少40%;高速垂直电镀装备的迭代将生产节拍提升至6000片/小时,接近传统印刷速度;环保型化学品体系的建立使铜回收率提高至98%,显著降低了废水处理成本与环保压力。

2.2 产业化现状与挑战

电镀铜技术的产业化道路最为坎坷,但已在特定领域取得突破。爱旭股份在其ABC(全背接触)电池上率先实现了电镀铜的量产应用,2024年产能已达2GW,电池效率突破26.5%。在HJT技术路线上,国电投等企业已建成百兆瓦级中试线,良率稳定在97.5%左右。

然而,制约其大规模推广的瓶颈依然突出:单GW设备投资高达1.8-2.2亿元,是传统产线的2.5-3倍;工艺复杂度导致产品一致性问题;严格的环保审批延长了产能扩张周期。这些因素共同导致电镀铜技术短期内仍难以成为市场主流选择。

2.3 长期潜力与独特价值

尽管面临挑战,#电镀铜#技术的长期潜力不容小觑。其在HJT电池上可实现0.4-0.6个百分点的综合效率增益,同时完全消除银浆带来的材料成本。基于25年生命周期的建模分析显示,电镀铜HJT组件的平准化度电成本(LCOE)可比传统方案降低8-10%,这一优势是其他技术路径难以企及的。

三、 叠栅技术:系统架构的重新定义

3.1 技术原理与创新本质

#叠栅技术#独辟蹊径,从组件端进行结构性创新,用特殊的铜质三角导电丝网格替代传统的主栅和焊带,重新构建电流收集网络。这种设计的精妙之处在于:三角截面的导电丝可实现96%以上的超高表面反射率,将光学遮挡损失降至1%以下;分布式电流传输网络将电阻损耗降低30%以上;彻底取消主栅设计使银浆消耗量直接减少40-50%。

3.2 产业化进程与系统价值

叠栅技术已步入量产导入期。时创能源推出的“古琴”系列叠栅组件已实现稳定量产,功率超600W,较同版型常规TOPCon组件提升4.5-5%。该公司已与通威股份等龙头企业达成合作,共同推进技术的规模化应用。

叠栅技术的经济性逻辑独特,体现在系统层面的降本增效。以100MW电站为例,组件功率提升4.5%可使组件用量减少约4.3%,相应降低支架、电缆、安装等平衡系统成本约2.4%。结合发电性能的改善,可使度电成本整体降低3.8-4.8%。这种“为系统增值”的模式使其即使存在一定溢价,仍能为电站投资者带来正向回报。

3.3 平台化优势与兼容性

作为平台型技术,叠栅可与TOPCon、HJT、BC等多种高效电池技术叠加,充当“功率提升器”的角色。这种广泛的兼容性为其市场拓展提供了灵活空间,无论是与低成本的高铜浆电池结合进一步放大成本优势,还是与高效率的电镀铜电池搭配追求极致性能,叠栅都能提供价值增量。

四、 三维度系统对比:核心特征与现状梳理

下表从多个维度系统梳理了这三种技术路径的核心特征与现状:

五、 技术融合与产业生态演进

光伏去银化并非三条路径的零和竞争,而是正在走向交叉融合与生态共生。未来可能出现三大融合趋势:

技术层面的“组合创新”:高铜浆料可作为叠栅技术的导电丝基础材料,解决纯铜易氧化问题;电镀铜技术可为叠栅组件制造超细种子层,实现最佳界面接触。已有企业探索“电镀铜种子层+高铜浆主栅+叠栅互联”的混合方案,初步测试显示可同时降低材料成本和提升组件功率。

产业层面的“分工协同”:去银化正催生新的产业分工模式。材料企业专攻铜浆配方创新;设备企业提供定制化产线解决方案;电池企业聚焦工艺集成;组件企业负责系统优化。这种专业化分工将加速技术进步,类似半导体产业的Fabless+Foundry模式可能在光伏领域萌芽。

市场层面的“分层应用”:基于不同应用场景对成本和效率的敏感度差异,三大技术将找到各自的优势市场。预计到2030年,高铜浆技术将主导大型地面电站市场(占比约50%);叠栅技术将占据工商业分布式高端市场(占比约30%);电镀铜技术将垄断高效组件细分市场(占比约20%)。

六、 结论:多路径共进的未来图景

光伏去银化的征程是一场没有单一终点的马拉松。高铜浆料、电镀铜和叠栅技术构成了一个梯度替代、交叉融合的技术演进谱系。短期内(1-2年),高铜浆料凭借与现有产线的兼容性,将成为去银化的主力军;中期(2-4年),叠栅技术将与各类高效电池结合,从系统层面进一步降低度电成本;长期(4年以上),电镀铜技术若能在量产成本与良率上取得突破,有望成为高效电池的终极解决方案。

这场技术革命的深远意义超越了单纯的降本。它标志着光伏产业正从依赖稀缺贵金属的“资源密集型”阶段,迈向基于先进制造与材料创新的“技术密集型”新纪元。铜替代银只是这一转变的开端,未来铝替代铜、碳材料替代金属的探索已在实验室展开。

对于产业参与者而言,理解每条技术路径的底层逻辑、把握技术融合的时机窗口、构建适应变革的供应链体系,将是赢得未来的关键。在这场降本核心之战中,没有绝对的胜利者或失败者,只有那些能够灵活整合多重技术优势、持续创造客户价值的企业,才能引领光伏产业走向完全无银化的崭新时代。

|(注:文档部分内容可能由 AI 生成)