新强联:获社保与外资联袂增持的高成长风电轴承龙头

新强联(300850)是国内风电轴承领域的核心供应商。2025年第三季度,公司同时获得代表长期稳健资金的全国社保基金(两家)和代表国际资本的外资(陆股通增持达2.3倍) 联袂大举增持,并跻身主流财经平台“高成长性股票”榜单前列。这一系列信号表明,其作为风电产业链关键环节的成长逻辑获得了专业投资者的高度认可。

虽然新强联在2025年第二季度和第三季度的股东人数分别增加了20%和40%,但这一现象与公司股价在今年内的显著上涨有直接关系。今年以来,新强联的股价涨幅较大(150%),其中包含了对过去一两年深度调整的技术性修复(跌幅90%.是风电行业跌幅最大的股票)。随着股价回升,部分早期布局的机构投资者选择阶段性获利了结,导致持股分散化,进而表现为股东人数的增加。这种资金层面的短期换手,并不等同于公司基本面的转弱,也不改变其中长期的成长逻辑。

股东人数的短期波动,更多反映的是市场情绪和资金博弈层面的变化。而公司的中长期投资价值,仍取决于其在风电轴承领域的技术壁垒、进口替代进程以及下游风电行业的景气度。因此,股价修复过程中的持仓结构变化,与公司的长期成长前景并不矛盾。

一、 核心亮点:机构资金动向与市场排名的双重验证

1. 机构持仓的显著变化

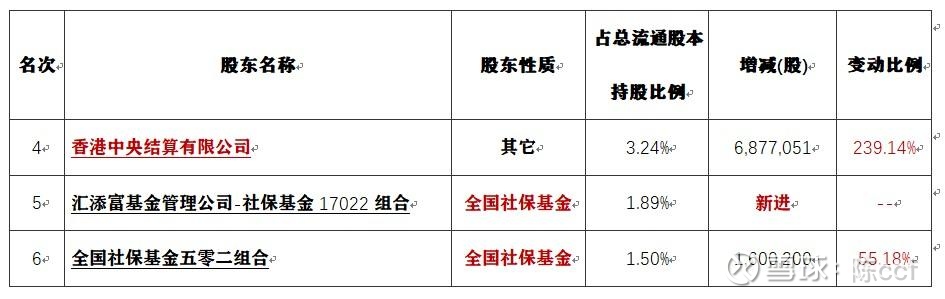

2025年第三季度报告显示,国内外主流机构资金对新强联的持仓出现了极具说服力的积极变化,具体如下表所示:

2025年二季度外资持股情况(通过沪深股通交易),具体如下表所示:

注:2025三季度外资持股增加幅度达到239.14%

2. 市场排名的有力佐证

与此同时,新强联在“东方财富—高成长性股票”榜单中位列第五。该排名通常综合考量公司的业绩增长预期、行业景气度及创新能力。“高成长性”的市场定位与上述机构的真金白银增持行为形成了相互印证,共同指向公司明确的增长潜力。

二、 深度分析:高成长性的核心驱动力

机构青睐与市场排名背后,是新强联在风电行业发展趋势中占据的有利位置。

1. 卡位“风机大型化”关键趋势,实现进口替代

公司是国内风电主轴轴承和独立变桨轴承的领军企业。随着风电行业向大兆瓦机型发展,主轴等关键部件“以轴代锻”的趋势明确,技术壁垒极高。新强联成功突破海外技术垄断,实现高端轴承的国产化与批量配套,深度绑定了产业升级的核心路径。

2. 技术壁垒深厚,盈利能力强

风电主轴轴承是风机的“心脏”,属于高附加值、高毛利的核心零部件。公司凭借深厚的技术积淀,构筑了坚实的竞争护城河,这使得其盈利能力通常优于行业一般结构件制造商,具备更强的业绩弹性。

3. 行业景气复苏,需求持续向好

与风电行业整体逻辑一致,国内海上风电在2025年进入建设提速期,“十五五”规划将带来长达数年的装机需求景气周期。作为风机的关键部件,轴承的需求将直接且同步受益。

详见:26年新强联将突破历史新高,深度分析新强联的4条增长曲线

链接:网页链接来源:雪球

三、 投资逻辑总结与风险提示

· 核心逻辑:新强联是风电产业链中技术壁垒最高、替代进口属性最强的核心零部件标的之一。其成长性直接受益于风机大型化趋势和下游装机需求放量。

· 机构视角:社保基金与外资的同步大举增持,构成了罕见的协同看多信号,这为公司的高成长逻辑提供了来自专业资金的强力背书。

· 风险提示:投资者需关注风电行业竞争加剧、原材料价格波动,以及公司新产能爬坡和客户验证进度不及预期的风险。

结论

综上所述,新强联在2025年第三季度同时获得了代表国内长期资金和海外聪明资金的集中青睐,并在成长性排名中位居前列,这多重信号凸显了其作为风电核心环节稀缺龙头的价值。对于投资者而言,这提供了一个从“资金动向”和“市场共识”角度切入的、值得深入关注的投资案例。

$大金重工(SZ002487)$$明阳智能(SH601615)$$金风科技(SZ002202)$

本回答由 AI 生成,内容仅供参考,请仔细甄别。