明阳智能:2025年券商研究报告、投资者交流会信息及公司公告,核心观点汇总及基本面数据分析

曾经的风电行业“双龙头”的分化与机遇正日益凸显。当前,金风科技市值约850亿元,股价已创历史新高;而作为海上风电领军企业的明阳智能,市值约为320亿元,其股价距历史高点仍有一倍的空间。两者市值的显著差距,主要源于金风科技凭借成熟的海外业务布局,赢得了更广泛的增长叙事与估值溢价。

相比之下,明阳智能的增长潜力尚未被市场充分定价。公司正以奋起直追的姿态加速国际化进程,近期在英国的重大投资即是关键举措,旨在构建本土化产能以切入欧洲高端市场。尽管海上风电项目具有建设周期长、业绩释放滞后的特点,导致当前财务表现尚未完全反映其饱满的在手订单与行业景气度,但这恰恰可能构成了基本面与股价之间的预期差。

明阳智能在海上风电领域深厚的技术积累与清晰的海外追赶战略,与其当前的市值和股价位置形成了鲜明对比。对于关注行业长期成长性与拐点的投资者而言,这一差异值得深入审视。

明阳智能的海外战略已进入项目落地与产能建设的关键阶段。后续应重点跟踪:

英国制造基地等重大项目的具体投资金额、建设时间表及最终落地情况。海外新增订单的获取情况,特别是单笔规模及是否采用自有技术。财报中 “国外”收入占比的提升速度,以及该部分业务的毛利率水平。

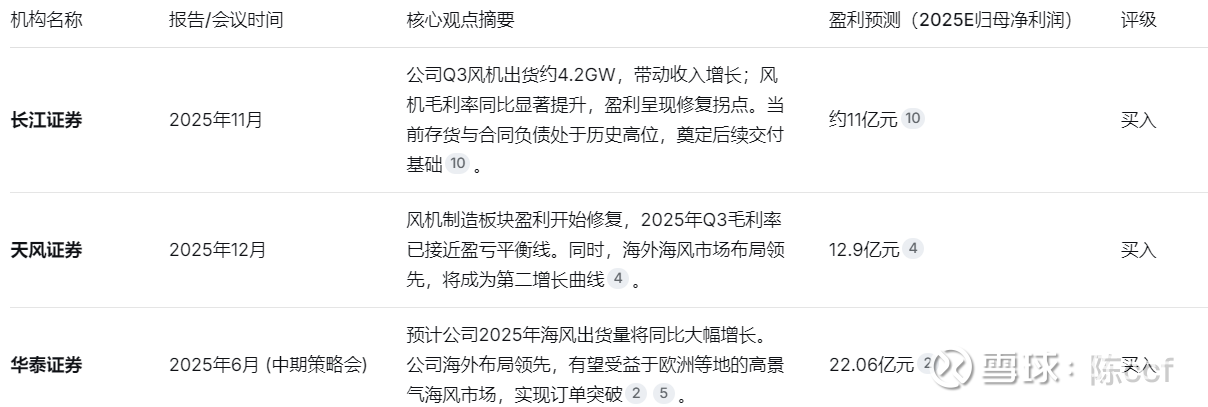

一、主要机构研究观点汇总

以下表格汇总了近期主要券商对明阳智能的业绩点评、核心观点及盈利预测。

重要说明:各家券商对2025年净利润的预测值存在较大差异,这主要源于对公司#海上风电#交付节奏、风机价格回升幅度及盈利修复速度的判断不同。在参考时,需关注其背后的核心逻辑。

二、投资者交流会核心观点汇总

根据公司在2025年11月初举行的线上业绩交流会,管理层传递出以下关键信息:

盈利改善:#风机#制造板块毛利率在第三季度同比和环比均有所提升,单季度毛利率已接近盈亏平衡线,释放积极信号。

行业展望:管理层认可行业中长期需求,提及《风能北京宣言2.0》目标,并对未来风机价格小幅回升持乐观预期,认为行业自律和需求稳健将支撑价格。

技术进展:公司新一代MCD技术平台旨在降本增效。在漂浮式风电领域,25MW样机预计2026年下线,50MW产品处于设计验证阶段。

三、2025年重大公告要点汇总

公司本年度发布的重大公告主要涉及两项。

员工持股计划完成过户

2025年12月26日,公司2025年员工持股计划已完成股票非交易过户。本次计划以7.02元/股的价格,过户股份979万股,占总股本的0.43%,参与员工不超过110人-3-9。该计划旨在建立长效激励机制。

使用闲置募集资金进行现金管理

公司于2025年7月召开董事会,同意在确保不影响募投项目的前提下,使用额度不超过人民币5亿元的闲置募集资金购买安全性高、流动性好的保本型产品-6。

四、其他关键动态与风险提示

技术创新:公司在2025年发布了全球首款50MW超大型漂浮式风电机组,并推进AI大模型“明知顾问”在风场运营中的应用。

“两海”战略进展:国内海风市场斩获重要订单;海外市场取得突破,拟在苏格兰投资建设英国首个全产业链一体化制造基地。

风险提示:综合多家机构的观点,需要关注的主要风险包括:风电行业竞争加剧、海上风电项目建设与装机进度不及预期、海外市场开拓及订单落地存在不确定性等。

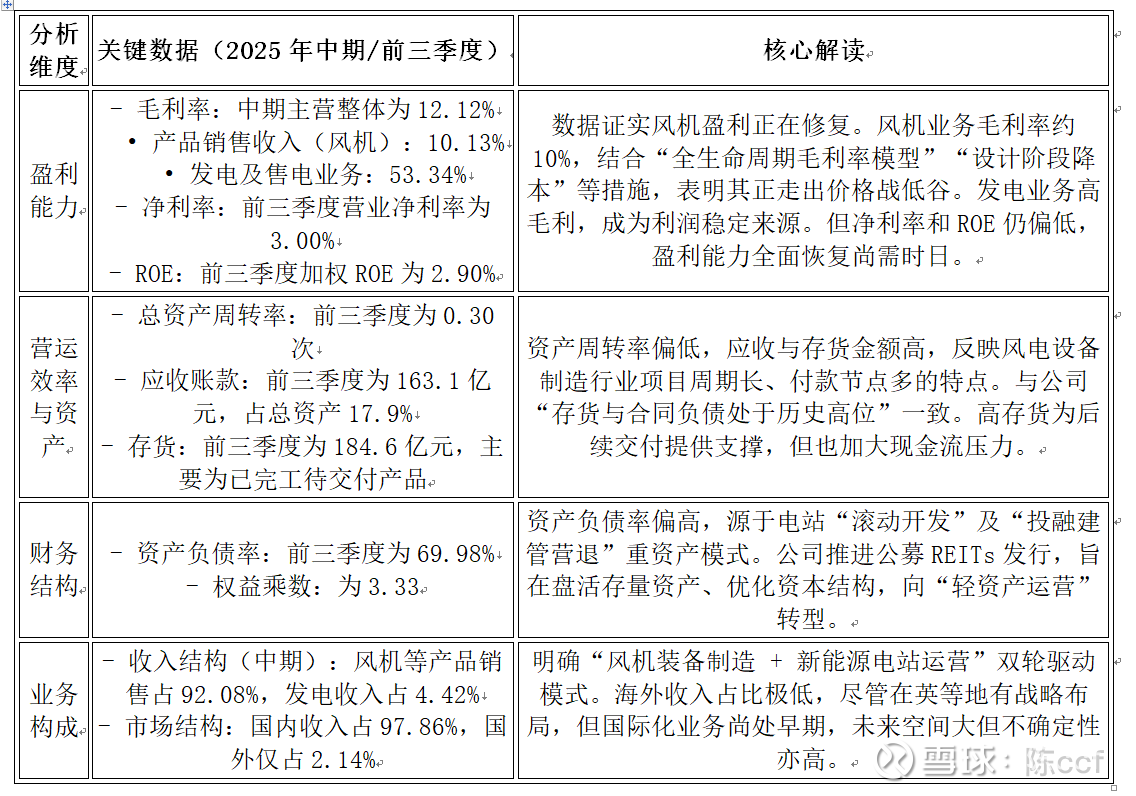

💡 五、2025年中期及三季度财务数据解读

您提供的资料揭示了公司在2025年经营与财务状况的关键细节。下表汇总了核心财务指标:

六、业务板块深度分析(结合经营详述)

基于中报“经营详述”,公司四大战略板块的进展与财务数据形成印证:

风机业务:报告期内实现风机对外销售8.10GW,收入124.80亿元。公司通过平台化设计、供应链协同等实现“设计阶段降载降本”,这直接支撑了毛利率的修复。新增订单13.39GW及全球最大漂浮式机组并网,为未来收入和技术领先性提供保障。

#新能源#电站业务:在运营装机2.12GW,在建3.99GW。该板块不仅贡献了高毛利的发电收入(7.57亿元),其“滚动开发”模式(上半年实现电站产品销售收入31.40亿元)更是实现了资产增值和资本循环,是改善整体盈利和现金流的关键。

“风光储氢燃”创新业务:公司通过与客户签订绿色燃料长期协议等方式进行布局。该板块目前虽未直接贡献显著收入,但代表了面向未来的场景应用创新,旨在开拓增量市场。

资本运作:推进基础设施公募REITs,是支撑电站“滚动开发”战略落地的核心金融工具,旨在解决前述高资产投入带来的资金压力,优化商业模式。

七、对外投资与海外基地建设情况

近年来,明阳智能的“两海”战略在海外市场取得实质性突破。公司正从产品出口向本地化制造与全产业链合作升级,以下为关键进展汇总:

八、整合分析:海外战略与财务、业务的关联

上述海外动态与公司的整体战略及财务表现紧密相连:

与“第二增长曲线”直接对应:多家券商在报告中强调的“海外海风市场布局领先,将成为第二增长曲线”,其具体承载正是上述投资与基地建设项目。特别是英国制造基地,是实现欧洲市场规模化突破的核心支点。

对财务的潜在影响:

资本支出:海外基地建设属于重资产投资,短期内可能增加资本开支,对现金流形成压力。这与公司探索REITs、优化资产结构的举措形成呼应。

盈利改善:在海外实现本地化生产并获取订单后,通常能获得优于国内市场的毛利率,这将直接助力公司整体盈利能力的修复与提升。

对业务结构的改变:目前公司收入97%以上依赖国内市场(见主营构成分析)。成功的海外扩张将逐步改变这一极度集中的收入结构,增强抗风险能力和成长空间。

与技术创新协同:海外项目(尤其是漂浮式风电)成为公司超大容量、前沿技术机组(如MySE18.X-20MW)的最佳应用场景,通过项目实践反哺技术迭代,巩固技术领导地位。

总结与跟踪建议

明阳智能的海外战略已进入项目落地与产能建设的关键阶段。后续应重点跟踪:

英国制造基地等重大项目的具体投资金额、建设时间表及最终落地情况。

海外新增订单的获取情况,特别是单笔规模及是否采用自有技术。

财报中 “国外”收入占比的提升速度,以及该部分业务的毛利率水平。

这些指标的兑现程度,将是判断公司国际化战略成败及“第二增长曲线”能否如期启动的核心依据。

$金风科技(SZ002202)$ $大金重工(SZ002487)$ $新强联(SZ300850)$

部分内容由 AI 生成,内容仅供参考,请仔细甄别。