新强联盈利预测分析:不同于机构的预测:基于坚实的数据,公司26-27年归母净利润有望达到12.5-22亿元

核心结论与关键假设:新强联的增长核心在于#TRB主轴轴承#渗透率提升与齿轮箱轴承国产替代。

本文仅仅从下面的两个关键假设推导出数据。还没有考虑海上风电等等其他的增量。我觉得机构的推测数据有问题?有一个大机构预测:2026年的最高是渗透率要达到70%。既然如此,怎么给出那么低的盈利预期?难道是没有计算就给出结论吗?

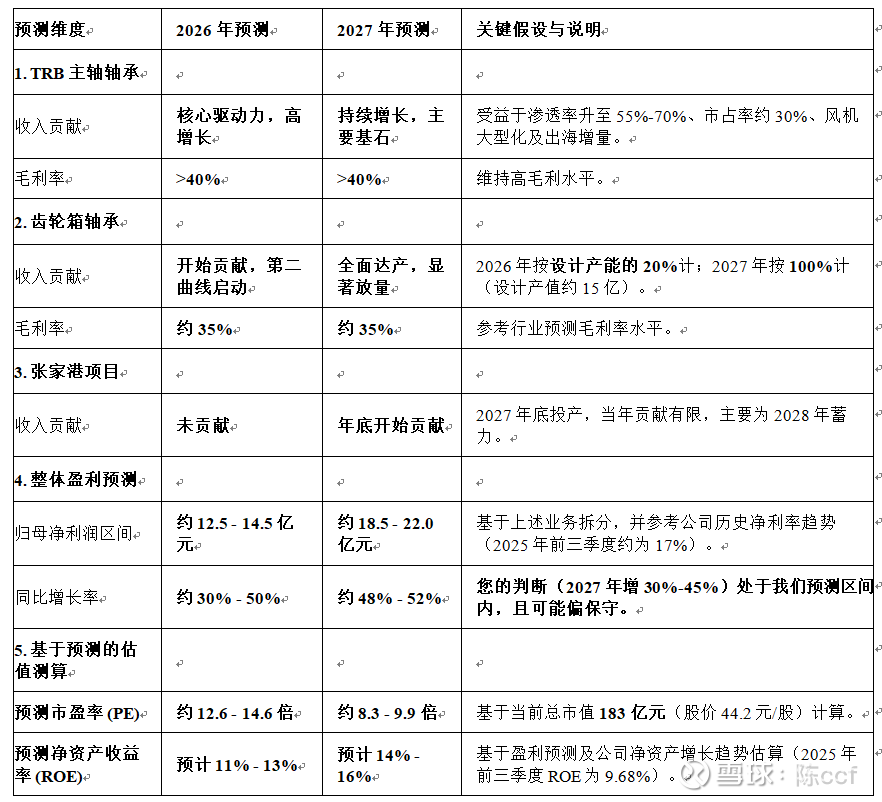

1.分析的关键假设之一是TRB主轴轴承受益于渗透率升至55%-70%、市占率约30%、风机大型化及出海增量。

2.分析的关键假设之一是齿轮箱轴承的产能爬坡路径:

2026年按设计产能的20% 计,2027年按100%计(设计产值约15亿)。

在此框架下,公司2026-2027年归母净利润有望达到12.5-22.0亿元,对应市值183亿的预测PE将降至14.6、8.3倍,预测ROE将升至11%-16%(会考虑公司定向增发),呈现显著的业绩增长与估值吸引力。

本文数据来自于的另一篇文章:[新强联25年困境反转,业绩超预期:从7个方面,推导出26年将延续25年的增长趋势,而且有可能超预期]

链接:网页链接

上文的数据均来自于机构的正规资料。

以下将基于两种爬坡假设进行对比分析。

📊 2026-2027年盈利预测核心模型(两种情景对比)

🔍 预测要点、估值分析与风险

增长路径与估值匹配度:我们的模型显示,即使取净利润预测的下限,公司2026-2027年的预测市盈率也已降至非常低的水平(2027年不足10倍)。这通常意味着市场情绪悲观或未充分认知其增长潜力。若业绩能如期甚至超预期兑现,将可能驱动显著的“业绩增长+估值修复”双击行情。

盈利能力持续提升:预测的ROE在2027年有望攀升至14%-16%,较2025年显著提升,这直接印证了公司从规模扩张到高质量盈利的成长逻辑,主要由高毛利的TRB和齿轮箱轴承驱动。

关键假设与不确定性:

齿轮箱轴承爬坡速度:能否在2027年实现100%产能利用并达到预期毛利率,是模型能否兑现的关键。

TRB轴承竞争格局:高毛利可能吸引新进入者,需关注公司市占率与定价能力能否维持。

行业需求与价格:风电招标能否如期转化为装机需求,以及大宗原材料价格波动。

与机构预测的差异:我们的预测,尤其是2027年增速,高于部分保守机构(如您提到的同比增长18%的预测)。差异核心在于我们对齿轮箱#轴承#放量节奏和盈利贡献的评估更为乐观,这基于其国产化率极低、替代空间巨大的判断。当前的低估值也部分反映了市场的这种保守预期。

💎 结论与建议

综合来看,2026年是#风电#行业高速发展的一年。新强联的成长逻辑正从 “单一爆品(TRB)驱动” 向 “TRB持续增长 + 齿轮箱第二曲线爆发” 的双轮驱动模式演进。2026-2027年的利润预测具备坚实的业务基础,2027年增长尤其可能超市场预期。而当前183亿市值对应的未来估值极具吸引力,为长期投资者提供了较高的安全边际和潜在回报空间。

建议后续重点跟踪:

季度财报验证:重点关注TRB轴承收入占比及毛利率变动,以及齿轮箱轴承的收入拐点。

业务进展公告:留意齿轮箱轴承获得批量订单、张家港项目投产等关键节点。

行业数据与估值:持续关注风电招标、装机数据,并对比公司估值与行业平均水平的变动。

另一种假设:2026年按设计产能的10% 计,

2027年按100%计(设计产值约15亿)。

$明阳智能(SH601615)$ $金风科技(SZ002202)$ $大金重工(SZ002487)$

以上资料。请根据我收集的正规机构的文章的数据。由ai整理完成。仅供大家参考。