新强联:不同于机构的预测:基于坚实的数据,公司26-27年归母净利润有望达到 13.1亿元 - 19.9亿元【勘误版】

大风起兮云风扬,#风电#这边独好,相信付出必有回报.2026会更美好。

2026年1月24日。中泰证券的研究报告预测:

TRB主轴轴承25年至27年渗透率分别为50%,80%和90%。远高于我的预测

计算模型的假设:

TRB主轴轴承25年至27年渗透率分别为40%,62.5%和70%。

如果按中泰证券的研究报告的预测。新强联:,公司26-27年归母净利润将更高。

在复核上一篇文章时,我发现其中的计算依据存在一个关键偏差。本着对自己的投资负责任的态度。重新进行了推算。上篇文章的问题在于,AI模型在推算2026至2027年数据时,其基础并非严格遵循我最初提供的核心假设——即2026年行业装机量维持105GW,2027年增长10%至115.5GW。这一基础参数的错位,导致后续的利润预测模型脱离了预设的讨论框架。

因此,有必要重新发布一个【勘误版】分析。本次将严格锁定所有给定的前提条件进行计算,旨在让我们的推演更贴近基于既定假设的“真相”。

【勘误版】核心预测结果汇总:

预测是基于TRB主轴轴承渗透率不断提升,以及齿轮箱轴承的增量(未考虑海上风电,间接出口加速等等其他因素)。

2026年预测净利润:约 12.6亿元—13.1亿元(情景一、情景二),PE中值:约 14.3倍。

2027年预测净利润:约 19.9亿元(齿轮箱轴承完全达产),PE:约 9.2倍。

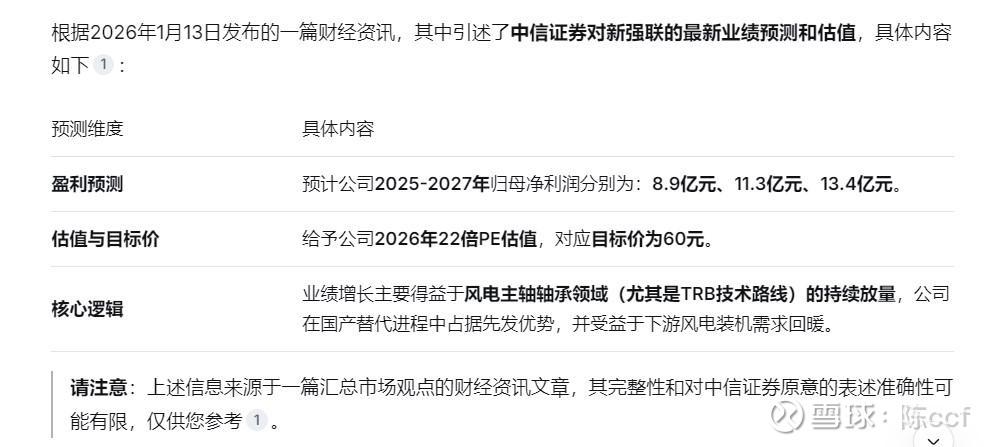

如果按中信证券给予的22倍的市盈率。按上述计算的结果。公司股价应该还有54%的上涨空间。并且这个空间并未考虑2027年齿轮箱轴承的溢价。

附一个中信证券的预测:

下面是中信证券对#新强联#的预测。预测目标价是60元,还有35%的上涨空间。现在查到研究报告了。寥寥数语。研究报告非常简短,大致就是下面的内容。内容中也提到了齿轮箱轴承是未来的一个增量。但就没有进一步的说明了。很少见到这么短的研究报告。

一、核心假设

(一)风电行业装机量

以2025年风电行业105GW为基数,2026年持平,2027年增长10%至115.5GW。此假设旨在剥离行业波动,聚焦公司自身增长动力。

(二)财务起点

以公司2025年前三季度财务报表为基准,整体毛利率28.8%,净利率18.9%。以此为模型起点,设定2025年归母净利润为约9亿元。

(三)主轴轴承产品结构与利润率对比

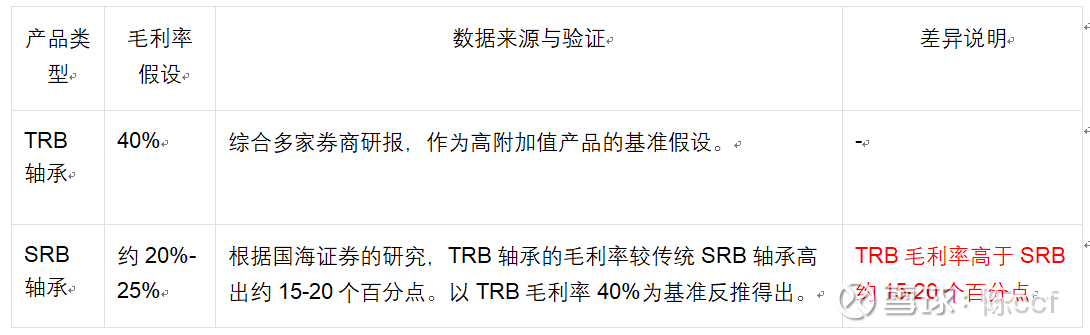

大功率风机的主轴轴承正从传统的调心滚子轴承(SRB)向承载能力更强的单列圆锥滚子轴承(TRB)切换,这一技术升级直接带来了产品盈利能力的显著提升。

(四)#TRB主轴轴承#渗透率演变与假设

1. 渗透率演变

其渗透率从2024年约10%的低基数,快速提升至2025年约40%,表明技术替代趋势已确立。

2. 未来假设

基于此加速趋势,多家机构推测2026年行业渗透率范围在55%~70%之间是完全合理的。为取得稳健预测,我们取该范围中位数62.5%作为2026年预测值,并假设技术替代持续,将2027年渗透率设为70%。

(五)公司市占率

2025年公司市占率:30%。

(六)齿轮箱轴承

• 设计产值:15亿元。

• 毛利率:35%(参考行业研究报告对高壁垒环节的预测)。

• 产能爬坡假设:假设于2026年底达产。2026年分别按情景一(快):全年释放20%的产能。、情景二(慢):全年释放10%的产能计算;2027年均实现100%达产。

(七)其他假设

随着高毛利产品(TRB及齿轮箱)收入占比持续提升,公司整体净利率有望小幅改善,假设2026年、2027年分别为19.3%、19.8%。

二、分步预测计算

第一步:仅基于TRB轴承业务计算(表格1)

此步骤量化在不考虑齿轮箱轴承的情况下,仅由TRB渗透率提升驱动的内生增长趋势。为清晰展示演进,加入2025年基准情况。

表格1简要说明:本表剥离了齿轮箱业务的影响,聚焦于TRB轴承渗透率提升这一核心“明牌”逻辑。数据显示,即使行业装机量零增长(2026年),仅凭渗透率从40%提升至62.5%,即可驱动公司净利润增长约28%。若叠加行业增长(2027年),增长更为显著。这验证了产品结构从低毛利SRB向高毛利TRB升级本身,即构成了强劲的内生增长动力

第二步:加入齿轮箱轴承贡献后的完整预测(表格2)

在表格1的TRB利润基数上,叠加齿轮箱轴承业务的增量贡献,形成完整预测。

表格2简要说明:根据您的调整,本表格以更聚焦的视角呈现。关键结论如下:

• 2026年差异:齿轮箱爬坡速度是影响该年利润的核心变量,快(20%产能释放)与慢(10%产能释放)情景下的净利润相差约0.5亿元。

• 2027年潜力:在“情景二(慢)”的假设下,即2026年仅有10%产能释放,但2027年顺利达成100%设计产能后,净利润将跃升至约19.9亿元,较2026年呈现大幅增长。

• 估值参考:在此情景下,公司2027年预测PE为约9.2倍,估值处于极具吸引力的区间。

三、综合结论

本次勘正计算,在补充验证了TRB轴承毛利率显著高于SRB约15-20个百分点这一关键行业数据后,更加清晰地分离并量化了双重驱动:

(一)确定性的基石(明牌)

TRB轴承渗透率从2024年的10%提升至2027年的70%,这一结构性趋势在平稳的行业需求下,通过产品盈利能力的大幅跃升,即可独立驱动公司利润实现跨越式增长。

(二)超预期的关键(变量)

齿轮箱轴承的产业化成功,即使前期爬坡较慢,其全面达产仍将为2027年带来显著的额外利润增量(约5.25亿元),是业绩弹性的主要来源。

当前市场定价可能仍主要反映第一重逻辑,而对即将兑现的第二重增长定价不足,这构成了潜在的预期差。

四、后续验证核心

1.跟踪齿轮箱业务里程碑:获取批量订单是产能利用率假设得以兑现的首要信号。

2. 核对毛利率走势:验证公司综合毛利率是否如预期向32%-33%迈进,这是TRB占比提升最直接的财务体现。

此框架已严格依据您的假设及验证后的行业数据建立。如需测试不同变量(如装机量、渗透率或毛利率)的影响,可随时进行进一步敏感性分析。$明阳智能(SH601615)$ $金风科技(SZ002202)$ $大金重工(SZ002487)$

以上基础数据已经通过ai反复验证,|文章仅供大家参考,不能作为投资依据。,仅仅是个人之见。(注:文档部分内容可能由 AI 生成)