振江股份25年:出口占比同比升3%,达到77%。毛利率连续4年逐年提高,25年Q4达到25%,总市值仅为大金重工17%.

2026年,南通一期工程全面达产.外骨骼机器人量产,燃气轮机零件全面开始给国际巨头供货。新业务开始贡献收入.公司困境反转,非常值得期待。股东人数近期非常集中,在手订单由2024年的29亿跳升至2025的38亿元。框架订单138亿。

3月31日,振江股份披露2025年年报。公司实现扣除非经常性损益后的净利润1.40亿元,同比下降18.86%;归母净利润为1.11亿元,同比下滑37.48%。其中,远期外汇合约及衍生品公允价值变动与处置损失达-3479.03万元,系外汇锁汇操作所致,构成当期利润的主要拖累项。

第四季度单季扣非净利润为0.26亿元,环比下降53.57%,较前三季度平均值明显收窄;而归母净利润为0.68亿元,占全年比重高达61.26%,利润分布呈现高度集中于年末的特征。值得注意的是,尽管营收微增0.65%,经营活动现金流量净额却由2024年的+4.90亿元转为-1.43亿元,同比减少129.28%。回款效率恶化是现金流逆转的直接动因,与应收账款周转放缓或客户付款节奏变化存在明

短期看点(2026年)

•铸造工厂通过客户审厂,小批量生产启动

•Nordex客户开始小批量供货,贡献收入

•外骨骼机器人量产,新业务开始贡献收入

•10亿元定增落地,优化财务结构

•扣非净利润持续改善验证反转逻辑

长期看点(2027年及以后)

•南通二期满产,装配业务放量

•铸造工厂满产,高附加值业务贡献利润

•外骨骼机器人商业化加速,成为新增长极

•商业航天、氢能等前瞻布局逐步兑现

•183亿框架订单持续转化

报告摘要

2022年,振江股份归母净利润3,489万元,同比下降27.99%;2023年,公司营收从9.03亿飙升至38.42亿,净利润激增至1.84亿;2025年,公司营收稳定在39.71亿元,但净利润回落至1.11亿元,同比下降37.48%。三年间,公司经历了从“困境反转”到“战略扩张”再到“短期阵痛”的完整周期。

如今,183亿元框架订单在手、10亿元再融资启动、外骨骼机器人量产在即——这家风电出海先锋,正站在新一轮价值重估的起点。

第一部分 公司概况:新能源装备领域的全球化布局者

1.1 公司主营业务

振江股份(603507.SH)成立于2004年,2017年在上交所上市,主营业务涵盖:

• 风电设备零部件:定转子、机舱罩、塔筒、轮毂等,是公司的核心业务板块

• 光伏设备零部件:光伏支架、追踪系统结构件等

• 紧固件:由控股子公司上海底特负责,拥有独特的“防松螺纹”技术

• 新兴业务:外骨骼机器人(海普曼机器人)、燃气轮机部件、商业航天紧固件、氢能电解槽零部件

1.2 公司发展历程与战略演进

2026年3月

出售美国工厂;启动10亿元再融资

表1:公司发展历程里程碑

第二部分 历史财务回顾(2022-2025年):从低谷到扩张的完整周期

2.1 成长能力:三年跨越式发展

表2:成长能力指标(2022-2025年)

关键发现:2023年是公司历史性转折点:营收从9亿飙升至38亿,净利润从3,489万飙升至1.84亿,主要系深度绑定西门子歌美飒、风电行业景气度提升。2024-2025年进入平台期:营收稳定在39-40亿区间,但2025年利润因多重因素承压。2025年Q4净利润6,794万元,占全年61%,显示业绩正在修复。

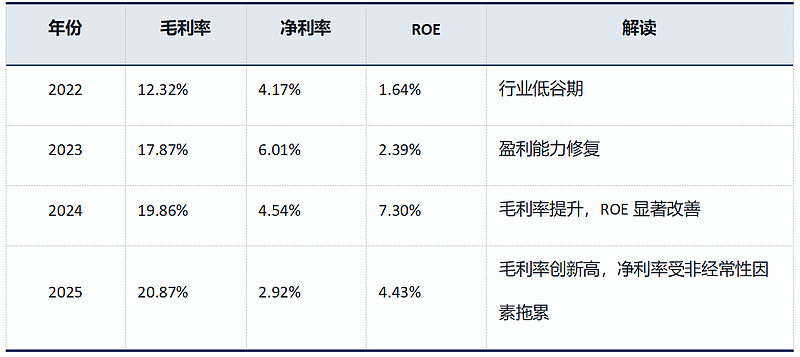

2.2 盈利能力:毛利率持续优化

表3:盈利能力指标(2022-2025年)

关键发现:毛利率连续四年提升:从2022年的12.32%升至2025年的20.87%,主业盈利能力持续优化。2025年净利率下滑主要系非经常性损益(外汇锁汇损失)影响,Q4净利率已回升至6.11%。

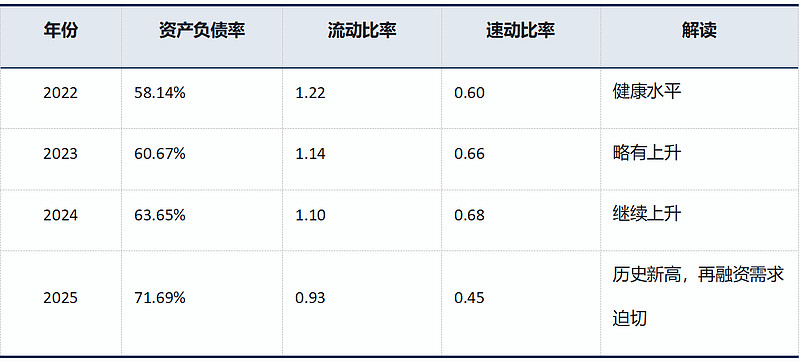

2.3 偿债能力:杠杆水平上升

表4:偿债能力指标(2022-2025年)

关键发现:资产负债率从2022年的58.14%升至2025年的71.69%,主要系南通二期、铸造工厂等重大项目资本开支增加所致。2026年3月启动10亿元再融资,旨在优化财务结构、降低负债率。

2.4 在手订单:从2022年到2025年的质变

.表5:在手订单变化(2024-2025年)

核心发现:从2022年的业绩低谷到2025年183亿元框架订单,公司完成了从“困境企业”到“行业核心供应商”的质变。

第三部分 2025年财务分析:短期阵痛中的反转信号

3.1 核心财务数据总览(2025年)

.

表6:2025年核心财务数据

3.2 利润下滑原因深度拆解

根据年报“经营评述”,公司利润下降的主要原因如下:

外汇锁汇等非经常性损失:报告期内外汇锁汇等非经常性损失同比显著增加,对当期归母净利润形成直接拖累。

南通一期产能爬坡:项目尚处于产能爬坡阶段,产能未能实现充分有效释放,导致相关固定摊销费用居高不下。

美国光伏支架工厂效益不及预期:项目处于投产初期,固定成本较高;受美国新任总统预期宏观经济政策影响,客户观望情绪上升,订单下放不足。

子公司尚和海工影响:受长期合同到期和国内海风大环境影响,营收下滑明显,固定成本基本不变导致利润大幅降低。

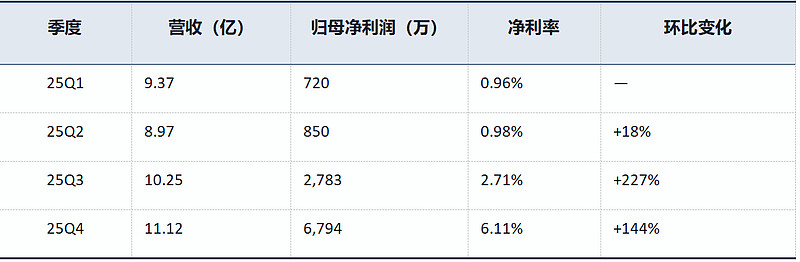

3.3 季度趋势分析:业绩逐季改善

.

表7:2025年季度财务数据

关键发现:Q4单季度净利润占全年61%,业绩反转趋势明确。净利率从Q1的0.96%回升至Q4的6.11%,盈利能力显著修复。Q4业绩表现验证了“下半年集中交付、业绩反转”的判断。

3.4 主营业务构成分析

按产品分类对比

.

表8:按产品分类收入对比(2024 vs 2025)

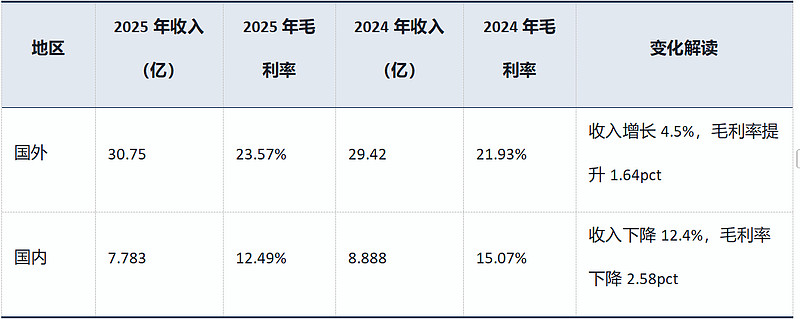

按地区分类对比

.

表9:按地区分类收入对比(2024 vs 2025)

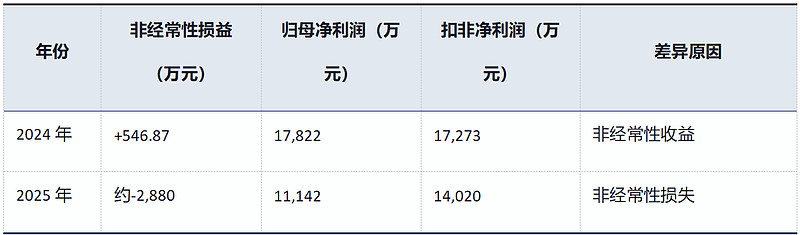

3.5 归母净利润与扣非净利润差异分析

2025年,公司归母净利润(1.114亿元)与扣非净利润(1.402亿元)相差约2,880万元,主要原因是非经常性损失显著增加。

.

表10:非经常性损益对比

核心结论:Q4归属净利润的高增长,主要是“非经常性损益由负转正”的会计结果(外汇损失冲回等),而非主营业务爆发式增长。扣非净利润的温和增长(+20.28%)更能反映主业的真实复苏节奏。

3.6 股东结构变化:散户先增后减,机构悄然吸筹

表11:股东人数变化趋势

筹码演变四阶段:

• 2024年:筹码高度集中期(股东人数1.4万左右)

• 2025年上半年:散户疯狂涌入期(股东人数激增97%至2.84万)

• 2025年下半年:散户割肉离场期(股东人数下降29%)

• 2026年至今:机构主导拉升期(股东人数降至1.87万,股价涨至42元)

第四部分 业务分析:四轮驱动的增长引擎

4.1 传统风电业务:核心基石稳固

公司风电业务的核心产品是定转子、机舱罩、塔筒、轮毂等,与西门子歌美飒的合作已超过十年。从2022年到2025年,风电业务收入从约5.5亿增长至24.24亿,增长了3.4倍。

客户结构

.

表12:主要客户合作情况

装配与铸造业务进展

• 南通基地一期:为西门子歌美飒量身打造的海上风电机组总装工厂,2025年第三季度已实现批量生产。2026年预计装配西门子风机超过200台。

• 南通基地二期:为Nordex打造的总装工厂,2026年2月客户审厂,年内小批量供货,2027年大批量交付。其中塔筒产能约占1/3。

• 铸造工厂:独立生产基地,一期7万吨基本建成,采用全球领先的3D打印模具技术。2026年1月,西门子、GE、维斯塔斯等大客户集中审厂。

4.2 光伏业务:短期承压,战略调整

光伏业务关键数据:

• 2025年收入:8.519亿元,占比21.45%

• 毛利率:8.21%,较2024年的12.30%下降4.09个百分点

• 美国工厂出售:受美国《通胀削减法案》(又称“大而美法案”)影响,公司美国光伏支架工厂效益不及预期。2026年3月,公司以2,215万美元出售美国孙公司。

4.3 紧固件业务:盈利能力最强

紧固件业务关键数据:

• 2025年收入:3.943亿元,占比9.93%

• 毛利率:29.64%,较2024年的24.58%提升5.06个百分点

公司控股子公司上海底特拥有独特的“防松螺纹”技术,正在送审中航工业,未来有望应用于商业航天领域。

4.4 新业务一:外骨骼机器人——2026年量产在即

公司通过控股子公司海普曼机器人切入外骨骼机器人领域。行业背景:2030年全球市场规模预计达146.7亿美元,CAGR高达42.2%。

• 公司进展:2025年已在国内两三家景区落地,预计2026年有望实现批量生产

• 机构预测:国投证券预测外骨骼机器人业务2025-2027年收入分别为0.2/1.4/2.8亿元,毛利率高达52%

4.5 新业务二:燃气轮机部件——AI算力时代的“卖水人”

公司燃气轮机业务主要供应底座、冷却罩等零部件,2025年业务同比翻倍。局部组装已启动,后续计划做总成。西门子能源因AI数据中心需求,燃气轮机订单已排到2030年,公司作为核心供应商深度受益。

4.6 新业务三:商业航天与氢能——前瞻性布局

• 商业航天:公司紧固件产品已用于长征系列火箭脐带架,每年有少量销售。防松螺纹技术正在送审中航工业。

• 氢能:公司氢能业务聚焦电解槽等核心零部件制造。

第五部分 再融资方案:10亿元定增加码核心产能

5.1 发行方案核心信息

2026年3月30日,公司审议通过2026年度向特定对象发行A股股票方案:

.

表13:再融资方案核心信息

理论参考价:按“10亿元 ÷ 5,529.04万股”计算,约为18.09元/股。实际发行价将通过竞价确定,取决于发行启动时的股价水平。

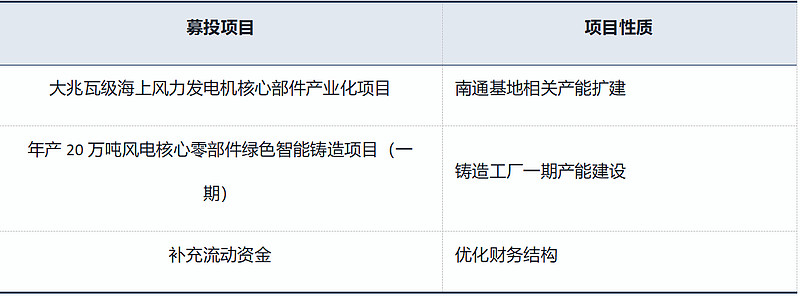

5.2 募集资金投向

.

表14:募集资金投向

5.3 战略意图解读

.

表15:战略演进时间线

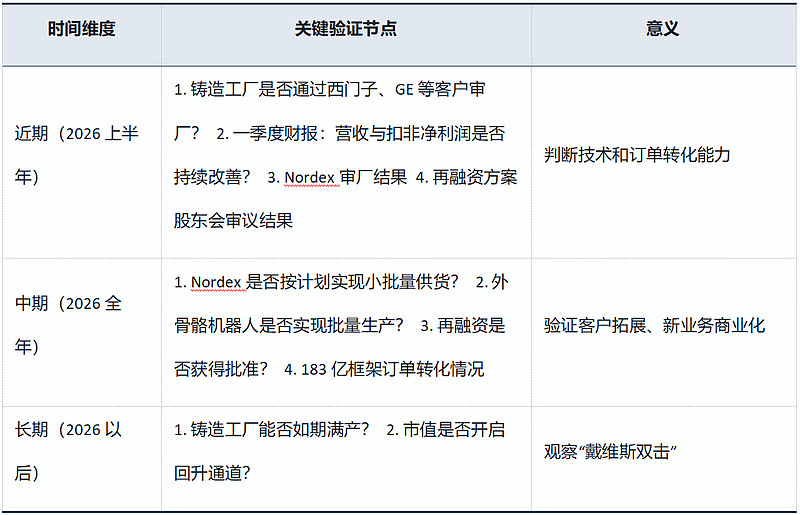

第六部分 2026年核心观察点

.表16:2026年核心观察点

关键跟踪建议:建议将扣非净利润作为核心观测指标,它是判断公司主业能否真正实现“困境反转”的关键。

风险提示

.

表17:风险提示

第八部分 核心结论与投资建议

8.1 核心结论

振江股份从2022年的业绩低谷(净利润3,489万元),到2023年的爆发式增长(净利润1.84亿),再到2024-2025年的平台期调整,完成了一场深刻的战略重构:

• 2022年:业绩低谷,但为后续扩张奠定基础

• 2023年:历史性转折,深度绑定西门子,业绩爆发

• 2024年:平台期,美国工厂投产

• 2025年:短期阵痛,但毛利率创新高、Q4业绩改善、183亿框架订单在手

2025年业务结构变化亮点:

•风电业务毛利率提升至25.25%,紧固件业务毛利率提升至29.64%

•国外收入占比升至77.42%,国外毛利率提升至23.57%

•光伏业务受美国政策影响收缩,公司果断出售美国工厂聚焦主业

8.2 投资逻辑

短期看点(2026年)

•铸造工厂通过客户审厂,小批量生产启动

•Nordex客户开始小批量供货,贡献收入

•外骨骼机器人量产,新业务开始贡献收入

•10亿元定增落地,优化财务结构

•扣非净利润持续改善验证反转逻辑

长期看点(2027年及以后)

•南通二期满产,装配业务放量

•铸造工厂满产,高附加值业务贡献利润

•外骨骼机器人商业化加速,成为新增长极

•商业航天、氢能等前瞻布局逐步兑现

•183亿框架订单持续转化

8.3 投资评级

基于公司2025年Q4业绩改善趋势、新业务进展、筹码结构优化和估值水平,维持“买入”评级。建议投资者将扣非净利润作为核心跟踪指标,密切关注铸造工厂审厂结果、Nordex供货进度和外骨骼机器人量产情况。

报告日期:2026年4月1日

数据来源:振江股份2024-2025年年度报告、公司公告、国投证券研报

风险提示:本文基于公开信息整理,不构成任何投资建议。股市有风险,投资需谨慎。

$明阳智能(SH601615)$ $金风科技(SZ002202)$ $大金重工(SZ002487)$

本报告仅供参考,不构成投资建议