梁自冶

· 江苏

$贝康医疗-B(02170)$

贝康医疗2025年的年报表面看很拉垮,总营收跌了22.0%。但把半年报和全年报的数据拆解后,这其实是一份典型的18A企业“洗澡出清”与“战略转折”财报。

1. 营收下跌的真相:主动刺破泡沫,保住底线

全年总收入降至2.33亿元,暴雷点全在“检测设备、仪器及耗材”,从1.59亿腰斩至6,987万。这说明管理层主动踩了刹车,退出了国内代理硬件惨烈的价格战。代价是Top-line难看,但换来的是毛利率从45.5%拉升至53.0%。在严苛的控费下(行政开支大降26.2%),公司账上依然趴着4.4亿的现金及定期存款,底盘没崩。

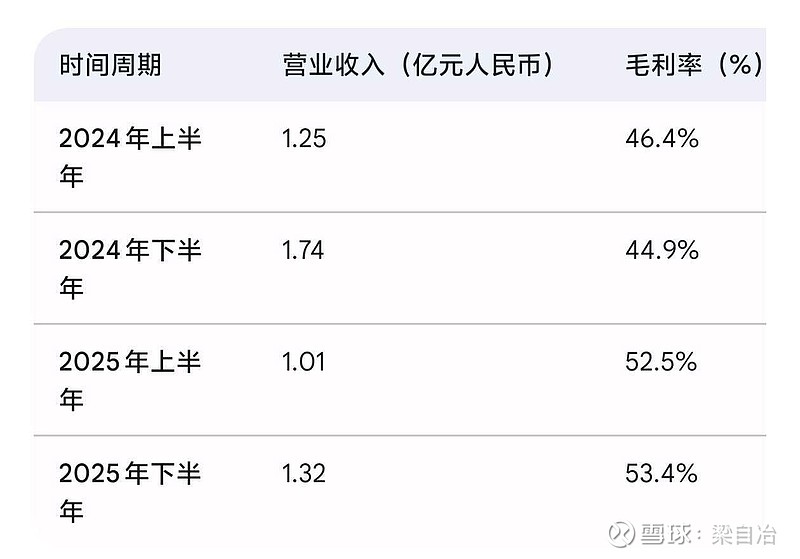

2. 核心预期差:下半年的“深V反转”

对比上半年,下半年总营收环比大增约30%。其中高毛利的检测试剂盒下半年卖8,846万(环比暴涨超60%)。同时,亚太区(除中国外)下半年贡献2,402万(环比增近150%)。最黑暗的谷底在2025上半年,下半年通过极端的“三费收缩+试剂放量”,已经确立了右侧趋势。

3. 研发管线:弃长保短,放弃“讲故事”

该拿的基础粮票都拿了:Geri全时差培养箱(国代二类证)、Gems培养液(三类证)和纯国产平台PGT-A试剂盒已全部打通合规闭环。但更高壁垒的PGT-M和PGT-SR试剂盒,在财报中没有任何解释地推迟到了2026年和2027年获批。这说明在医保控费和NMPA趋严的当下,公司把有限资源全部砸向马上能变现的产品。