啤酒行业研究

价值投资剑客

· 上海

1、需求端

啤酒行业的需求端可能会引起不少人的担心,毕竟年轻人也不喝啤酒了,消费和餐饮近几年又不景气,啤酒需求是否还有提升空间?

回到量价模型,从量上来看,近几年啤酒行业的销量确实增长比较缓慢,很多年份是略有下降的。展望未来,啤酒行业销量仍然可能会缓慢下降,或者保持稳定,随着消费复苏偶尔有几年可能会有所反弹,但大趋势我认为不会出现明显增长。即使是这样,我认为啤酒行业仍然有机会。我们看看其他国家啤酒巨头的发展,在早已进入缩量的时代,龙头企业仍然创造出巨大的股东回报。这是因为龙头企业可以吃掉其他玩家的份额;另外龙头企业可以通过多品牌运营,找到更多细分市场的增量,或者通过产品结构的优化实现变相的提价;并且龙头企业还有全球化的拓展能力。

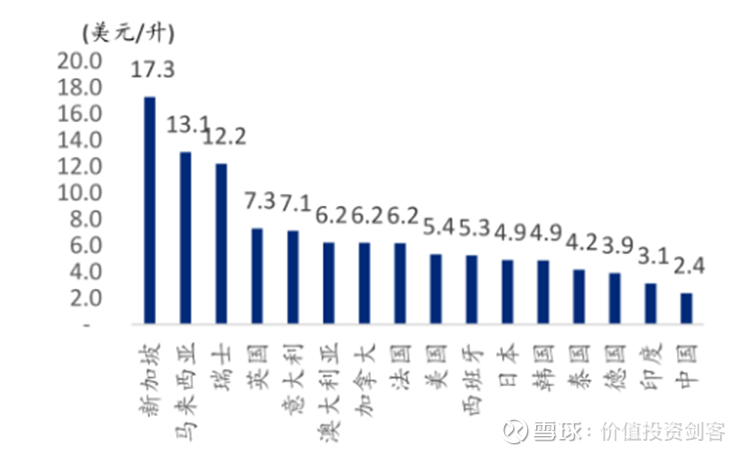

图:各国啤酒零售价格比较

还有一点很重要就是价格。啤酒行业的提价趋势在全世界范围都是非常明显的,中国的啤酒均

点击查看全文