康基医疗要私有化了

做医疗器械的康基要私有化退市了。年初我看到了康基就喜欢上了她,之前写过一篇康基的文章“2025.3.25--“2024康基医疗业绩发布会”观感”。康基是基本盘稳定有保底,未来业绩有展望,还有手术机器人概念可以炒的“三有”标的,而且彩礼要的远比江西低很多,就像屌丝追到了个各方面条件都不错的女生,但今天突然就被她甩了,并且分手费给的也很少,本丝心情确实很低落,她要联合众多财团买下自己,真的是!屌丝们的钱就比财团的钱低贱吗?

股吧里都是反对私有化的屌丝们,公司21年上市,IPO价格13,现在8块多,私有化价格是9.25,低于IPO价格,比现在价格也就溢价10%,分手费确实给的低。再加上,停牌的这一个月时间,港股的医药股以及医疗器械的票都涨了30-50%,牛市被坑,心情更差。但这也没办法,虽然我们都是股东,但小股东是没有话语权的,这是现实,虽然我买的价格比较低,如果按照私有化价格赚钱比例也不少,但跟我对她的期待的最终价格来比较那还是差的多得多,这本该是个5倍股,她提前剥夺我的股东身份,缘分将尽,以后就没有以后了。。。

首先分手时机不好,港股这半年成交量、ipo发行量、估值都在上升,AH股的比价从年初的150到现在的120了,平水指日可待。前几年港股很惨的时候为啥不私有化,去年做过大笔特别分红,也有回购,现在按理可以接着回购啊。现在公司说的分手理由之一:流动性低、估值低的理由就有些牵强。就像女生要跟你分手,你问她为什么,理由都是骗人的,实际就是嫌你穷,嫌你给的不够多,她让财团买下自己给自己赎身,她说她要过单身的生活,其实指不定她屁股一转又回A股IPO,跟A股谈起恋爱,到时候A股给她个300亿估值也有可能。

分手费给的也很低,让我们比较下港股别家的分手费情况,人家溢价都在5成到一倍,康基就给10%,这怎么够补偿屌丝们感情的伤痕?特别是那些公司21年一上市就贴上去的韭友们,那时候股价30块 ,虽然中间分红几次加上去年的特别分红,但现在9块的分手费也还没回本,被骗了钱还被骗了身子,夜泪满枕。。。。。。

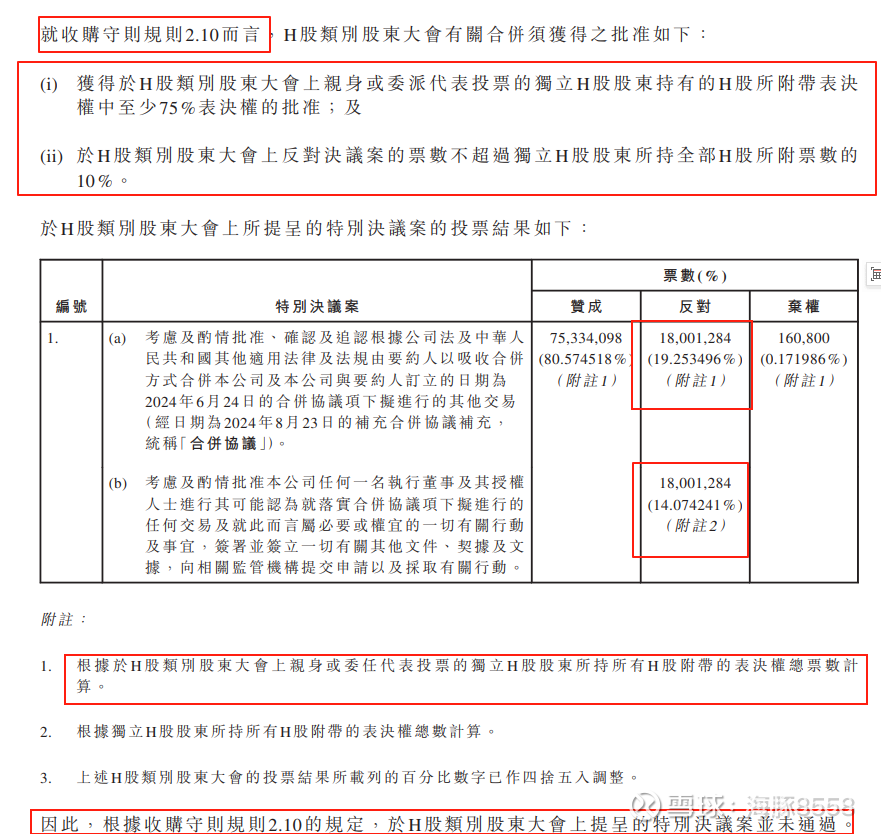

有韭友说,24年复星集团的港股上司子公司复宏汉霖私有化失败了,股价从22涨到了现在的80几,那我们屌丝联合起来不给她私有化成功行不行?我看好像不大行。如下图显示:复宏汉霖反对投票率是19%,超过了10%,私有化失败了。

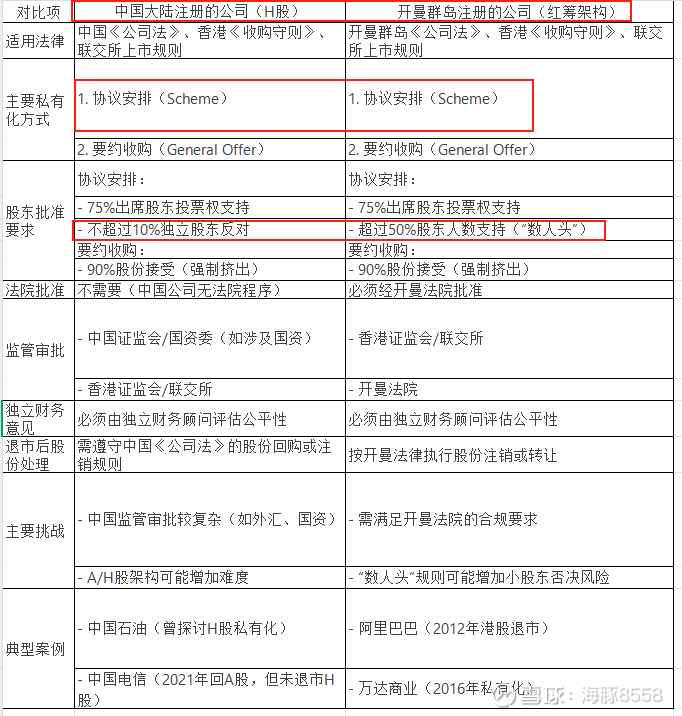

因为我的deep女秘书告诉我,复宏汉霖是在港股上市的大陆注册的公司,而康基是港股上市的开曼公司,他们适用的私有化退市规则略有不同。康基此次私有化用的是协议安排方式,H股的复宏汉霖超过10%的独立股东反对即可让私有化流产,而开曼的康基则需要50%股东反对才行。本韭非懂法律,此处有个疑问,上图复宏汉霖的赞成和反对的投票数相加是0.94亿票左右,公司股份是1.6亿股,那么也就意味着不是一股一票,但显然也不可能是一人一票,哪有那么多人!开曼注册的康基这个数人头是什么意思呢?一人一票?希望懂行的韭友们下方留言,不吝相告,十分感谢!

总之,感觉开曼的私有化比H股私有化要容易些,想要阻止私有化H股只需要10%人反对即可,开曼需要一半人反对才行。大概率以后不能跟康基在一个锅里吃饭了。。。

但现在另外一个投资机会出现了,这种机会是年轻巴菲特在60年代合伙人时期常用的投资方式之一,叫做套利交易,即公司明码标价给9.25,现在市场价8.6左右,到26年4月30日最后截至日,如果私有化成功,能赚7%左右,这种交易机会比较确定,年轻巴菲特会放2倍左右杠杆以提高收益率,年化能做到15%左右。如果私有化不成功,对于康基这种标的那是再好不过了。

如果不炒股,遵循买股票就是买公司的基本原则,那么就会遇到的各种复杂的公司问题,虽然只持有100股却要像持有1亿股一样思考问题。也就需要不断查证、不断学习,财务知识、法律知识、不同市场的法律知识扑面而来,但好在,学习本身就是复利过程,一场没有得到结果的恋爱至少能得到恋爱的经验,跟韭友们共勉吧。