高速成长的安杰思

在成长股大师费雪的眼里,初创的新公司风险太高、变数太大不适合投资,而快速成长的公司非常值得投资,比低估值而没有成长的公司长期回报率来的高得多(芒格和后期的巴菲特也持有这个观点,格雷厄姆和董宝珍反对这个观点),高速的成长就是快速的复利,但是树不能涨到天上去,彼得林奇说过当你发现每个城市的高速口都有连锁快捷酒店时,就要考虑是不是已经没法再新增有效酒店数量了。那么最好的投资成长股的时间是脱离了增长快但死亡率高的初创时期,又没有到接近市场饱、公司规模庞大的平台期的中间阶段。

安杰思是杭州的一家做内镜微创诊疗器械的公司,成立十几年了,现在一年营收6、7亿,赚2、3个亿,有些符合高速成长的小公司的特点。

首先公司所处的行业是我喜欢的呱呱叫行业,之前我买过同样在杭州的医疗器械股“康基医疗”,去年被管理层和TPG联合私有化了。中国社会发展叠加老龄化,人均寿命越来越长且看得起病了,这是肉眼可见的朝阳行业,但医药行业太大,作为投资标的哪类更好呢?首先说创新药,这类药是真的能治病能救命,是推动人类文明进步的载体,但投资角度来说属于概率小赔率高的标的,不适合我这种老登。其次是仿制药,太卷,利润不够,当然现在很多仿制药公司完成了原始积累在增加创新药类型,这类公司有保底也有可能爆发,相对也是不错的标的。再有就是中药、补品这一类,这类我有认为是消费品逻辑更强些,我投这类股票主要是看中品牌有心智占有。

而医疗器械有些特殊,既是用在医疗上,又是工业器械生产,产品有技术含量但不是颠覆创新类型,而中国的工业制造能力又到了从中低端的积累走向中高端制造的节点上,从很多公司的产品也能看出来,像江阴的采纳股份最早就是做针头的后来能做糖尿病那个注射器了,像康基也是,最早是低端的穿刺器,后来升级做超声刀。而中高端的医疗器械市场原本都是欧美日这些医疗巨头的天下,美敦力,强生,波士顿科学,奥林巴斯,达芬奇等等,他们的市占率很高,8成9成,定价也是撇脂式的,现在国产卖几百块还能赚一半的心脏支架当年进口的动辄几万块。最大头的利润都被他们拿走了,国内医疗器械公司只能眼巴巴的望着流口水,因为做不出来。

二三十年前福建泉州遍地都是制鞋工厂帮阿迪耐克做代工,挣最少的钱干最累的活,后来有几家代工厂走了出来,现在其中安踏最为靓仔把阿迪耐克打的节节败退,经过代工打下一流质量和管理的基础,通过运营跻身一线品牌。安杰思虽不是代工厂出生,但他的创始团队全部是当年美国安瑞公司的高管,创始人张承就是安瑞的前总经理,研发、销售高管都是。美国安瑞后来卖给了波士顿科学,现在年销售额没有安杰思高。可想而知,安杰思的产品质量,研发水平,管理水平,包括眼界都有对标安瑞对标世界一流的水准,当然安杰思2010年成立到2023年成功上市也印证了这个马后炮的判断是正确的。

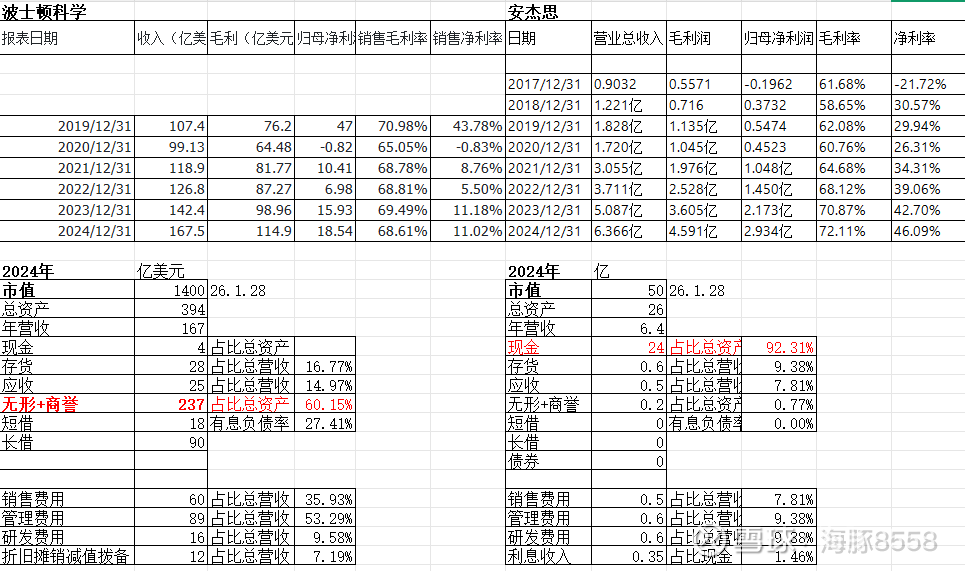

安杰思成立以来年销售额和利润快速成长,2017年销售额0.9亿,2024年6.3亿,复合增长率CAGR达到32%,且毛利率净利率并不下降,毛利率7成,净利率维持在40%左右。但这才是万里长征的第一步,举例来说全球内镜诊疗领域波士顿科学市占36%,奥林巴斯34%,库克13%,其他所有才17%,安杰思也只是在这个17%里的一个,所以增长空间还大的很,远没到天花板。下图做了个波士顿科学和安杰思的简单比较,虽然体量差别很大,但安杰思高速成长而且管理成本和销售费用控制优秀得多的多,波士顿就显得很臃肿,吃得多拉得多,并且大量靠并购而不是自身增长。

前几年医药集采,医药股受影响比较大,现在好多了,一是因为市场接受了新常态,二是集采、DRG这些规则本身也在纠偏,纠正那些过了头的政策。所以以后股票市场受集采的因素会越来越小。安杰思国内采用的是代理商制度,这跟康基一样,把部分利润让给代理商就是帮着去攻医院,自己打磨产品搞学术推广,海外市场目前基本上还是OEM贴牌,现在有打自己品牌的布局,欧美成立了几个分公司,像南微医疗现在在海外已经做直销了,这是手段问题,没有优劣之分。

跟南微医疗一样,现在安杰思的海外销售增长很快,北美澳洲地区年增4、50%,亚太和南美都是翻倍增长,海外销售额占比已经到一半。做医疗器械的杭州迈瑞包括康基海外市场也都是快速增长的,数据说明中国医疗器械这个行业作为整体已经开始屹立于“世界民族之林”变成洋人医院的必需品了,又便宜又好谁不喜欢,哈哈。

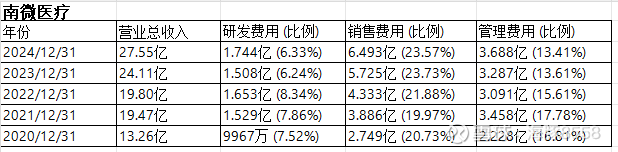

所以说国产医疗器械有时代阿尔法的红利,有很多球友喜欢规模更大的南微医学,萝卜白菜各有所爱,没啥问题,我偏爱安杰思多些,安杰思的权力格局更清晰,南微双塔老总,我喜欢权力集中的。此外,安杰思的运营效率要比南微高得多。南微的销售费用、管理费用与年营收的比例是安杰思的2倍。另外一个小细节,去年西班牙的做医疗器械的CME公司被南微用2.9亿人民币买了51%股权,PE45,PB4.5,我觉得贵了些,据说安杰思只愿意出8000万,价格太高了就放弃,我喜欢这个风格。

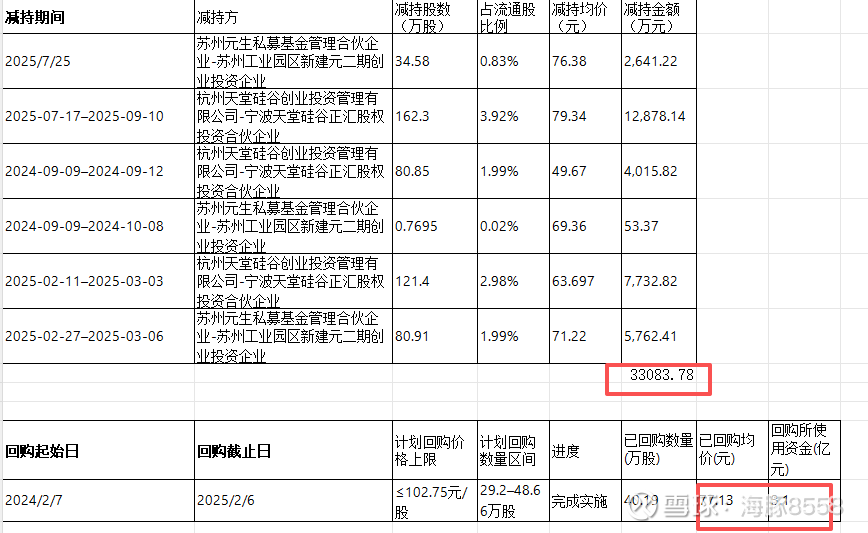

最后再说说股票价格,公司23年5月IPO,募集了16亿钱,发行价是125元/股,复权后相当于90多吧,现在60块,是破发的(当年太乐观了,乐观带来亏钱),市值50亿,现在一年能赚3亿,市盈率不到20倍,再加上30%的增长率,预期低一点也能有20%,按照PEG算是不贵的。如果按照公司市值50亿减去公司账面上的现金24亿,相当于花26亿买一个现在能年赚3亿,以后还能增加的公司,十倍都不到的PE,可以入。 此外,去年有机构减持,公司自己也有回购,基本上打平了。

后记。前年我的亲叔叔结肠癌去世了,如果他能早一点做肠镜筛查,早发现早治疗,现在肯定还在家钓鱼带孙子,享受幸福的晚年生活。投资医药股的价值能超过赚钱本身也是件有意义的事情。