叮咚被美团溢价买了,股价为啥不涨?

马年春节前,2月5号收盘以后,叮咚和美团同时发公告,美团7.17亿美元收购叮咚买菜的中国业务,同时叮咚可以从公司现金中取走2.8亿美元,意味着美团一共花9.97亿美元买走叮咚(DDL)的核心资产,DDL当时市值6.5亿刀,也就是DDL的资产重估(且不论公司的海外业务,就算海外业务价值为0),公司价值立马变10亿刀,股价应该立马涨50%,我按捺不住高兴,第一时间跟朋友分享了这个好消息。去年本韭就写过文章分析叮咚买菜是有性价比的低估资产,要么涨,要么资产重估,才半年不到就实现了,能不高兴吗!(文章:网页链接“叮咚买菜”的护城河)

然而!二级市场却给出了完全不同的反应,当晚不但没涨还跌了15%,到当下收购消息已经过去1个月,市值依然是6亿。是市场先生错了,还是我把公告看错了,或者有其他不可控因素,我试着从公开信息理解下。

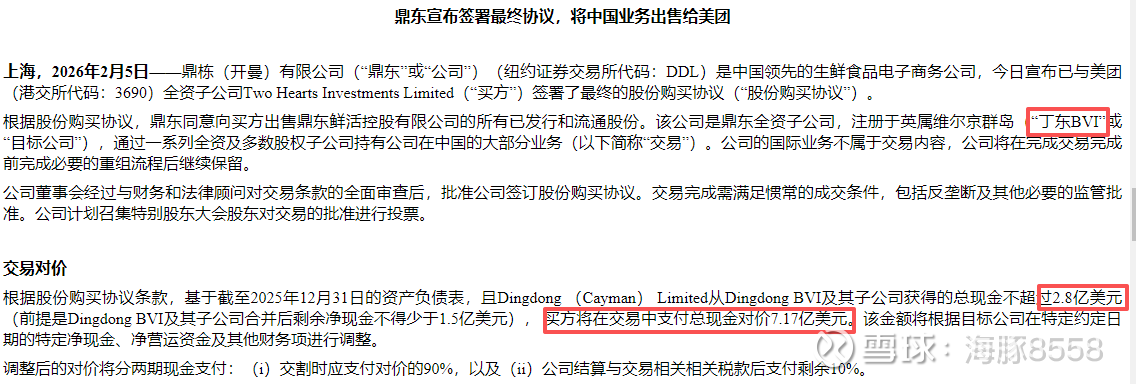

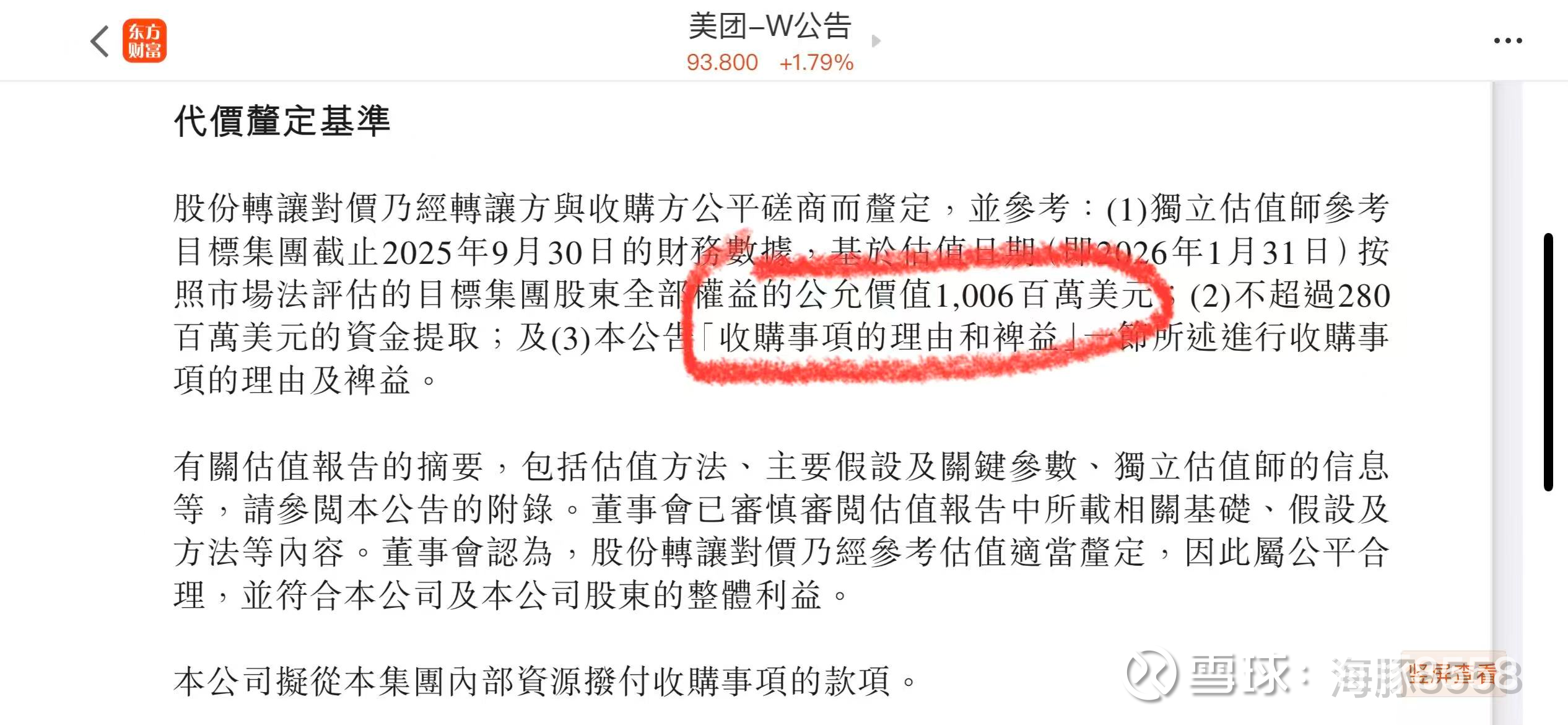

首先公告没有看错。美团确实给的是9.97亿刀的报价,而且全是现金。2.8亿美金是DDL公司直接从自己账户上支取,公司账上有现金约40亿元人民币,即5.8亿美金,取2.8亿美金是足够的,公告中说明了剩下的7.17亿是给现金。美团公告中也说了,给叮咚的公允估值是10亿美金。

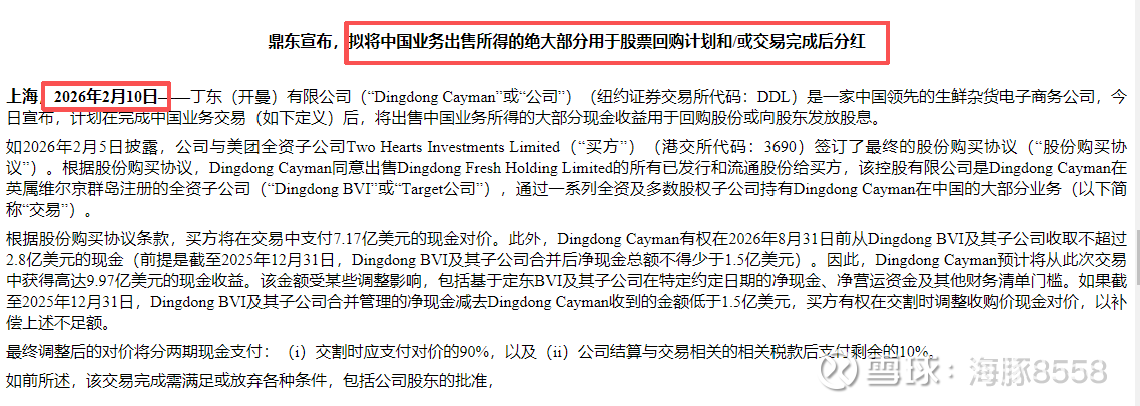

那会不会DDL公司卖出叮咚BVI以后得到的10亿美金拿去瞎搞呢?公司后来又发了公告,说公司得到的这10亿美金大部分用来回购股份和分红,也就是不会把这些钱拿去瞎搞。

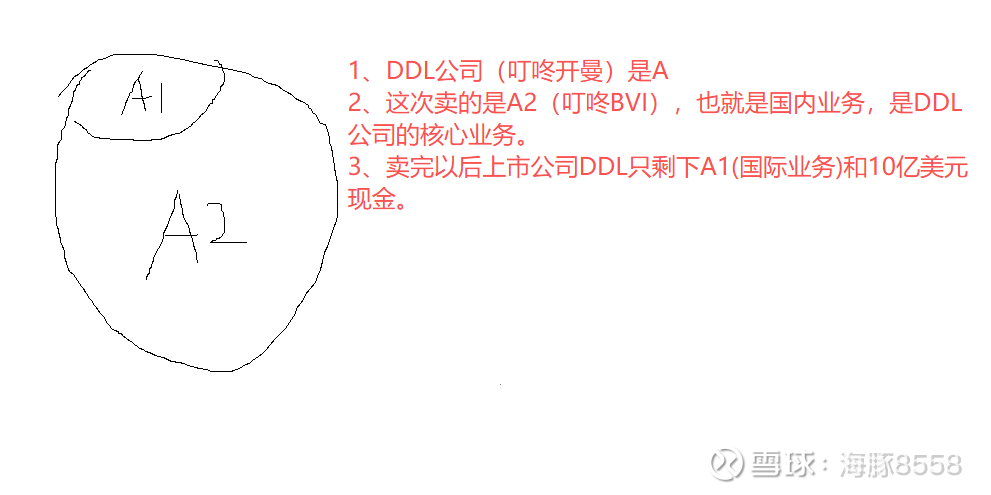

现在我们来整理一下这次交易的结构:上市公司DDL是在开曼cayman成立的公司(下面简称叮咚开曼),通过全资子公司叮咚生鲜 fresh(此次交易的标的,以下简称叮咚BVI)来控股在大陆的所有叮咚买菜的实际业务,这是在美股上市的中概股普遍使用的红筹架构。如下图:公司卖出了叮咚BVI公司,也就是公司核心的国内业务,完成交易后,上市公司DDL的资产就变成国际业务(非核心业务)加10亿美元现金。

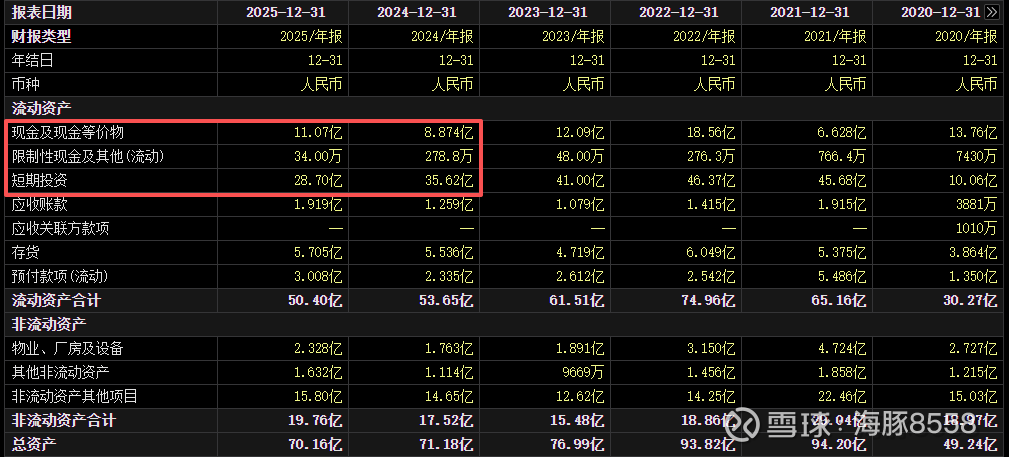

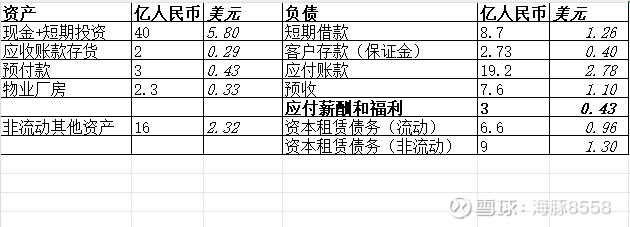

我们假设国际业务的价值为0,那么上市公司交易完成后就剩下10亿美金现金。那么会不会卖出“叮咚BVI”得了10亿美金,但“叮咚BVI”的债务留在了母公司叮咚开曼呢?答案是几乎不会,我们来看一下公司并表的资产负债表。

“非流动其他资产和资本租赁债务”可以理解成前置仓的租赁合同对应的使用权和房租,加起来是16亿抵消掉,不用考虑。公司的负债端,“客户存款和应付账款”是压的上游供货商的保证金和账期货款,根据法规包括“预收”这些会计类目的负债都只能在叮咚BVI下面,包括资产端的“现金”等都不可能在叮咚开曼即上市公司头上,只是红筹股权结构的防火墙。唯有“应付薪酬和福利”如果是公司给员工的股权激励可以在叮咚开曼头上。满打满算也就是0.43亿。

再不济,买家美团肯定比我知道叮咚的情况,他们设置了一条叮咚可以从公司现有现金中提取2.8亿美金,但剩余现金不能少于1.5亿美金的条件,如果少了要叮咚补上。公司现有现金为5.8亿美金,也就是如果叮咚账上现金有些问题,没有5.8亿也起码有2.8+1.5=4.3亿美元。

所以从目前交易的公开信息来说没有问题,公司若完成交易起码有9亿美金的现金,现在6亿美金的市值,低估了50%。

市场先生为啥给这么低?是怕美团“消灭式收购”吗?就像卡夫买乐百氏那样,买完雪藏,把乐百氏品牌消灭,但叮咚的价值不是品牌,上一篇文章我说过,叮咚是苦生意,靠的是又快又好又便宜。虽然美团以前收购大众点评后把大众点评的管理层都给换了,大众点评的名字也弱化的快没了,美团确实缺少人文关怀。但就算以后也这样对待叮咚,跟上市公司DDL的股东有啥关系呢,股东你拿着10亿美元现金该干嘛干嘛去了。

是担心美团不能履约吗?美团账上还有1000多亿现金,付50亿现金是妥妥小凯思,但2025年亏250亿,是怕美团收缩不买吗?但交易是近期公布的,又不是执行以前的计划。亦或者,美团的小象打不过叮咚,就用这种给你个高高的报价,让你们团队人气散掉,人心浮动乱起来,最后不履约,给7500万美金的赔偿?那公司也能得相当于2年的净利润,如果这样,好女不愁嫁,再卖京东或者阿里呗。

是不是这样?