3.2T NPO用真空期越塔强杀易中天

以往A股里面,板块抱团的极限是3年左右,从23年光模块开始爆发到现在也3年了,不过这次情况不一样的是,美四大厂AI算力军备竞赛导致天花板不断向上修正,这是以往的抱团板块没有遇到过的;之前那些消费医药新能源等抱团3年后,估值天花板打不开就开始瓦解,A杀。

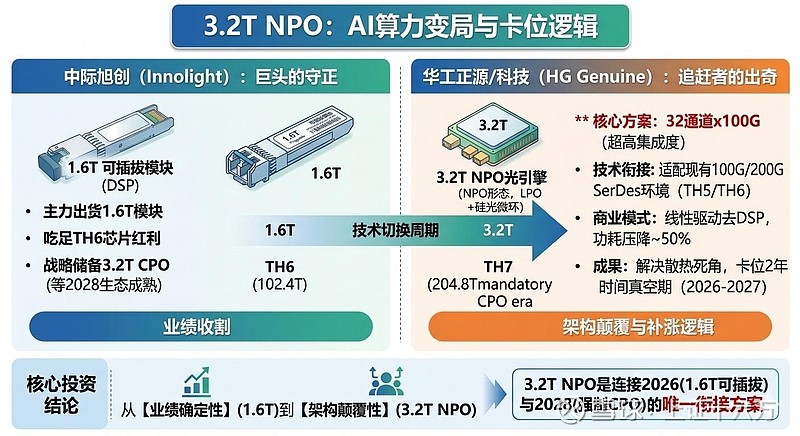

现在易中天的预期太清晰了,市场风格正演变为一场关于技术路线演进的预期和落地之间的博弈。目前,光模块出货主力正从800G向1.6T换挡,而华工科技(华工正源)3月2日发布的3.2T NPO,则点燃了资本市场最敏感的“预期差”。以下用中际作对比:

先补充几个概念,光模块速率和博通交换机:

GPU(比如英伟达H200)都要通过交换机来交换数据。博通的Tomahawk系列芯片,就是目前处于绝对垄断地位的“数据交换机”。

博通芯片,只需要看两个核心指标:

1)总带宽(整条高速公路的总运力): 比如 TH5 是 51.2T,TH6 是 102.4T。

2)SerDes 速率(单根车道的限速与宽度): 这是最底层的物理限制。这条高速公路不是一整块,而是被划分为几百条细分的“车道”。TH5 的单车道限速是 100G。TH6 的单车道限速升级到了 200G。

中际旭创、华工科技做的光模块,就是在这条高速公路上运送数据的卡车。卡车的载重量(速率)必须和车道严丝合缝地匹配。下面以中际的光模块举例:

中际800G 模块: 就是一辆载重 800 吨的卡车。可以跑在 TH5(单道100G)的路上。

中际1.6T 模块: 载重翻倍,变成 1600 吨,100G的路上没法跑,得在200G的路上跑。所以,1.6T 模块必须等 TH6(单道200G)这条路修好。

中际旭创的“正规军”打法(1.6T 模块): 博通修好了 TH6 这条新路(单道200G)。中际旭创老老实实地造出了适配这条新路的卡车——8路×200G的1.6T模块。路修到哪,我的车就造到哪,这是最稳赚不赔的玩法。

华工科技的“偷袭”打法(3.2T NPO): 华工没有去卷 200G 的新车道,而是回头看了一眼老路。它发现 TH5/TH6 上还有大量成熟的 100G 车道。 于是,华工用一种叫“硅光微环”的黑科技,把卡车结构做了彻底压缩,载重3200吨还可以跑在100G的路上。

25年博通的出货就是100G的TH5,200G的TH6预计26年下半年大批量;且TH5依旧为出货主力;结论就是光模块还得是匹配100G的TH5,这也是中际说Q3后1.6T光模块才爬坡的原因;而华工的3.2T NPO在TH5/TH6上都适配,且能耗降低50%。现在的TH5在26年还是可以满足大部分客户的需求;

一、 巨头的守正:中际旭创的“收割”逻辑

作为行业霸主,中际旭创的策略极为务实:

核心打法:通过1.6T可插拔模块(DSP方案)锁定26-28年算力基建的现金流。在博通TH6交换芯片放量的2026年,1.6T是绝对的确定性。

未来储备:将3.2T CPO定为终极目标,业界都已明确这条路是必然的,所以将NPO视为备胎。其逻辑是:可插拔方案能撑到2028年CPO成熟,NPO作为备胎排不上用场,这确实合理,谁开车换过备胎啊。

二、 追赶者的出奇:华工科技的“时间套利”

华工科技选择了一条“降维打击”的突围之路:

技术卡位:避开尚不成熟的200G泥潭(太费电太热),利用32路×100G的硅光微环技术,在现有的TH5/TH6交换机(100G/200G SerDes)上提前跑出了3.2T的超前带宽。

核心优势:NPO架构配合线性直驱(LPO),将功耗压降50%,解决了1.6T模块的散热死角。相比2028年才能起量的CPO,华工提供了“现在就能用”的3.2T方案,锁定了整整2年的时间真空期。

1.6T光模块的散热成本已经非常高,如果功耗降低,那么散热成本也会下来;800G升级成1.6T,你得花巨资改造机房电力和冷却系统。

三、 股市逻辑:从“业绩确定性”到“架构颠覆性”

科技股的投资本质是交易“边际变化”,就是预期的改变。中际旭创市值锚定的是800G和1.6T的确定性利润,市场是否会奖励那个敢于在可插拔光模块时代就提前“掀桌子”的颠覆者呢?

CPO太远(2028),1.6T太费电太热(2026),而3.2T NPO有可能会成为衔接二者的唯一高密度、低功耗解。

做科技股很难,因为资金永远喜新厌旧。

华工的风险是什么:

1)3.2T NPO的性能、耐久性验证是否过关

2)四大厂谷歌,亚马逊,微软,META用3.2T NPO方案需改主板,是否有动力切换;

3)CPO落地进度大幅加快

4)其他新路线突破,比如中际在推LRO(线性接收) 或 低功耗 DSP可以减少功耗和发热

本文仅为个人交易系统的日常运行记录,涉及标的仅作逻辑跟踪,不作任何投资推荐。

$华工科技(SZ000988)$ $中际旭创(SZ300308)$ $天孚通信(SZ300394)$ #CPO# @雪球创作者中心 @今日话题 #光模块#