交流1974

· 加拿大

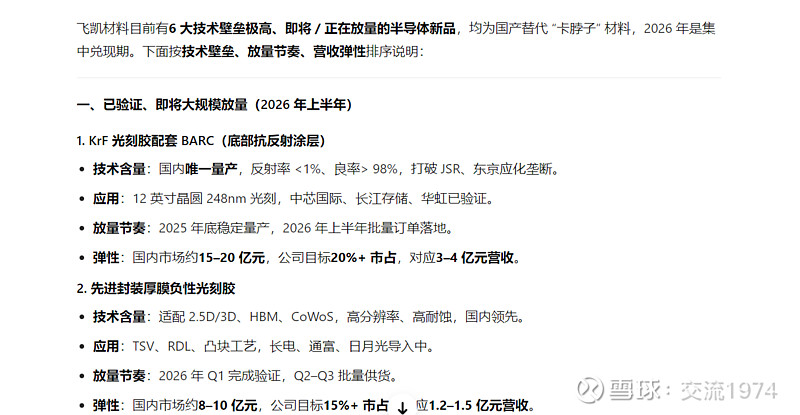

问了一下AI公司的有技术含量的新品。这也是我看中它的原因,但AI出来的业绩预测简单是不忍看,错得太离谱。现在的AI信息来源是网络,各种污染很严重,当不得真。粗一年里面的错误就很多很多。

公司其实现在半导体材料占比并不高,还不是一个纯半导体材料公司,不过公司的几款新品确实技术含量很高,同时也开始慢慢放量,在国产替代的过程中。所以公司业绩暴发性增长可能性是很小的,小幅增长可能性大。同时估值也不高,而半导体国产替代又是政策方向,所以会反复被炒作。

技术上来看,这公司走了十多年的箱体,其实如果专注于它做箱体,收益是很可观的。箱体下沿买,上沿减,根本不用担心啥风险。现在位置处于箱体上沿,如果业绩没有暴发性增长,它突破的概率是很低的,所以这位置不要上大仓位,我也就上了一成仓。然后就放网格让它自动做差价。成本也就在这位置。如果能跌到24元,我再上一成仓。就这么来回的折腾做差价。