联合能源集团公允价值测算

联合能源集团(00467.HK)

特别提醒:以下所有数据及分析仅供参考,不是买卖建议,不能保证升跌,自行分析判断,注意股市风险!

经考虑目前条件下不适合公开完整的投资及交易逻辑,暂调整为提供重点或关注部分以供参考,暂定分为公允价值测算、油气资产解读、长期资金分析三部分。

公允价值测算依据

采用收购项目估值中使用的現金流折現法 (DCF) 评估公允价值,公允价值测算以联合能源集团进行中的收购项目 (香港会计师事务所已对该收购项目的估值出具独立鉴证报告) 及已完成的收购项目 (国际能源咨询机构 Gaffney, Cline & Associates 及两间香港会计师事务所均对该收购项目的估值出具独立意见报告) 中 2P 储量计算单桶油当量的交易价格为测算依据,并以资产情况及财务资讯作辅助参考对比。

A.进行中的收购项目

2025年2月7日联合能能集团公告收購 APEX INTERNATIONAL ENERGY HOLDINGS I (AIEH I) 全部已發行股本

a. 收购价格

目標股份的購買價格為 150,000,000 美元,額外對價遞延付款金額為 7,000,000 美元,最高金额不超过 157,000,000 美元。

b. 资产情况

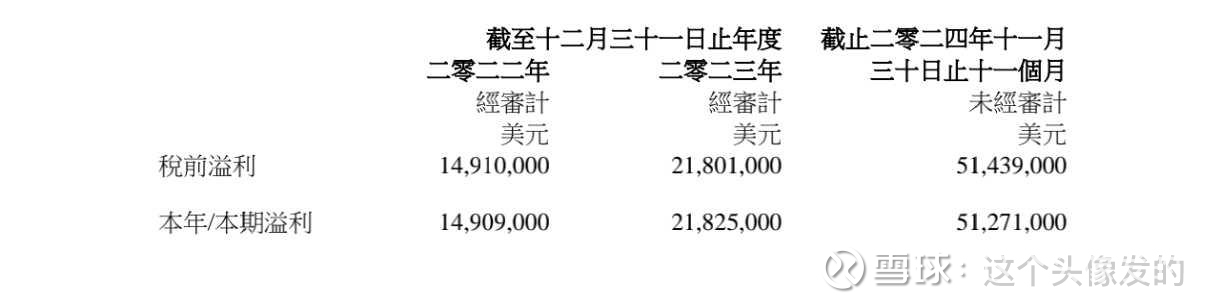

根據按照美國公認會計準則編制的合併財務報表,截至2022年12月31日和2023年12月31日兩個會計年度,經審計的淨資產值分別約為 79,152,000 美元和 108,977,000 美元;截至2024年11月30日,其未經審計的淨資產值約為 160,250,000 美元。

c. 财务资讯

d. 油气储量

AIEH I 拥有的权益 2P 储量为 31 百万萬桶油當量。

e. 单桶价格

按購買價格 1.5 億美元、遞延付款 700 萬美元及 31 百萬桶 2P 儲量油當量計算,本次交易 2P 單桶價格约為 5.06 美元/桶油當量。根據標普全球(S&P Global)及睿諮得能源(Rystad Energy)的資料,對比分析埃及西部沙漠(撒哈拉區域)近五年上游並購交易,本公司的 5.06 美元/桶油當量估值處於市場第一四分位數至均值區間,符合行業基準且具備商業合理性。

~

B. 已完成的收购项目

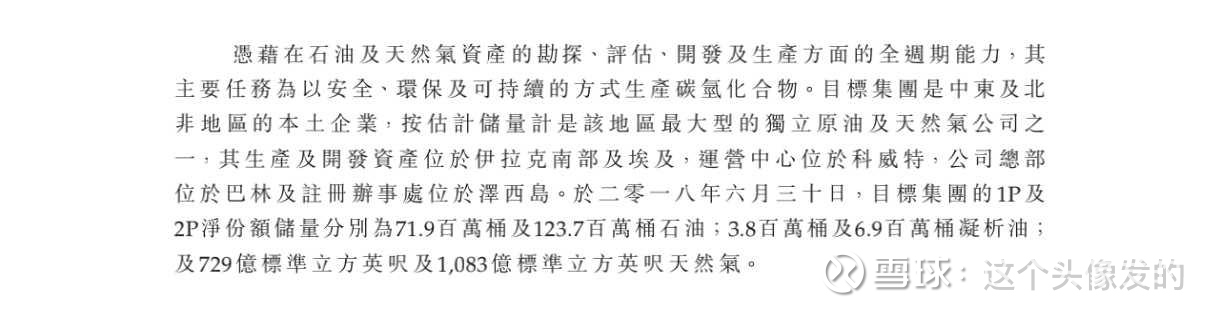

2018年9月24日联合能能源集团公告收購 KUWAIT ENERGY PUBLIC LIABILITY COMPANY (KE) 全部已發行股份

a. 收购价格

同意透過計劃以對價最多為 650,857,128 美元收購所有目標公司股份。

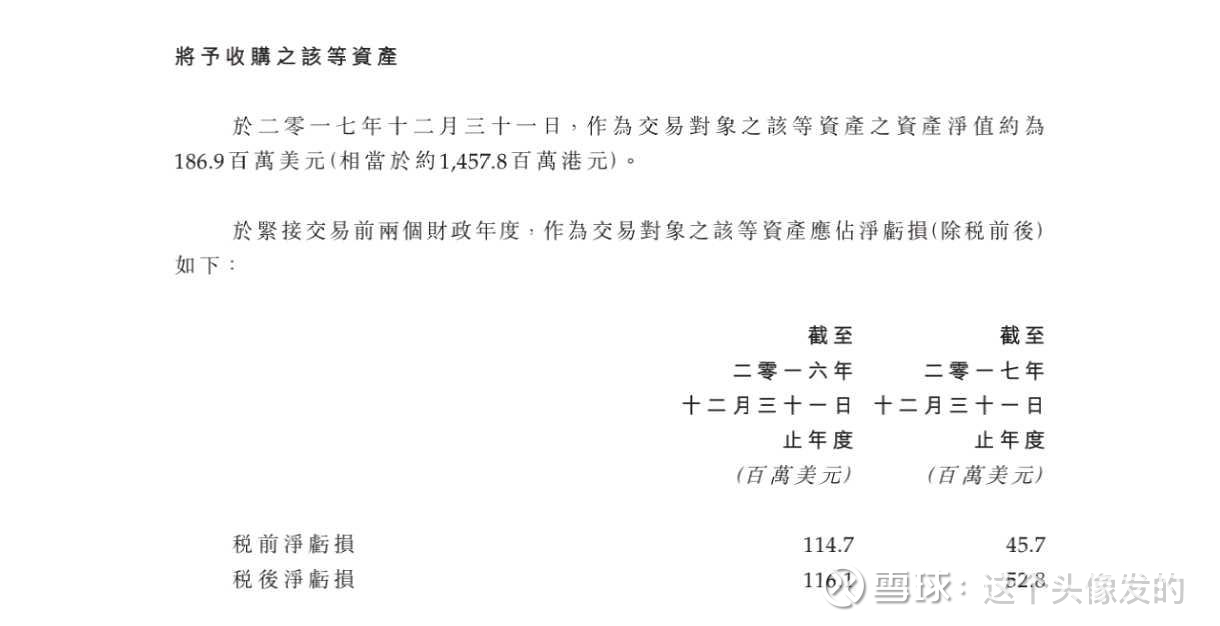

b. 资产情况

c. 财务资讯

d. 油气储量

ⅰ. 原油/凝析油/天然气储量

ⅱ. 天然气按附注 1 中;中東及北非資產每桶油當量以 5,000–6,000 標準立方英尺等於每桶油當量之對換比例計算,以均值 5500 换算天然气 1P/2P 储量分别为约 13,254,545/19,690,909 桶油当量。

ⅲ. KE 2P 净份额储量为约 150.3 百萬桶油當量 (凝析油按 1:1 统一计量)。

e. 单桶价格

按對價最多為 650,857,128 美元及 150.3 百萬桶 2P 儲量油當量計算,本次交易 2P 單桶價格约為 4.33 美元/桶油當量。

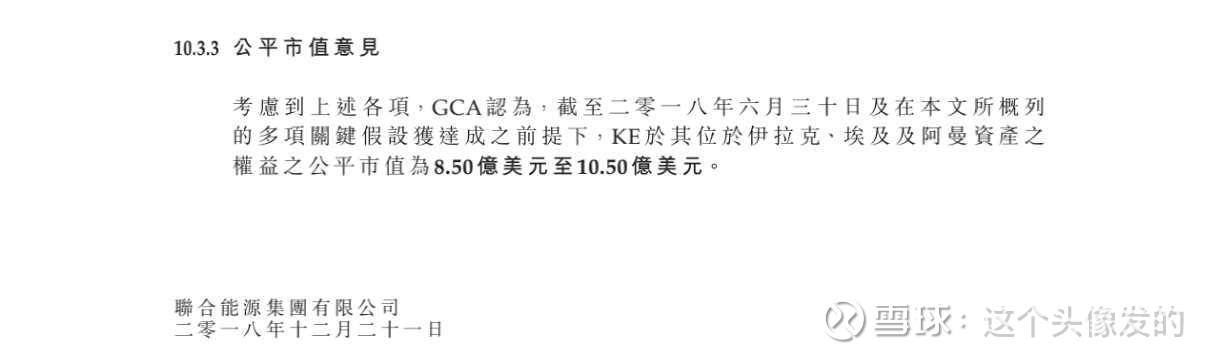

f. 市值折让

根据国际能源咨询机构 Gaffney, Cline & Associates公平市值意见,市值折让率约为 23.43%~38.01% ,按公平市值意见计算 2P 單桶價格约為 5.66~6.99 美元/桶油當量。

~

C. 目标公允价值测算

a. 资产情况

b. 财务资讯

c. 油气储量

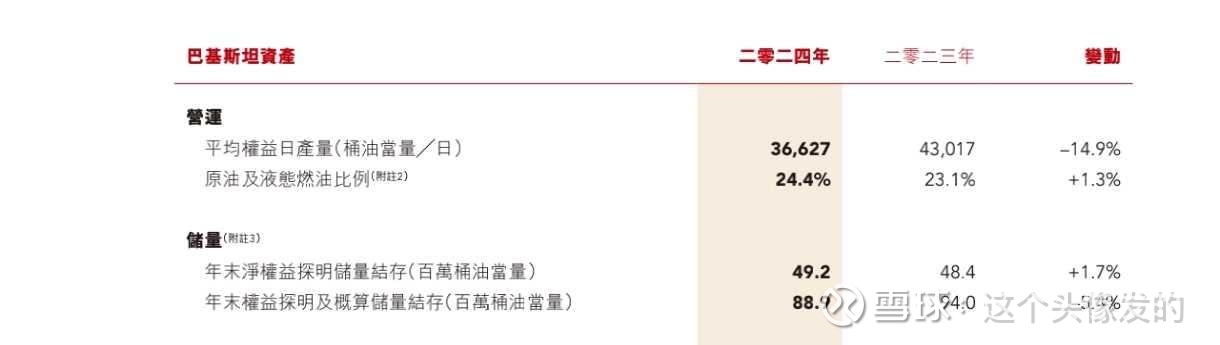

ⅰ. 巴基斯坦

ⅱ. 中东及北非

ⅲ. 截止至2024年12月31日联合能源集团 2P (探明及概算储量) 结存储量合计 665.6 百万桶油当量。

d. 差异提示

ⅰ. 提示埃及 (北非) 及伊拉克 (中东) 开采区域的差异

ⅱ. 提示不同收购时间造成经济发展及通胀影响的差异

ⅲ. 提示资产情况 (净资产) 的差异

ⅳ. 提示财务情况 (盈利能力/业绩亏损) 的差异

ⅴ. 提示收购实施及公平市值单桶油当量的价格差异

e. 公允价值测算

截止至2024年12月31日联合能源集团 2P (探明及概算储量) 权益储量结存合计 665.6 百万桶油当量,在净资产、盈利能力全面占优的前置条件下,参考上述A.B项收购计划中單桶價格 5.06 美元、4.33 美元、5.66~6.99 美元/桶油當量进行测算,在假设收购联合能源集团油气资产 (不包括任何清洁能源业务、不包括伊拉克FAO区块EDPC合同、不包括收购AIEH I、不包括乌兹别克斯坦加兹利地区之项目增产合约) ,2P 公允价值测算约在 28.82 亿美元 ( 4.33 美元/桶) 至 46.53 亿美元 ( 6.99 美元/桶) 之间,按照 7.8 港币兑换 1 美元换算,约为 224.8 亿港币至 362.9 亿港币之间,仅以2024年期末 2P 油气资产对 260.4 亿股本单独测算,每股公允价值已至少在 0.86 港币至 1.39 港币之间或以上,且 2P 权益储量或在伊拉克、埃及、乌兹别克斯坦合同逐步实施后还有巨大的增长空间,另外清洁能源业务 (风能、光伏、绿氢、绿氨) 亦能提供额外的公允价值。