截止至2月4日前10个连续交易日数据及简单分析(00467.HK)

联合能源集团(00467.HK)

特别提醒:参考数据前请认真细读

1. 以下所有数据及分析仅供参考,不是买卖建议,不能保证升跌,自行分析判断,注意股市风险!

2. 数据采集自香港联合交易所披露易及SFC,其中部分被动数据采集自数据中心、监测软件、交易软件。

~

联合能源集团(00467.HK)

A. 截止至2月4日前10个交易日数据

特别提醒:中央结算系统数据具有延后特性(T-2),请务必注意数据延后的潜在风险

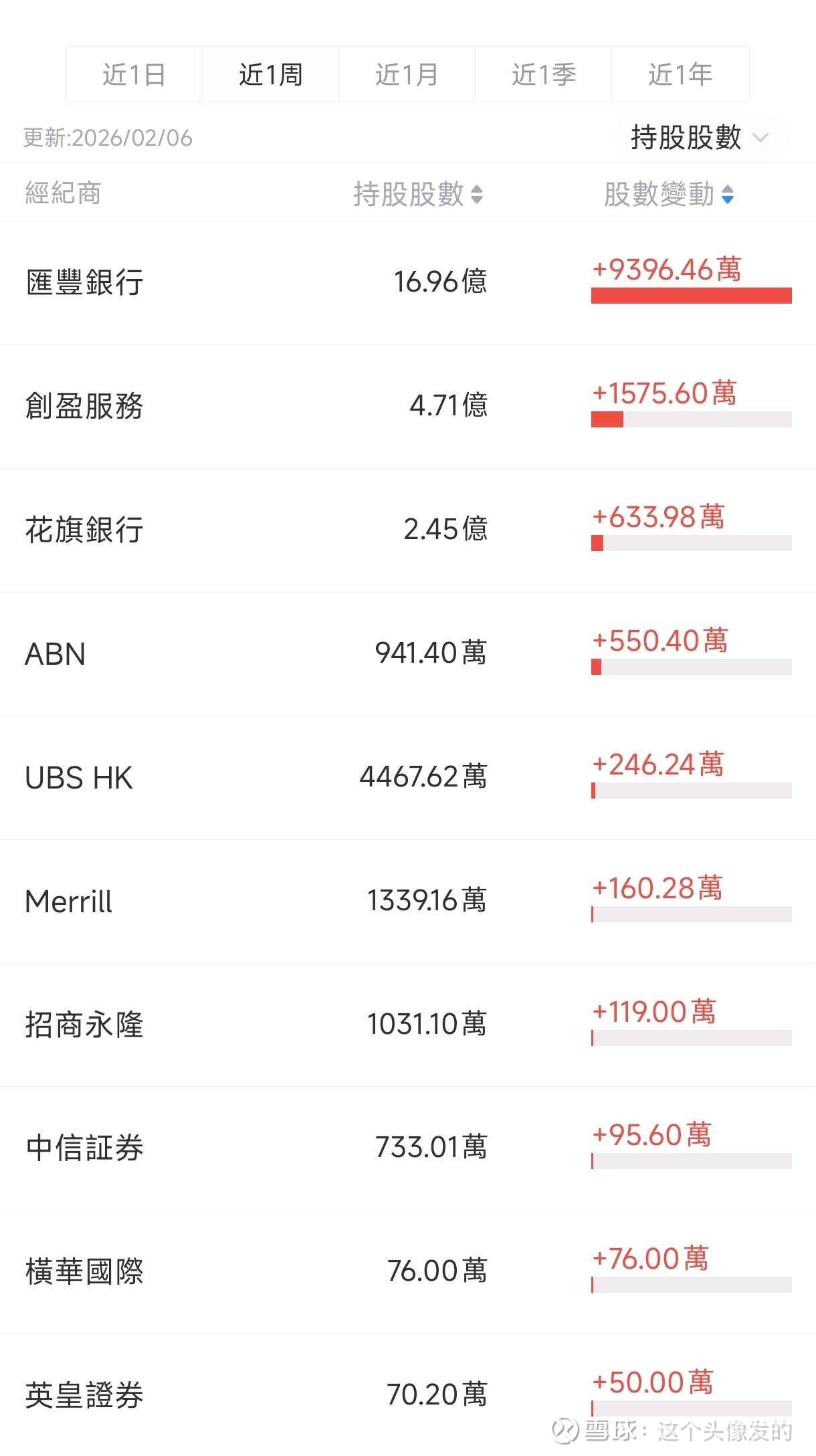

a. 期内汇‖丰银行席位持股大幅增加约1.18亿股,最新持股增加至约16.96亿股,持股比例上升至约6.51%,目前为持股数量最多的席位(股东席位除外),截至本日未披露持有短仓,该席位有明确的'交易纪律',交易时段只进行主动买卖,盘中无法监测其交易方向。

b. 期内花旗银行席位持股增加约686.76万股,最新持股增加至约2.45亿股,持股比例上升至约0.94%,截至目前该席位与汇‖丰银行执行同样的'交易纪律',同样交易时段只进行主动买卖,同样盘中无法监测其交易方向。

c. 期内中投信息持股大幅减少约6922万股,最新持股减少至约6.93亿股,持股比例下降至约2.66%。

d. 期内创盈服务持股增加约266.8万股,最新持股增加至约4.71亿股,持股比例上升至约1.8%。

e. 港股通持股环比上周同期减少约4337.6万股,最新持股减少至约11.64亿股,持股比例下降至约4.46%。

~

B. 重点席位简单分析(T-2)

a. 汇‖丰银行席位期内净买入约1.18亿股,买入均价0.584左右,数据显示该席位近10个交易日全部为净买入,已连续17个交易日净买入打破该席位的单向交易记录,持股比例持续创历史新高,期末最新持股占比约6.51%,环比上周同期大幅上升0.36个百分点,近期的交易节奏或会对股价走势构成一些影响。

b. 花旗银行席位期内净买入约686.76万股,数据显示该席位的交易量能已明显超过汇‖丰银行席位,疑似通过受控或对敲交易引导或影响本阶段走势,29日/2日分别出现足以影响股价走势的带量交易,同时亦借股价回调机会积极补充仓位,期末最新持股不降反升占比约0.94%,近期的交易策略或会对股价走势构成重大影响。

c. 中投信息期内净卖出约6922万股,数据显示该席位在本轮上涨中,每次走势停顿或下行期间的交易量能均明显放大,散户资金担忧短炒变长投而交出筹码的交易特征非常明显,期末最新持股占比约2.66%,与2025年突发事件前的5/6月数据相仿,通过不同时段相仿数据的量价比对分析,显示突发事件后获取中投信息筹码的成本明显上升,事件前部署的中长线筹码获得股票增值及股价上涨的双重得益。

d. 创盈服务期内净买入约266.8万股,本期有大资金因高买低卖出现明显亏损,数据显示该席29日有实力资金入场拉动股价,但在花旗银行及中投信息合力阻截后在2号离场避险,与前期多次提示创盈服务或有实力资金活动的情形一致,期末最新持股占比约1.8%,与2023年9月后的数据相仿,分析持股数据长期稳定且变化较小,继续维持对存量资金中有相当部分或为长线投资或为深套资金的判断。

e. 港股通最新持股环比上周同期减少约4337.6万股,持股比例下降至约4.46%,下降约0.16个百分点,数据显示环比上周同期降幅扩大,港股通持股已连续六期减少,合计减少约0.97个百分点,中投信息存量资金离场及创盈服务增量资金入场,显示散户资金与实力资金对未来股价的走势判断或有明显差异,致使港股通交易策略出现明显分歧。

f. 近5个交易日累计净卖出排名前10中,港资(含中资)占其中7席,港资(含中资)席位借阶段高位减持,数量较大的有富途证券、恒生证券,分别净卖出2252.6万股、1659.6万股,另外中银香港、中银国际、长桥证券、辉立证券、招商证券、富昌证券、昊天证券、耀才证券、凯基证券等等大量席位同步减持。

g. 近5个交易日外资席位ABN荷银、UBS瑞银、美林远东净买入,法巴银行、渣打银行净卖出,另外一众熟悉的马甲席位交易活跃,首次出现的量化席位IMC进行多次双向交易(非策略交易),马甲及协同席位总体上买多卖少。

~

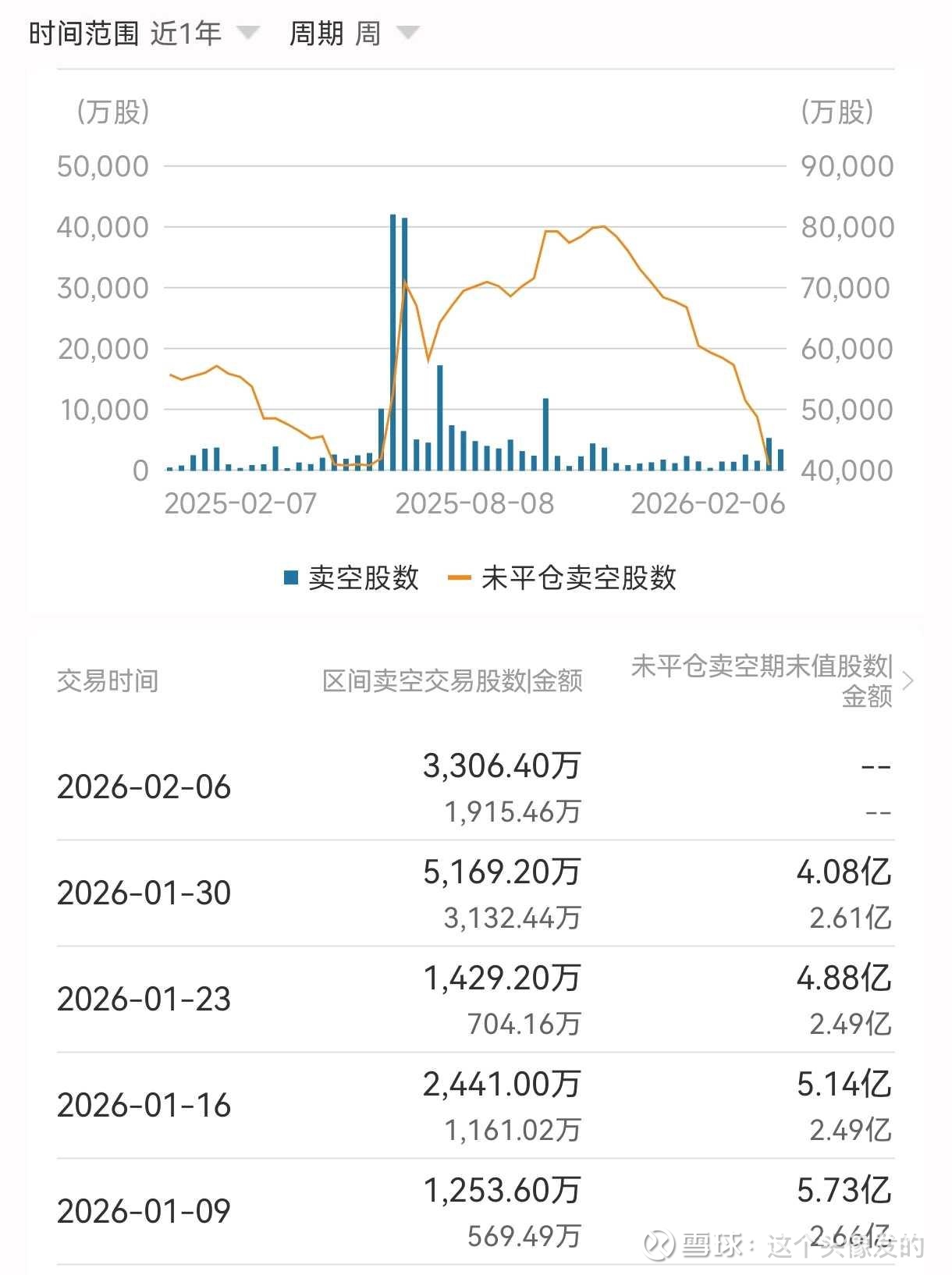

C. 1月26日~1月30日短仓(淡仓)数据分析

a. 监测发现2025年下半年短仓成交数据异常,约有2亿~3亿股短仓疑似无法匹配同时段港股通/港资席位的交易量,因此原因该部分短仓不排除技术性操控的可能,截至目前该情况或存在的风险或已得到缓解,自本期后不再对该异常情况进行提示,并提供以下分析仅供参考。

ⅰ. 以监测数据的下限2亿股为基准,假设异常数据已100%平仓,即目前正常短仓余额约4亿股,数据回落至2025年6月以伊事件前最低水平,分析该情况可能性较低。

ⅱ. 以监测数据的下限2亿股为基准,假设异常数据已50%平仓,即目前正常短仓余额约3亿股,数据回落至2023年10月~11月水平,分析该情况可能性较高。

ⅲ. 以监测数据的下限2亿股为基准,假设异常数据未平仓(0%),即目前正常短仓余额约2亿股,数据回落至2023年10月前水平,分析该情况可能性较低。

b. 上期、本期的新建短仓成交数据位于较低水平至较高水平区间,而下期数据在明显回落后位于稍高水平区间,预估下期存量短仓数据有几率继续减少,数据显示存量短仓已连续十四周减少,对比前高约8.01亿股累计减少约3.93亿股,累计下降幅度约为49.06%,预估存量短仓或为继续减少趋势,在本轮调整结束前后,预估存量短仓或继续平仓离场,上期已提示本期短仓数据或为未来走势的强指标。

c. 本期存量短仓约4.08亿股,环比上期约4.88亿股大幅减少约7934.52万股,数据显示期内空方在阶段高位加速平仓,参考平仓均价每股或约在0.562~0.606之间。

~

D. 一些其它事项分析

以下为1月31日自愿性公告数据的衍生分析

ⅰ. 收购APEX全部股份已于2025年10月完成,UEG成为埃及第五大国际石油生产商,预估APEX所有资产将在本年度合并财务报表,由于已披露采用PSC合同,预估1P(2P)储量将会全部(部分)资本化(资产化),预估年报后联合能源集团净资产将会提升,保守预估至2026年年末埃及产量或会有1000boe/d~3000boe/d的提升空间。

ⅱ. 巴基斯坦的产能近80%为天然气,主要由该国国有企业包销用于发电,2025年度公司明显持续收缩该区域业务(第四季度新钻井0口),该运营策略与商业发现及2P储量相反,但期内在产量下降的同时实现价格上升2.31%,因而业务收缩策略不排除为提升实现价格及应对税务争议手段的可能,假设后期税务争议取得有利结果,不排除部分预提的损失会转回收益,且产能重新出现增长的可能,同时受第四季度天然气实现价格上升的影响,不排除巴基斯坦储量出现增值的可能,不排除净资产或受益于储量增值的可能。

ⅲ. 伊拉克资产2026年第一季度安排年度大修,平均权益日产指引为65000boe/d~67000boe/d之间,指引为B9区块及Siba区块的合计,指引数据远高于2024年全年平均权益日产量并与下半年平均权益日产量接近,在假设Siba区块产量稳定且同比轻微增长至8100boe/d的前提下,根据披露的伊拉克资产第一季度原预期75000boe/d计算,B9区块的第二季度起点约为66900boe/d,即B9区块平均作业日产量约为11.15万桶,维持预估B9区块产能继续爬坡,平均作业日产量或在2026年12月基本达到阶段满产的13万桶水平,另外预估FAO区块2026年第四季度前后或开始逐步释放部分产能。

~

E. 持股数据变化参考(T-2)

注意:民银证券与海通证券增加及减少的约12.88亿股实质为转仓

a. 股东及主要席位近1个月持股变化

b. 本周三(含)前5个交易日净买入前十名

c. 本周三(含)前5个交易日净卖出前十名