中国中铁的资源价值几何?这家被严重低估的央企,藏着'基建+矿产'双王牌,估值修复空间超80%以上。"

一、中国中铁的资源价值

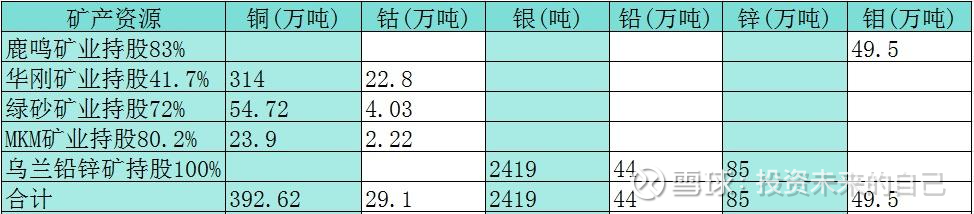

第一步:盘点中国中铁的资源储量有多少?

根据公司的财务报表,统计出中国中铁的资源储量:

铜储量392.62万吨;

钴储量29.1万吨;

银储量2419吨;

铅储量44万吨;

锌储量85万吨

钼储量49.5万吨。

第二步:网上查各矿产实时单价多少?

网上查出现货单价:

铜10.34万元/吨;

钴44.5万元/吨;

银2900万元/吨;

铅1.7万元/吨;

锌2.47万元/吨;

钼25.4万元/吨。

第三步:储量与单价相乘算出价值多少?

铜392.62万吨*10.34万元=4060亿元;

钴29.1万吨*44.5万元=1295亿元;

银2419吨*2900万元=702亿元;

铅44万吨*1.7万元=75亿元;

锌85万吨*2.47万元=210亿元;

钼49.5万吨*25.4万元=1257亿元。

最后合计算出中国中铁的资源总价值为7599亿元。

第四步:对开采成本和损耗减值,按0.4-0.6系数计算结果(取足够的安全边际)?

储量上限价值7599亿*0.6=4559亿元;

储量下限价值7599亿*0.4=3040亿元。

第五步:把储量价值除以总股本就是每股价值了?

先把中国中铁总股本找出来是246.86亿股;

股价上限估值为:4559亿/246.86亿股=18.4元/股;

股价下限估值为:3040亿/246.86亿股=12.3元/股。

注1:上述计算仅为静态资源和价格估算,实际需考虑储量变动和价格波动因素。

注2:中国中铁的其他业务价值占比很大,就当做现在5块的基础股价吧,按这样算矿产就是送的,毛估估别太较真。

注3: 理性看待资源价值,因为还有很多因素可能会导致无法兑现,所以淡定别冲动!

况且基建订单5万亿订单

中国中铁:PB仅0.43的基建巨头,手握5万亿订单+全球第三铜钴矿,4.8%股息率超银行理财,却被市场当'垃圾股'——这家被严重低估的央企,藏着'基建+矿产'双王牌,估值修复空间超80%以上。"

估值与结论:价值洼地中的待发之势 从估值维度看,中国中铁正处于历史底部区域。截至2025年底,A股PE(TTM)约5.4倍、PB仅0.42倍;H股估值更低,PE约3.6倍、PB 0.30倍,股息率高达5.1%,具备显著的安全边际。

本人持有中国中铁若干,该文仅供参考。