6080 荣智控股 – 现金比市值高,超低调建筑股的爆发潜力?

1.0 引言

港股市场总有些不起眼的小股,静静地等待发光时刻。今天我们聚焦 $荣智控股(06080)$ ,一只市值仅 0.53亿港元 的袖珍建筑股,股价低至 0.057港元。在近期中美贸易战升温、外资波动的背景下,这类与外贸外资关联低的小盘股更显避险魅力,值得投资者密切留意!更惊人的是,荣智的现金储备竟然高于市值!最新财报显示收益和净利大幅增长,近期股价异动与CCASS转仓暗藏玄机,这会是下一只低调黑马吗?让我们来一探究竟!

2.0 公司背景

荣智控股(Wing Chi Holdings Limited)主要从事地基工程、地盘平整以及相关建筑业务,专注于香港市场的中小型项目,客户包括私人企业和部分公共部门。公司擅长提供打桩、挖掘及侧向承托等服务,以灵活性和成本控制见长,能在竞争激烈的建筑行业中找到生存空间。荣智在上市前已与多家知名承建商合作,累积多年行业经验,奠定了稳固基础。展望未来,公司志在成为地基工程的总承建商,提升行业地位。旗下力盛工程有限公司已获香港特区政府发展局批准,列入认可公共工程承建商名册「道路及渠务」工程乙组暂准承建商,自2024年1月起生效,为争取更多公共项目奠定基础。

荣智的创办人李灼金先生拥有逾30年的地基工程经验,早在1980年代便投身建筑行业,从基层技术工作做起,逐步建立专业声誉。他于1998年创立荣智的前身公司,凭借对市场的敏锐洞察和严谨的项目管理,带领团队承接多个具挑战性的地基项目。他早年通过与本地承建商建立长期合作关系,稳固了荣智的订单来源,并投资于先进机械设备,提升公司竞争力。

创办人李灼金先生(图左二) 在公司上市自选了上市编号 6080 并捐了一百万港元给公益金,对比现市值差不多捐了百分之二间公司了

荣智的董事会亦不乏亮点。独立非执行董事李国麟先生同时担任$龙昇集团控股(06829)$ 的独立非执行董事,显示其在建筑相关行业的丰富经验。另一位独立非执行董事陈仲戟先生曾任1725洲际航天科技集团有限公司的独立非执行董事,后者以壳股题材闻名。这类董事背景为荣智增添了潜在的市场联系,值得投资者留意。

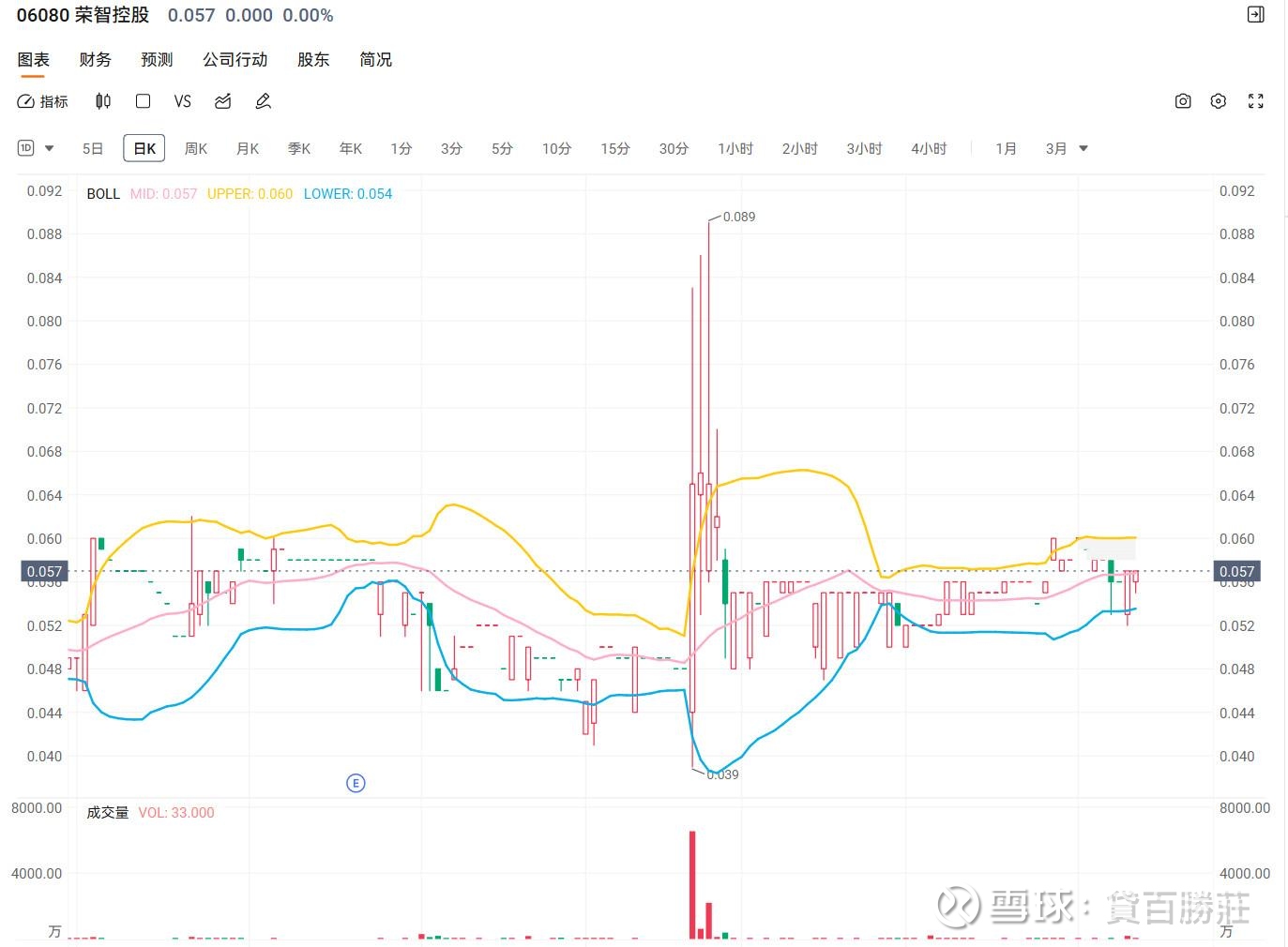

荣智于2017年10月20日在港股主板上市,公开招股获得308.5倍超额认购,经重新分配后,公开发售占发售股份总数50%,而配售股份则获约1.4倍超额认购。发售价定为每股0.52元,为招股价范围0.38元至0.52元的上限价,集资净额约8,690万元。认购一手(6,000股)的中签率50.01%,申请180手才稳获1手,显示市场热捧。上市后,大股东于2018年9月21日以每股0.53元卖出20.35%股份予第三方何春树,该批股份其后于2021年5月20日通过转让控股公司方式转予任源。这反映出李先生过往也有卖股的动作,并不是坚持持股的一类老板,但现价0.057港元相较当时卖给何春树的0.53港元大幅折让约89.25%,所以加上后述的股权动作,若李先生打算再次卖股,很有动机会期待股价上升才卖。截至2025年4月,股价跌至 0.057港元,市值仅 0.53亿港元(约5322万港元),是名副其实的超小型股。根据2024年9月30日的中期财报,荣智的现金及现金等价物高达 约0.6亿港元(6000万港元),超过其市值!

比短剧还扎心的月图

财报显示,2024年4月至9月的收益约 3.969亿港元,同比增长 58.04%,净利润约 457万港元,同比激增 117.6%,每股盈利达 0.005港元。强劲的业绩增长反映了香港经济改善及公司成本控制的成效。

3.0 为何值得留意?

3.1 现金储备逆天

最新财报显示,截至2024年9月30日,荣智的现金及现金等价物达 6000万港元,而市值仅 5322万港元!这意味着公司单靠现金就几乎能覆盖所有股东的市值,堪称港股中的「现金王」。相比其他低市值股,荣智的现金优势极为突出,为潜在的业务扩张、并购或派息提供了巨大空间。财报还提到,公司的银行存款并无重大限制,流动性极强,这无疑增强了投资者的信心。

3.2 强劲业务增长提供合规防守性

2024中期财报显示,荣智的收益达 3.969亿港元,同比增长 58.04%,净利润为 457万港元,同比激增 117.6%,每股盈利 0.005港元。财报指出,业绩增长得益于香港经济逐步改善及公司对项目的积极成本控制,施工流程效率显著提升。公司志在成为地基工程的总承建商,旗下力盛工程有限公司获批为香港特区政府发展局「道路及渠务」乙组暂准承建商(自2024年1月起生效),有助竞标更多公共项目,进一步推动收入增长。虽然毛利率略降至 6.2%(2023年同期为7.1%),但收益和净利的双双大增显示公司运营能力稳步提升,未来发展潜力可期。

注:由于业务增长及健康发展,荣智可避免像一些微型股票(例如1139华多利集团)因《主板规则》第13.24条规定(即发行人须有足够的业务运作,或拥有相当价值的有形资产或无形资产)而被交易所停牌。在如此低市值的公司中,这是一个防守性强的因素。

3.3 低市值有险可守

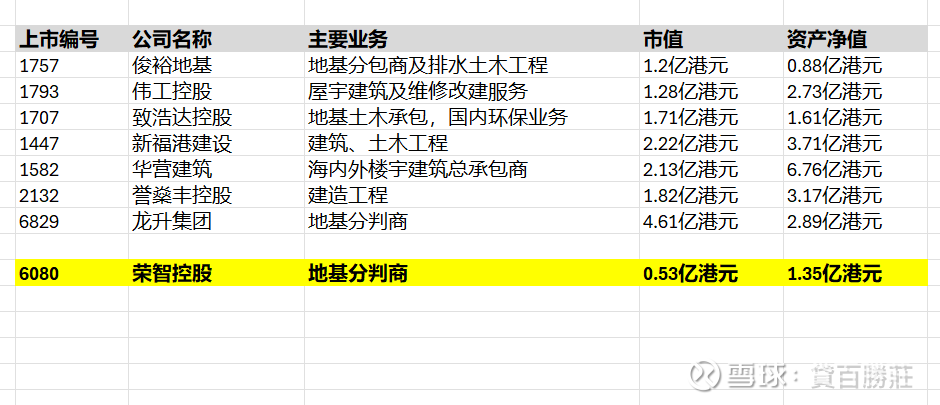

以 0.057港元 的股价计算,荣智的市值仅0.53亿港元,波动潜力极大。相比上市时的招股价 0.52港元,现价折让高达 89%,这巨大的估值差距对寻求低位入市的投资者极具吸引力。更重要的是,荣智市值远低于港股壳价(一般约2-3亿港元),即使业务面临波动,壳价仍为估值提供防守底线,降低下行风险。这类超低市值股一旦获得资金关注或利好消息,股价翻倍甚至数倍并非不可能。目前荣智的 市盈率约5.7倍(基于2024中期净利年化估算),估值处于行业低位,对短线投机者来说是难得的机会。

3.4 壳股题材想象空间

现金充裕、负债低、上市满7年,荣智控股具备壳股的「完美基因」。财报显示,公司无重大非流动负债,且管理层由李栢金先生(主席兼行政总裁)领导,决策高效。当年IPO集资净额约 8,690万港元,而公司现金储备已达 6,000万港元,与集资规模相近,暗示上市目的可能并非单纯为业务扩张集资,而是为卖壳或其他财技操作铺路。

荣智上市时的保荐人为德健融资有限公司,其过往保荐的公司如$中环新能源(01735)$ 、1401 Sprocomm Intelligence Limited和1725洲际航天科技集团有限公司,不少成为股价大爆升的壳股,市场对其操盘能力颇有期待。

更引人注目的是,近期股价与成交量出现异动。2025年1月21日至23日,荣智股价最高冲至 0.089港元,三天合计换手率达 10.02%,显示资金活跃。随后,根据2025年4月11日的CCASS更新,大股东全部股份从潮商证券转移至阿仕特朗资本管理有限公司。结合近期异动,这可能标志新一轮转仓动作的开始,或涉及股权重组、融资抵押、壳股交易准备或吸引新投资者。虽无明确公告左证,但低市值特性让荣智的财技想象空间大增。这类小型股往往是大户眼中的收购目标,特别是在港股市场中,壳股交易屡见不鲜。投资者可密切留意其股权变动及后续公告。

三枝穿云箭

3.5 市场环境支撑

香港政府持续推动基建项目,如北部都会区和明日大屿计划,为建筑行业提供了长期利好。荣智专注的地基工程和地盘平整业务,虽非大型承建商的核心领域,却能通过分包项目稳定获利。财报提到,公司正积极竞标新项目,显示管理层对市场机遇的把握。荣智拥有先进的机械设备和技术优势,有助提升项目效率,为业务增长提供稳固支撑。

4.0 风险提示

投资小型股从来不乏风险,以下是几点需要注意的地方:

流动性极低:荣智的日均成交量仅数十万港元,散户进出可能面临滑点风险。

收益波动:虽然最新财报表现强劲,但建筑行业订单波动可能影响未来业绩。

行业竞争:建筑行业竞争激烈,荣智的规模和品牌影响力有限,需谨慎评估订单稳定性。

财技风险:荣智市值仅0.53亿港元,每手6,000股的价格低至约342港元(0.057港元×6,000),过低的市值与股价可能引发合股、供股等财技操作,潜在投资者需格外警惕。

5.0 估值与比较

基于荣智控股的现价 0.057港元 (2025年4月11日星期五的收市价),以下为潜在目标价位及升幅分析:

第一目标价:0.089港元(52周高位),较现价升幅约 56.14%。

第二目标价:0.52港元(IPO发售价),较现价升幅约 812.28%。

第三目标价:0.86港元(历史高位),较现价升幅约 1,408.77%。

*以上目标价位仅为技术分析参考,实际股价受市场因素影响,投资者应谨慎评估。

6.0 结语

荣智控股(6080.HK)是一只被市场严重低估的超小型建筑股,股价仅 0.057港元,市值 0.53亿港元,却持有 0.6亿港元 的现金储备,财务稳健得令人咋舌。最新财报显示收益暴增 58.04% 至 3.969亿港元,净利飙升 117.6% 至 457万港元,展现强劲增长动能,稳健业务更降低监管停牌风险。公司志在成为地基工程总承建商,旗下力盛工程获批公共工程资格,未来潜力可期。创办人李灼金先生过往卖股动作、董事会与其他壳股的联系、德健融资保荐的爆升潜力,以及近期股价异动与CCASS大股东转仓动向,为荣智增添财技想象空间。现价较李先生早年卖股价0.53港元折让89.25%,若其有意卖股,可能期待更高价格,现价对IPO价的89%折让更让其成为低位入市的焦点。壳价远高于市值的防守性,结合贸易战下的避险属性,使荣智在小盘股中独具魅力。无论是壳股题材的吸引力还是基建市场的长期利好,荣智都值得放进投资者的观察名单。当然,低流动性、财技风险及行业竞争仍是挑战,适合风险偏好较高的投资者。若未来有资金流入或并购消息,荣智或能成为低调的黑马。