一家垄断性高端装备霸主,5%高分红+低估值的双高一低龙头

陕鼓动力:低调的行业王者

在高端装备制造的广阔版图中,陕鼓动力宛如一座低调而坚实的巨擘,默默占据着行业的制高点。它在能源、石油、化工、冶金等众多关键产业中,犹如幕后英雄,为这些产业的稳定运行提供着不可或缺的分布式能源系统解决方案。其核心产品轴流压缩机、离心压缩机、能量回收透平,凭借着极高的技术门槛和强大的垄断性,在市场中独树一帜。

就拿轴流压缩机来说,在冶金、石化等大型工业场景中,它就像是工业心脏的 “起搏器”,确保生产流程的稳定与高效。陕鼓动力在轴流压缩机领域的技术实力,让它在国内市场拥有绝对优势,市场份额遥遥领先。而在能量回收透平方面,它又如同一位高效的 “能量管家”,能将工业生产过程中原本被浪费的能量巧妙回收再利用,大大提高了能源利用效率,这一技术在全球都处于领先地位,工业流程能量回收装置(TRT)市占率全球第一 ,成为行业内众多企业学习和追赶的榜样。

陕鼓动力不仅在技术和产品上称霸一方,其市场地位也极为稳固。在国内冶金、石化、空分等领域的高端风机 / 压缩机市场,它的占有率超过 40%,是当之无愧的行业龙头。同时,它还是行业标准的制定者,牵头制定了多项国家及行业标准,如《高效节能离心鼓风机》等,这意味着它掌握着行业发展的话语权,引领着整个行业的技术发展方向和质量规范。

在为各产业提供关键设备的同时,陕鼓动力还构建起了以分布式能源系统解决方案为核心的 “1 + 7” 业务模式,形成了能量转换设备制造、工业服务、基础能源设施运营三大业务板块协同发展的良好局面。这种全方位、多层次的业务布局,使得陕鼓动力在行业中的竞争力愈发强大,犹如一座堡垒,难以被撼动。也正是这样的行业地位和全面布局,让投资者对陕鼓动力的高分红和低估值情况产生了浓厚的兴趣,想要一探究竟。

垄断优势:为何陕鼓动力能称霸高端装备领域?

(一)技术垄断:核心技术全解析

陕鼓动力能在高端装备领域独占鳌头,技术垄断是关键因素。在轴流压缩机技术上,它通过多年研发,攻克了一系列难题,拥有了自主知识产权的先进气动设计技术,使压缩机的效率比同类产品高出 10% - 15%,能耗却降低了 15% - 20%。例如,其自主研制的 AV140 轴流压缩机,是全球最大的轴流压缩机之一,用于大型空分装置时,展现出卓越的性能,为大型空分项目的高效运行提供了坚实保障 。在能量回收透平技术方面,陕鼓动力同样处于领先地位。其研发的能量回收透平,能够将工业生产过程中的废热、余压等低品位能源高效回收并转化为电能,能量回收效率高达 90% 以上 ,这一技术不仅为企业节省了大量的能源成本,还减少了碳排放,符合当下绿色发展的潮流,成为众多工业企业的首选技术。

(二)市场份额:数据说话,行业龙头实至名归

市场份额是衡量企业行业地位的重要指标,陕鼓动力在这方面表现得十分亮眼。在冶金领域,其高端风机和压缩机的市场占有率超过 50%。像宝武钢铁、鞍钢等国内大型钢铁企业,都是陕鼓动力的长期合作伙伴,其设备广泛应用于这些企业的高炉鼓风、余热余压回收等关键环节,为钢铁生产的稳定运行提供了不可或缺的支持。在石化领域,陕鼓动力的市场占有率也达到了 45% 左右 。中石化、中石油等大型石化企业在多个项目中选用了陕鼓动力的产品,如在大型乙烯项目中的裂解气压缩机组、天然气输送中的管线压缩机组等,陕鼓动力凭借其可靠的产品质量和优质的服务,赢得了客户的高度认可,进一步巩固了其在石化领域的市场地位。

(三)行业标准制定者:掌握话语权

作为行业标准的制定者,陕鼓动力深度参与了多项国家和行业标准的制定工作,在行业发展中扮演着引领者的角色。截至目前,陕鼓动力牵头制定了《高效节能离心鼓风机》《轴流压缩机能效限定值及能效等级》等 20 余项国家和行业标准 。这些标准的制定,不仅规范了行业的技术要求和质量标准,也为陕鼓动力自身的发展创造了有利条件。因为符合其制定标准的产品,往往具备更高的技术水平和质量保障,这使得陕鼓动力的产品在市场竞争中更具优势,也让其在行业中的权威性和影响力不断增强,其他企业在产品研发和生产过程中,都需要参照陕鼓动力参与制定的标准,从而进一步巩固了陕鼓动力在行业中的领导地位。

高分红诱惑:5% 的回报率意味着什么?

(一)分红政策:历年分红数据大公开

陕鼓动力的分红政策一直以来都备受投资者关注,堪称 A 股市场上高分红的典范。自 2010 年成功上市以来,它始终秉持着对股东负责的态度,每年雷打不动地实施分红,这一坚持就是连续 15 年,在 A 股市场中,能做到这一点的公司仅占不到 8% ,足见其难能可贵。

回顾过去多年的分红数据,我们能清晰地看到陕鼓动力的慷慨与诚意。2010 年上市当年,公司就以 10 转增 5 派 5 元(含税)的优厚方案回馈股东,派现金额合计高达 5.46 亿元 。此后,分红的脚步从未停歇,且分红金额呈现出稳步上升的趋势。从 2016 年开始,陕鼓动力更是开启了连续 8 年分红金额不断提高的良好态势。2016 年,公司每 10 股派现 1.5 元,派现金额合计 2.46 亿元;到了 2024 年,每 10 股派现 2.7 元,派现金额合计达到 4.66 亿元 ,2024 年的分红额是 2016 年的 3.15 倍。从历年分红率(分红额 / 净利润)来看,上市这 15 年间,陕鼓动力整体分红率高达 68.88% 。其中,2016 年和 2017 年的分红率更是超过 100%,其他年份分红率也稳定在 60% 左右 。这种高比例的分红政策,充分体现了公司对股东利益的重视,也为投资者带来了实实在在的收益。

(二)与同行对比:陕鼓动力的分红优势在哪?

在与同行业其他公司的对比中,陕鼓动力的分红优势愈发凸显。以 2024 年度为例,在申万行业分类中,陕鼓动力所属的机械设备行业共有 123 家公司公布了分配方案。在派现金额方面,虽然中国中车以 60.27 亿元的派现金额位居榜首,但从分红比例和股息率等综合指标来看,陕鼓动力表现出色。陕鼓动力 2024 年拟 10 派 2.7 元(含税),预计派现金额合计为 4.66 亿元,派现额占净利润比例为 44.73% ,以 2024 年度成交均价计算,股息率为 3.19% 。若以 6 月 16 日收盘价和 2024 年分红额计算,股息率更是达到 5.09%;若以 2024 年末股价计算,股息率高达 5.17% 。相比之下,同行业许多公司的分红比例和股息率都远低于陕鼓动力。一些公司虽然派现金额较高,但由于总股本庞大等原因,股息率并不理想;还有部分公司分红比例较低,无法给投资者带来丰厚的回报。例如,某同行业上市公司 2024 年净利润与陕鼓动力相近,但分红比例仅为 20%,股息率也只有 1.5% 左右 ,与陕鼓动力形成了鲜明的对比。陕鼓动力在分红方面的优势,使其在同行业中脱颖而出,成为投资者眼中的香饽饽。

(三)高分红背后的财务实力:盈利能力与现金流分析

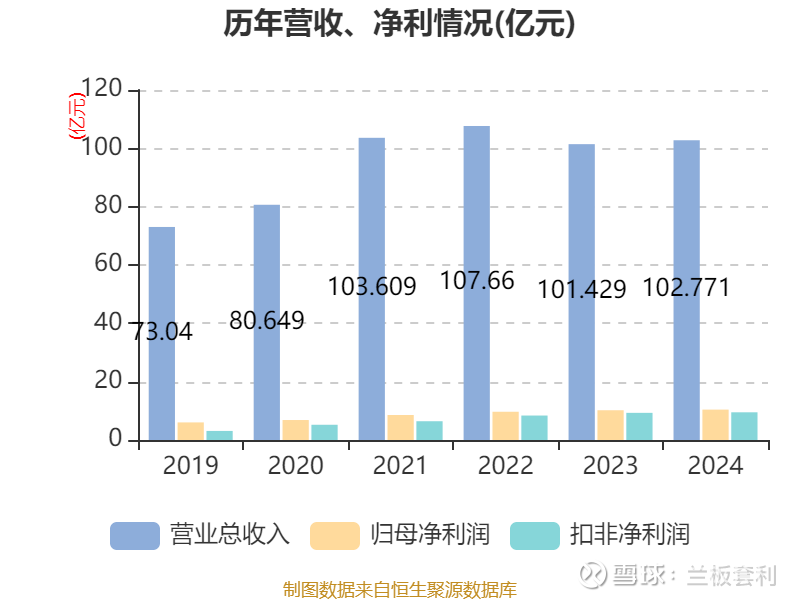

陕鼓动力之所以能够维持如此高的分红水平,离不开其强大的财务实力。从盈利能力来看,公司上市以来每年均保持盈利,这是其稳定分红的坚实基础。2024 年,公司实现营业收入 102.77 亿元,同比增长 1.32%;实现净利润 10.42 亿元,同比增长 2.09% ,加权平均净资产收益率为 11.83% 。这种持续增长的盈利能力,为公司的高分红提供了充足的利润来源。

在现金流方面,虽然 2024 年每股经营性现金流为 0.67 元,同比下降 14.98% ,但公司货币资金充裕,2024 年货币资金达到 109.55 亿元,同比增加 3.99% 。这表明公司具备较强的资金流动性和偿债能力,能够保障公司各项业务的正常开展,也为高分红提供了有力的资金支持。此外,公司在成本和费用控制方面表现出色,销售费用、管理费用、财务费用总计为 5.27 亿元,三费占营收比为 5.13%,同比增加 0.85 个百分点 ,销售费用同比减少 7.8%,管理费用同比减少 3.71% 。通过有效的成本控制,进一步提高了公司的盈利能力和利润水平,使得公司有更多的资金用于分红。 强大的盈利能力和稳健的现金流状况,共同支撑起了陕鼓动力的高分红政策,让投资者对公司的未来充满信心。

低估值谜团:市场为何 “看低” 陕鼓动力?

(一)行业整体估值偏低:装备制造业的估值困境

陕鼓动力所处的装备制造行业,长期面临着估值偏低的困境。这一现象有着多方面的深层次原因。从行业属性来看,装备制造业属于典型的重资产行业,前期需要大量的资金投入用于厂房建设、设备购置以及技术研发等 。例如,建设一个现代化的透平机械生产基地,往往需要数十亿的资金投入,而且建设周期较长,从规划到投产可能需要数年时间。这种重资产特性使得企业的资产负债率相对较高,财务风险增大,从而影响了市场对其估值的判断。

装备制造业还具有长周期和强周期的特点。其产品的研发、生产和销售周期较长,从产品研发立项到最终实现销售,可能需要 3 - 5 年甚至更长时间。在市场需求方面,装备制造业与宏观经济形势密切相关,当经济处于上行期时,市场对装备的需求旺盛,企业业绩增长;而当经济下行时,需求则会大幅萎缩。如在 2008 年全球金融危机期间,国内装备制造业受到严重冲击,许多企业订单大幅减少,业绩下滑明显 。这种强周期性增加了企业业绩的不确定性,使得投资者在估值时更为谨慎,通常给予 10 - 15 倍 PE 估值,远低于新能源(30 倍 +)或数字化服务(40 倍 +)板块 。陕鼓动力作为装备制造行业的一员,不可避免地受到这种行业整体估值偏低的影响,其估值水平也被拉低。

(二)市场认知偏差:被忽视的转型与潜力

市场对陕鼓动力存在一定的认知偏差,这也是导致其低估值的重要原因之一。尽管陕鼓动力已经在业务转型方面取得了显著进展,服务收入占比已超 35%,且毛利率高达 40%+ ,但市场仍倾向于以传统设备制造商的模型对其进行估值,未能充分认识到其向能源系统服务商转型所带来的价值提升。

在技术创新方面,陕鼓动力作为国内唯一实现 300MW 级压气储能商业化交付的企业,技术实力对标国际知名企业曼茨(MAN Energy Solutions) ,在压缩空气储能领域处于领先地位。然而,市场并未给予其应有的储能龙头溢价。在分布式能源系统解决方案领域,陕鼓动力通过 “5 + 3 + C” 能效分析法,为钢铁、化工、园区等场景提供能效提升 30% 以上的综合方案,获得了工信部、发改委的认可并推广 。但这些创新成果和业务转型的价值,在市场估值中并未得到充分体现,使得陕鼓动力的真实价值被低估。

(三)数据对比:与同类型高估值公司的差异

通过与同类型但被市场给予高估值的公司进行对比,陕鼓动力的低估值状态更加凸显。以金盾股份、山东章鼓、金通灵等公司为例,这些公司在业务类型上与陕鼓动力有一定相似性,都涉及风机、压缩机等设备的生产与销售 。然而,市场对它们的估值却明显偏高。从市盈率(PE)来看,金盾股份的 PE 曾一度超过 50 倍,山东章鼓和金通灵的 PE 也经常维持在 30 - 40 倍左右 ,而陕鼓动力的 PE 仅在 12 - 15 倍之间 。从市净率(PB)角度,陕鼓动力的 PB 为 1.67 倍左右 ,而金盾股份、山东章鼓等公司的 PB 则达到 2 - 3 倍 。在营收和净利润规模上,陕鼓动力远超金盾股份、山东章鼓和金通灵。2024 年陕鼓动力实现营业收入 102.77 亿元,净利润 10.42 亿元 ;而金盾股份同年营业收入仅为 10.58 亿元,净利润为 0.56 亿元 ;山东章鼓营业收入 18.76 亿元,净利润 1.08 亿元 ;金通灵营业收入 22.53 亿元,净利润 0.87 亿元 。尽管陕鼓动力在业绩表现上更为出色,但市场给予的估值却远低于这些同类型公司,这种差异进一步表明陕鼓动力的价值在市场中被低估,存在较大的估值修复空间。

投资前景展望:陕鼓动力值得入手吗?

(一)行业发展趋势:新能源时代下的机遇与挑战

在全球大力推行双碳战略的时代背景下,能源行业正经历着深刻的变革,这无疑对陕鼓动力所处的高端装备制造行业产生了深远的影响,带来了前所未有的机遇与挑战。

从机遇方面来看,随着可再生能源如风电、光伏等的快速发展,能源存储和高效利用成为了关键问题。陕鼓动力在压缩空气储能领域的技术优势,使其能够为新能源的稳定消纳和高效利用提供关键设备和解决方案。例如,在风力发电场,由于风能的间歇性和不稳定性,需要可靠的储能系统来平衡电力输出。陕鼓动力的压缩空气储能设备可以在风力充足时将多余的电能转化为空气的压力能储存起来,在风力不足时再将储存的能量释放出来转化为电能,保障电力的稳定供应。

在工业领域,随着节能减排要求的不断提高,企业对高效节能的能源转换设备和系统解决方案的需求日益增长。陕鼓动力凭借其先进的能量回收透平技术和分布式能源系统解决方案,能够帮助工业企业实现能源的高效回收利用,降低能源消耗和碳排放,满足企业在环保和成本控制方面的双重需求。

然而,行业变革也给陕鼓动力带来了诸多挑战。一方面,新能源技术的快速发展促使市场对高端装备的技术要求不断提高。陕鼓动力需要不断加大研发投入,跟上技术创新的步伐,以满足市场对更高效、更智能、更环保设备的需求。例如,在压缩空气储能领域,需要进一步提高储能效率、降低成本,才能在市场竞争中占据优势。

随着行业竞争的加剧,越来越多的企业开始涉足能源装备领域,市场竞争日益激烈。不仅有传统装备制造企业的竞争,还有一些新兴科技企业凭借其在新能源、数字化等领域的技术优势进入市场,给陕鼓动力带来了新的竞争压力。

(二)陕鼓动力的应对策略:业务拓展与技术创新

面对行业发展带来的机遇与挑战,陕鼓动力积极采取应对策略,通过业务拓展和技术创新,不断提升自身的核心竞争力。

在业务拓展方面,陕鼓动力深度聚焦分布式能源市场,进一步优化 “1 + 7” 业务模式。除了在传统的冶金、石化、空分等领域巩固市场份额外,还积极开拓新的应用场景。例如,在城市能源供应领域,陕鼓动力通过 “能源互联岛” 系统解决方案,整合太阳能、地热能、污水余热等多种能源,为城市区域提供冷、热、电、气等综合能源服务,实现能源的高效利用和协同供应。

在储能业务方面,陕鼓动力实现了大中小规模压缩空气储能领域的全覆盖,具备了从中温到高温、从小型 10MW 到大型 660MW 不同工况要求压缩空气储能核心设备设计制造能力 。其压缩机已在湖北、甘肃、内蒙古、山东等地的压缩空气储能项目中得到应用,为当地的能源存储和调节发挥了重要作用。同时,陕鼓动力积极与上下游企业合作,构建完整的储能产业链,推动压缩空气储能技术的商业化应用和产业发展。

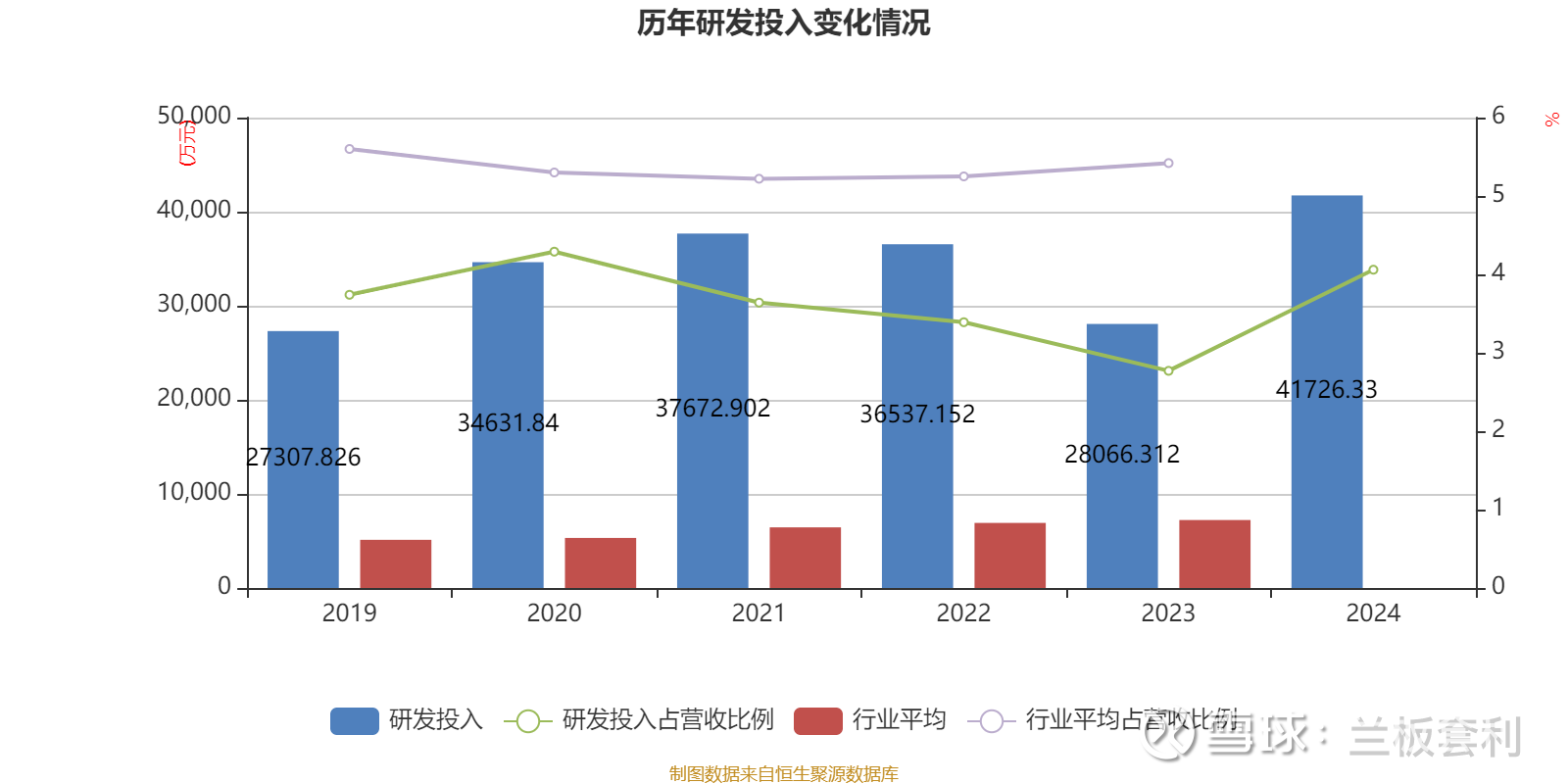

在技术创新方面,陕鼓动力持续加大研发投入,2024 年研发投入达 4.17 亿元,同比增长 50.43% ,完成 154 项研发项目,累计获得授权专利 699 件 。公司在关键技术领域取得了多项突破,如全球首套 300MW 压气储能压缩机组并网成功,海上平台天然气压缩机组打破国外垄断,硝酸五合一机组、丙烷脱氢轴流压缩机填补国内空白等 。这些技术突破不仅提升了陕鼓动力的产品性能和市场竞争力,也为公司开拓新市场、实现业务增长提供了有力支撑。

(三)风险提示:投资陕鼓动力需要注意什么?

投资陕鼓动力虽然具有较大的潜力,但也存在一些风险因素需要投资者关注。首先,冶金化工行业的资本开支不及预期可能对陕鼓动力的业务产生不利影响。陕鼓动力的部分业务与冶金、化工等行业密切相关,如果这些行业由于市场需求下降、经济形势不佳等原因减少资本开支,对新设备的采购和项目建设可能会放缓,从而导致陕鼓动力的订单减少,业绩受到影响。

气体业务竞争加剧也是一个重要风险。随着气体市场的不断发展,越来越多的企业进入该领域,市场竞争日益激烈。如果陕鼓动力在气体业务的拓展过程中不能有效应对竞争,在成本控制、技术创新、服务质量等方面落后于竞争对手,可能会导致市场份额下降,影响公司的盈利能力。

宏观经济波动和政策变化也会对陕鼓动力产生影响。宏观经济形势的不确定性可能导致市场需求不稳定,影响公司产品和服务的销售。政策方面,如能源政策、环保政策等的调整,可能会改变行业的发展方向和竞争格局,陕鼓动力需要及时适应政策变化,否则可能面临经营风险。

总结:陕鼓动力,潜力股还是陷阱?

陕鼓动力,作为高端装备制造领域的垄断性巨头,以其高分红和低估值的独特魅力,吸引着众多投资者的目光。其在技术、市场份额和行业标准制定方面的强大垄断优势,为其持续发展奠定了坚实基础。连续 15 年的高分红政策,不仅彰显了公司的财务实力,也为投资者带来了实实在在的回报。然而,其低估值现状背后,既有行业整体的因素,也有市场认知偏差的影响,这也意味着其存在着较大的估值修复空间。

在新能源时代的浪潮下,陕鼓动力积极应对,凭借业务拓展和技术创新,努力抓住行业变革带来的机遇。尽管面临着一些风险,但只要能够有效应对,其未来发展前景依然广阔。对于投资者而言,陕鼓动力无疑是一个值得深入研究和关注的投资标的。它究竟是一支潜力无限的优质股,还是隐藏着潜在风险的陷阱?欢迎大家在评论区分享自己的观点和看法,一起探讨陕鼓动力的投资价值。