深科技:芯片领域的潜力新星

芯片浪潮中的 “潜力股” 登场

在科技飞速发展的当下,芯片已然成为了全球瞩目的焦点。从智能手机到人工智能,从物联网到新能源汽车,芯片无处不在,它就像是现代科技的 “心脏”,驱动着各个领域的创新与变革。近年来,随着 5G、人工智能等新兴技术的爆发式增长,芯片行业迎来了前所未有的发展机遇,市场规模持续扩大,技术创新层出不穷 。

在这股芯片热潮中,有一只股票格外引人注目,它就是—— 深科技。作为芯片概念的龙头股之一,深科技在行业内的地位举足轻重。它不仅在技术研发上投入巨大,展现出了强大的创新实力,而且在市场表现和财务数据上也交出了令人满意的答卷,净利润同比大幅增长,研发费用率持续攀升,还吸引了牛散的目光,新进持股。接下来,就让我们深入剖析这只股票,探寻它在芯片浪潮中崛起的奥秘。

芯片概念龙头,实力几何?

深科技作为芯片概念龙头,在芯片行业尤其是存储芯片封测领域占据着举足轻重的地位。它是国内最大的独立 DRAM 内存芯片封测企业,拥有完整的从集成电路高端 DRAM/FLASH 晶元封装测试到模组成品生产的产业链 。这意味着深科技在存储芯片封测的各个环节都有着深厚的技术积累和强大的生产能力,能够为客户提供一站式的服务,大大提高了生产效率和产品质量。

从技术优势来看,深科技的全资子公司沛顿科技掌握着诸多先进技术。例如,16 层堆叠封装技术,这一技术使得芯片在有限的空间内能够实现更高的存储密度,提高了芯片的性能;超薄 PoPt 封装技术,能够让芯片更加轻薄,适用于对轻薄化要求较高的电子设备,如智能手机、平板电脑等;Bumping/RDL 量产技术,提升了芯片的电气性能和可靠性,为芯片在复杂的工作环境下稳定运行提供了保障。这些技术不仅在国内处于领先地位,甚至达到了国际一线水平,让深科技在全球存储芯片封测市场中拥有了强大的竞争力 。

在市场份额方面,深科技同样表现出色。在全球硬盘磁头市场中,深科技占据了 25% 的份额,是该领域的重要参与者。在存储芯片封测市场,特别是 DRAM 封测领域,深科技也拥有相当高的市场占有率。其业务覆盖全球,与众多国际知名企业建立了长期稳定的合作关系,如三星、SK 海力士、美光等全球前十大存储芯片制造商中的 7 家都是深科技的客户 。同时,深科技还是长鑫存储(国产 DRAM 龙头)的核心封测供应商,承担其超 50% 的封测需求。在消费电子领域,深科技为华为高端手机(如 Mate 60 系列)提供存储芯片封测服务,订单持续放量。这种广泛的客户群体和高份额的市场地位,充分证明了深科技在行业内的实力和影响力 。

深科技在芯片概念板块的龙头地位是由其强大的技术实力、完善的产业链和广泛的市场份额共同铸就的。它不仅是国内存储芯片封测行业的领军企业,更是在全球芯片市场中扮演着重要角色,为推动芯片行业的发展做出了积极贡献。

研发费用率:持续增长意味着什么?

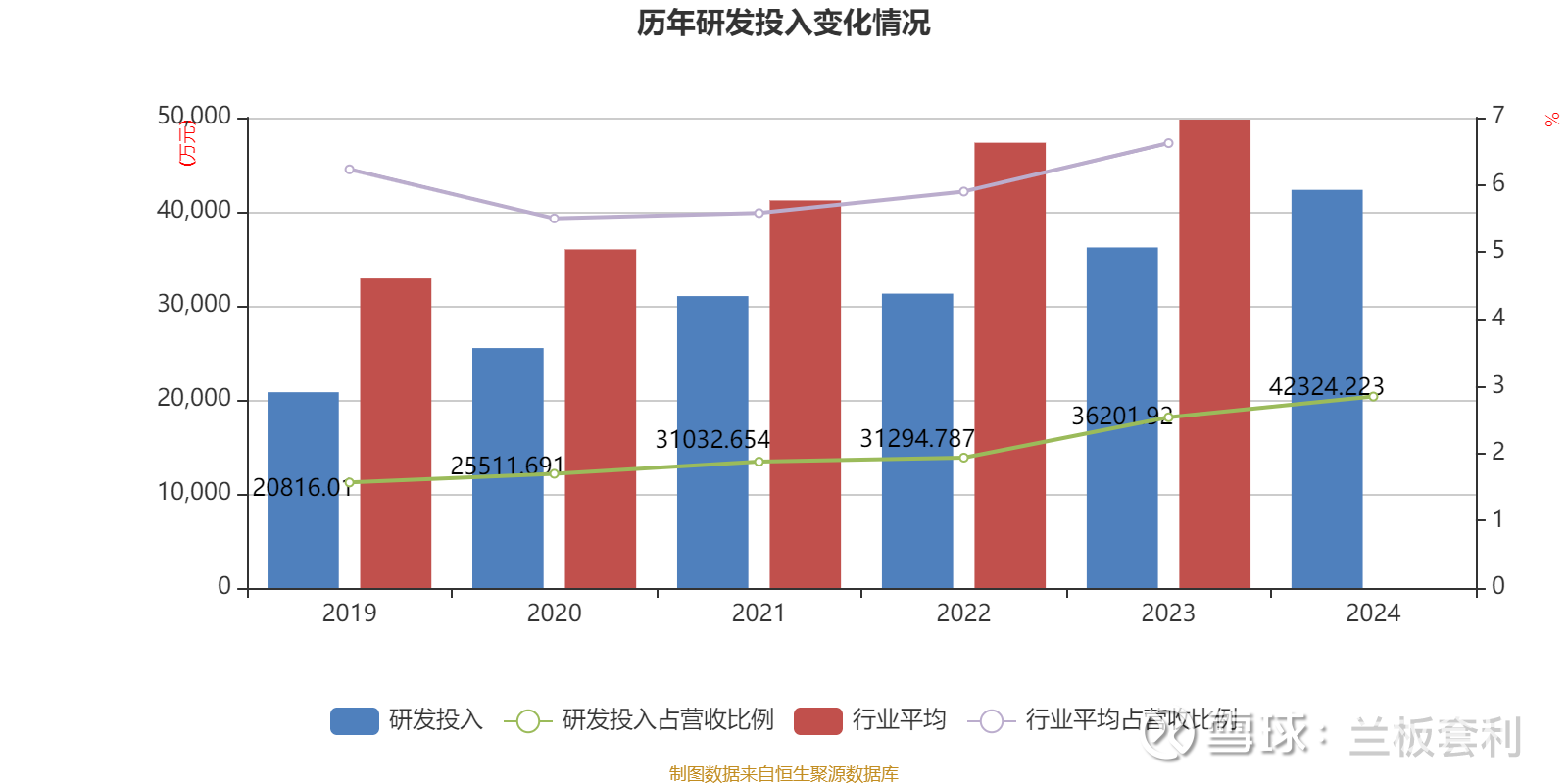

深科技的研发费用率持续增长,这一现象在其发展历程中有着关键意义。从具体数据来看,2021 - 2024 年,公司研发费用率稳步提升。2024年全年,公司研发投入金额为4.23亿元,同比增长16.91%;研发投入占营业收入比例为2.85%,相比上年同期上升0.31个百分点。,呈现出强劲的上升态势。

研发费用的持续增加,为公司带来了诸多积极影响。在技术创新层面,深科技在先进封测技术领域取得了显著成果。例如,其推出的 16 层堆叠技术,极大地提升了芯片的存储密度,使产品在性能上实现了质的飞跃;超薄叠层封装技术则让芯片更加轻薄,满足了市场对小型化、轻量化电子产品的需求,为深科技在消费电子等领域赢得了更多的市场机会 。这些技术的突破,不仅是研发投入的直接体现,更是公司技术实力不断增强的有力证明。

在产品竞争力方面,研发投入的增长使得深科技能够不断优化产品性能,推出更具市场竞争力的产品。以其存储芯片封测业务为例,通过持续的研发创新,公司能够为客户提供更高质量、更可靠的封测服务,满足客户日益严格的要求。这使得深科技在与竞争对手的较量中脱颖而出,吸引了更多的客户,进一步巩固了其在市场中的地位 。

净利润同比大幅增长,原因剖析

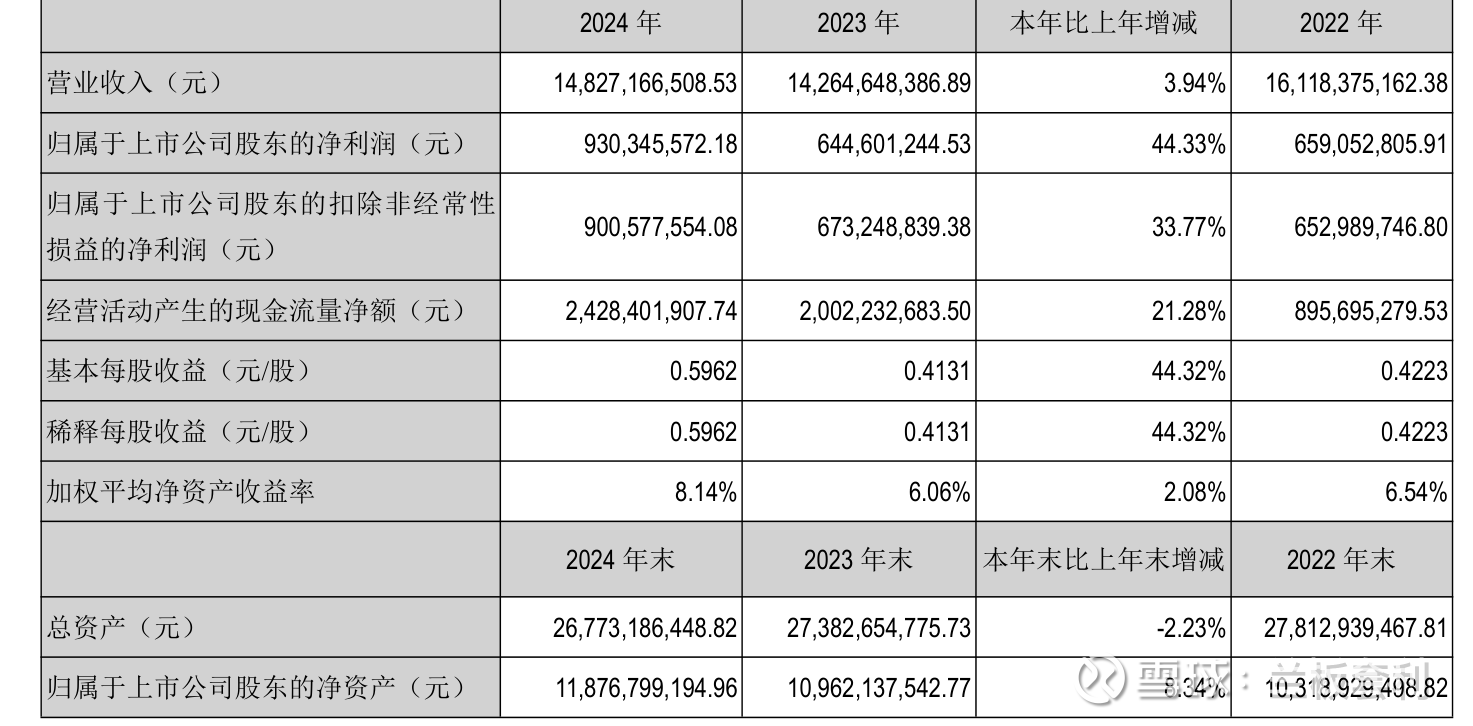

深科技的净利润同比大幅增长,堪称其发展历程中的一大亮点。2024 年,公司归属净利润达到 9.30 亿元 ,相较于 2023 年的 6.45 亿元,增长幅度高达 44.33%;2025 年第一季度,这一增长态势依旧强劲,归属于上市公司股东的净利润达到 1.79 亿元,同比增长 46.91% 。如此显著的增长,背后有着多方面的原因。

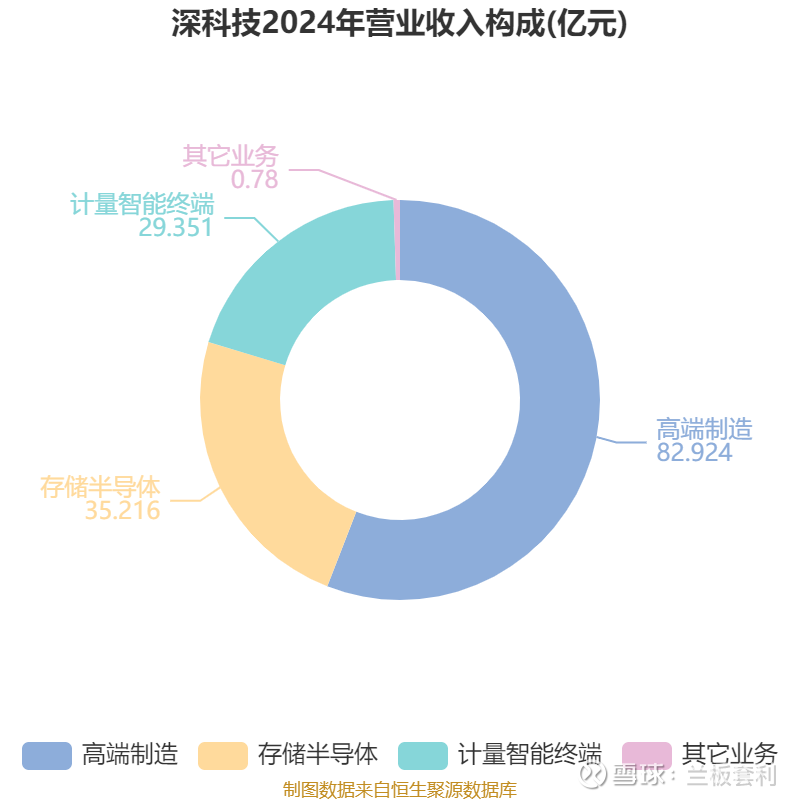

从业务发展角度来看,存储半导体业务的技术突破与市场需求回暖是重要驱动力。在技术层面,深科技取得了一系列关键进展。比如成功实现 Bumping(凸块)及 RDL(再布线层)项目的量产,这一成果使得芯片在电气连接和信号传输方面的性能得到大幅提升,能够满足更高端电子产品的需求;推动超薄存储芯片 PoPt 封装技术的商业化应用,让公司在轻薄型存储芯片封装领域占据了市场先机,吸引了众多对产品轻薄化有需求的客户,如智能手机、平板电脑制造商 。16 层堆叠技术和 uMCPSiP 封装技术具备量产能力,进一步巩固了公司在存储芯片封测领域的领先地位,提高了产品的存储密度和集成度,增强了产品在市场上的竞争力 。得益于 HDD 终端市场需求回暖,公司盘基片和硬盘磁头业务的销售量大幅提升,为净利润增长贡献了重要力量 。

高端制造业务的数字化转型也对净利润增长起到了积极作用。深科技在高端制造领域积极推进智慧供应链、数字化运营和智能制造项目,完成数字运营平台迭代和无代码云表平台开发,这些举措显著提升了生产效率和产品质量。通过 AI 视觉检测技术优化生产流程,能够及时发现生产过程中的缺陷和问题,减少了废品率和生产成本,实现了高效率、零缺陷、快交付的目标,进而提高了产品的市场竞争力和附加值,为公司带来了更多的业务订单和利润 。

在计量智能终端业务方面,深科技在国内外市场均取得了优异成绩。在国际市场,公司成功中标波兰、匈牙利、荷兰、西班牙及阿曼等地的智能表计项目,并在英国、巴基斯坦等国家的重点项目进展顺利,海外业务布局持续深化,拓宽了收入来源渠道 。在国内市场,公司连续三年中标国家电网计量设备招标采购项目,进一步巩固了在国内智能计量领域的核心竞争力和市场影响力,稳定的国内市场份额也为净利润增长提供了有力支撑 。

展望未来

深科技有望在多个方面实现进一步突破。在技术创新上,公司可能会在先进封装技术、芯片研发等领域取得更多成果,进一步提升技术实力和产品竞争力 。业务拓展方面,随着全球数字化进程的加速,芯片市场需求将持续增长,深科技有望凭借其技术和市场优势,在新兴应用领域如人工智能、物联网、新能源汽车等拓展业务,实现业务多元化发展,打开新的增长空间 。