芯片+CPO,中报增长最快的10家公司

兰板套利

· 江苏

行业浪潮:芯片 + CPO 崛起

在科技飞速发展的今天,芯片与 CPO(共封装光学)已然成为了推动行业进步的核心力量。随着人工智能、大数据、云计算等新兴技术的爆发式增长,数据量呈指数级攀升,对数据处理与传输的速度、效率提出了前所未有的高要求 ,芯片和 CPO 的重要性也愈发凸显。

芯片,作为电子设备的 “大脑”,是各类智能设备运行的基础,决定着设备的运算速度、存储能力等关键性能。无论是手机、电脑,还是数据中心的大型服务器,都离不开芯片的支持。而在人工智能领域,芯片更是承载着复杂的算法运算和海量数据处理,为模型训练与推理提供强大算力。像英伟达的 A100、H100 芯片,凭借卓越的性能,成为了当下 AI 计算的主力军,推动着 AI 技术在图像识别、自然语言处理等领域的突破 。

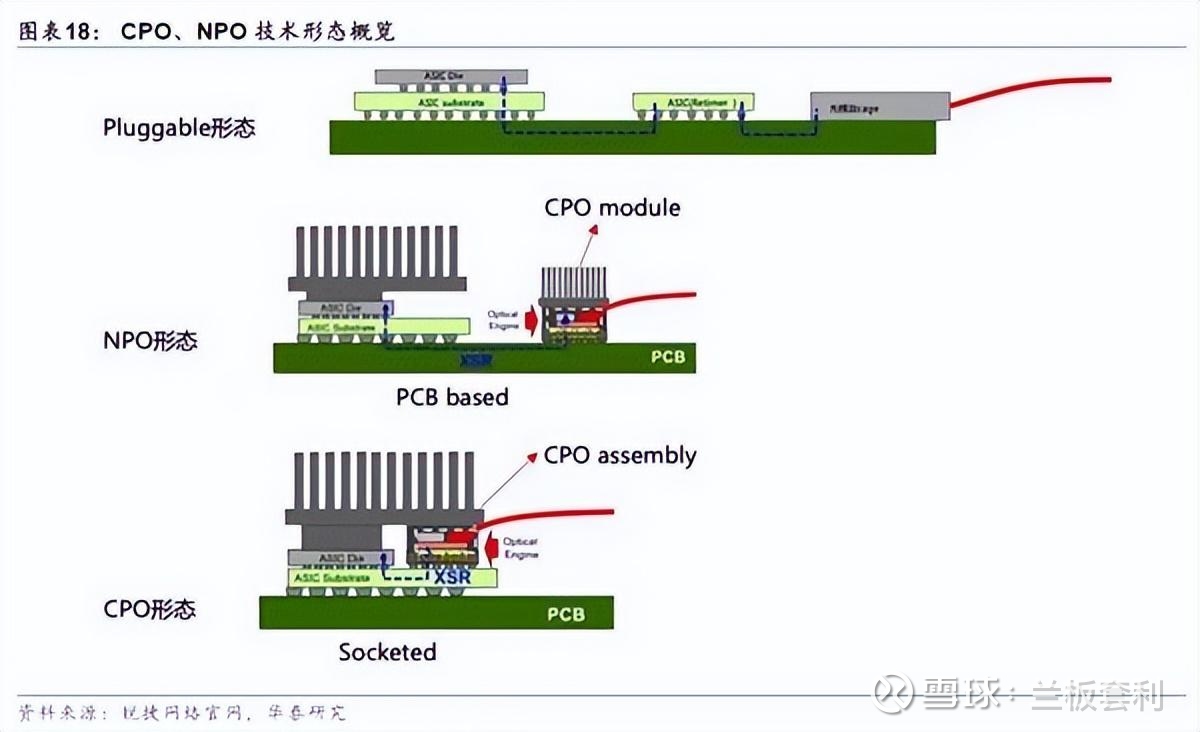

CPO 技术,则是解决数据中心带宽瓶颈的关键路径。它将光引擎与交换芯片封装在一起,实现了光信号在短距离内的高速、低损耗传

点击查看全文