人形机器人+稀土永磁,中报增长最快的10家公司

兰板套利

· 江苏

人形机器人与稀土永磁的紧密羁绊

近年来,人形机器人的发展可谓是突飞猛进,吸引了全球的目光 。从科技巨头到初创企业,纷纷在这个领域投入大量资源,致力于推动人形机器人从科幻走进现实。预计到 2032 年,全球人形机器人市场规模预计将从 2024 年的 32.8 亿美元增长到 660 亿美元,年复合增长率(CAGR)达到 45.5%。

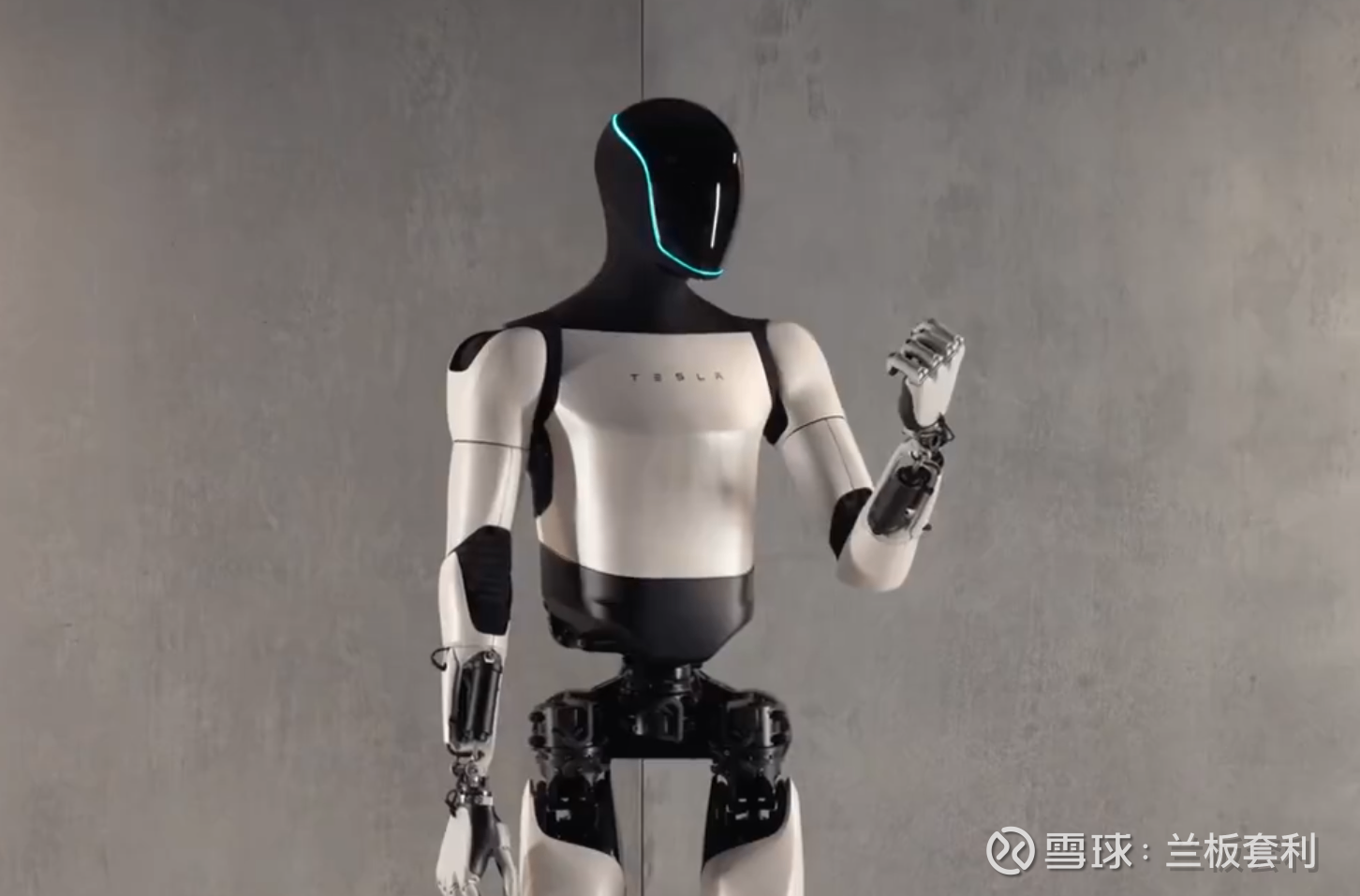

在人形机器人的众多核心技术中,稀土永磁材料扮演着举足轻重的角色。在人形机器人的驱动系统中,稀土永磁材料是高性能电机的核心组成部分。以特斯拉人形机器人 Optimus 为例,其驱动电机需要为机器人的关节和运动部件提供强大且稳定的动力,以实现各种复杂动作。稀土永磁材料的高磁能积和高饱和磁场特性,使其能够在较小的体积和重量下,产生强大的磁场,为电机提供高扭矩密度,确保机器人在运动过程中动作流畅、高效。相比传统电机,采用稀土永磁材料的电机具有更高的效率和功率密度,能够显著降

点击查看全文