共封装光学CPO概念:中报业绩大幅增长的六家公司

兰板套利

· 江苏

CPO 概念,究竟是什么?

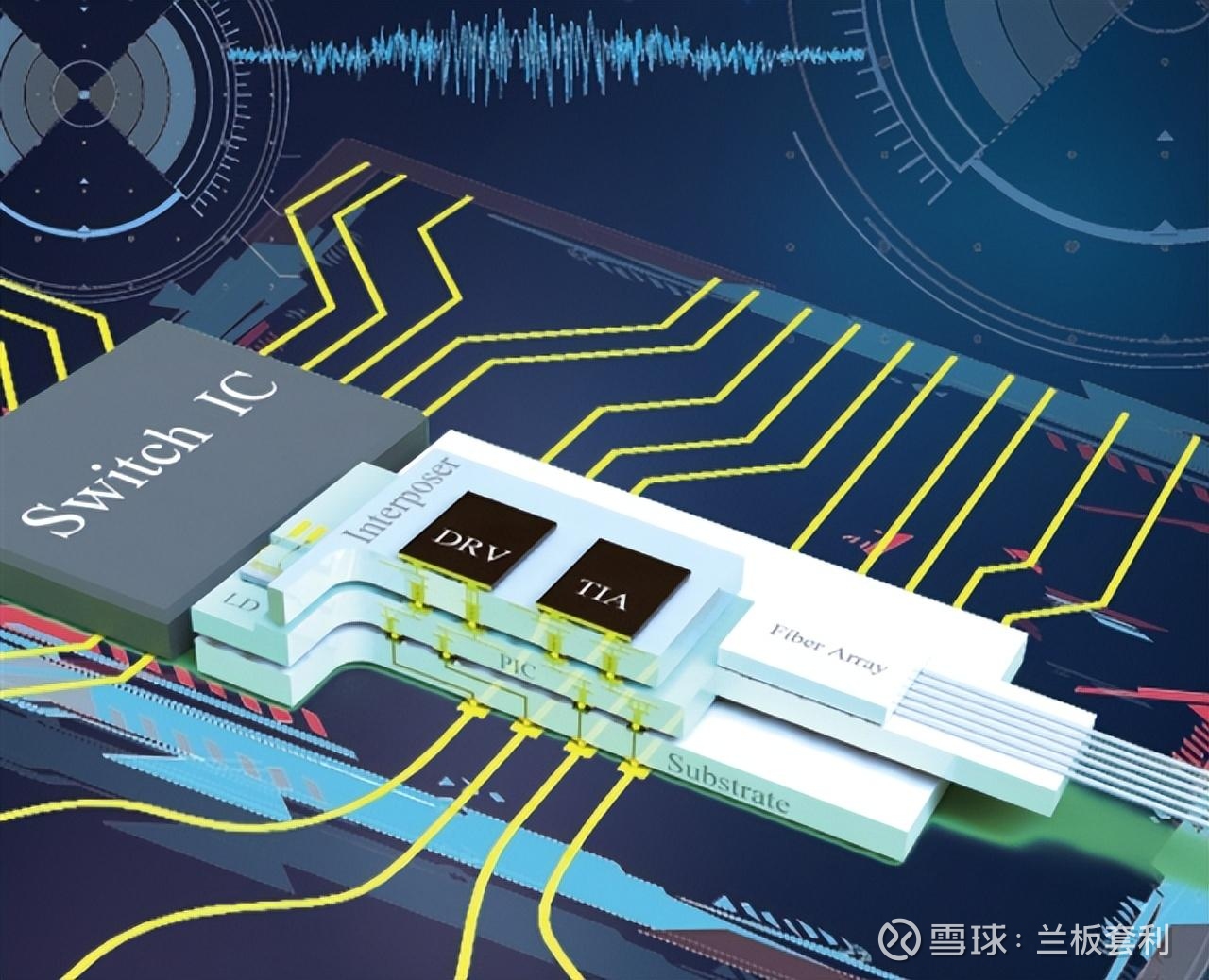

在深入探讨这六家公司的业绩增长奥秘之前,我们先来了解一下 CPO 概念究竟是什么。CPO,即共封装光学(Co-Packaged Optics),是一种将光模块与计算 / 交换芯片(如 ASIC、GPU)直接封装在同一基板上的先进集成技术 。

在传统的光通信系统中,光模块与芯片之间需要通过复杂的连接方式,信号传输路径长、损耗大。而 CPO 技术就像是一位 “空间魔法师”,它直接将光引擎(含激光器、调制器等)与芯片紧密共封装,把原本较长的电信号传输距离从厘米级缩短至毫米级。这一改变意义非凡,不仅有效减少了信号在传输过程中的损耗和干扰,还提高了信号的完整性和传输质量,就好比为数据传输搭建了一条超级高速公路,让数据能够更快速、更稳定地抵达目的地。

CPO 技术的优势还不止于此,它在降低功耗方面也表现出色,能让设备在运行时更加节能;而且随着集成度的提高,模块的尺寸得以减小,这

点击查看全文