光伏设备+储能,2025中报增长最快的10家公司

行业风口:光伏储能的爆发时代

在全球能源转型的大背景下,光伏设备与储能行业正站在时代的风口浪尖,迎来前所未有的发展机遇。随着 “双碳” 目标的推进,世界各国都在积极寻求可持续能源解决方案,以减少对传统化石能源的依赖,光伏和储能产业成为实现这一目标的关键力量。

市场需求方面,光伏和储能的应用场景不断拓展,从大型光伏电站到分布式光伏发电系统,从电网侧储能到用户侧储能,市场需求呈现出爆发式增长。2024 - 2028 年全球光伏新增装机预计年均复合增长率约为 12%,储能市场预计 2024 年全球储能新增装机将达到 69GW/169GWh,年复合增长率高达 17%,增长态势十分强劲。

在这样的行业热潮中,一批优秀的企业脱颖而出,成为推动行业发展的重要力量。今天,就让我们聚焦 2025 年中报增长最快的 10 家光伏设备与储能公司,深入了解它们的发展秘诀与市场表现。

十家公司业绩速览

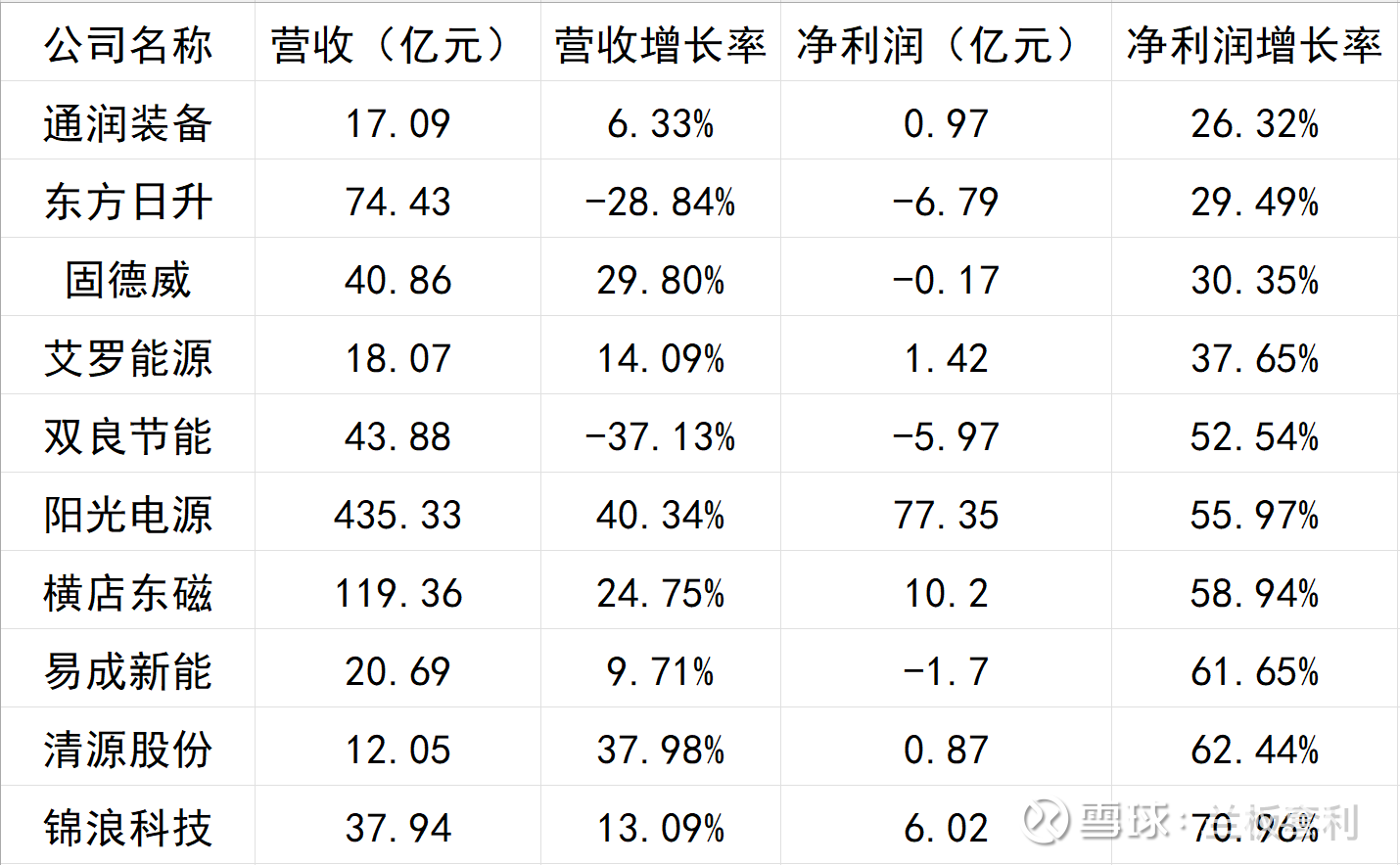

在深入剖析这些公司之前,先通过一组数据,对它们 2025 年中报的亮眼表现有一个直观的认识:

从表格中可以看出,这 10 家公司在营收和净利润方面展现出了不同程度的增长态势 ,尽管部分公司营收有所下滑,但净利润仍实现了增长,显示出强大的盈利能力和抗风险能力。接下来,让我们逐一走进这些公司,探寻它们的增长密码。

逐一点评增长密码

通润装备:双主业驱动增长

通润装备成功构建了钣金制品和光储设备双主业模式,为公司的持续增长奠定了坚实基础。在 2024 年,公司新能源业务成为主要增长点,光伏储能设备收入高达 20.18 亿元,同比增长 80.07%,毛利率提升至 30.31% 。这一显著增长得益于公司 2023 年的资产重组,收购正泰电源进军光伏逆变器及储能业务,不仅实现了业务的多元化,还借助正泰电源在光储领域的技术和市场优势,迅速打开市场,提升了盈利能力。此外,公司金属制品业务也随着海外消费市场的回暖而实现增长,双主业协同发展,共同推动了公司业绩的提升。

东方日升:技术转型与业务拓展

东方日升在异质结技术上的突破以及储能业务的积极布局,是其在行业困境中实现业绩改善的关键。公司早在 2019 年就开始研发异质结技术,并于 2022 年实现 210 尺寸薄片异质结电池首片成功下线,成为行业内为数不多实现 HJT 产品量产的企业 。2024 年,公司研发的钙钛矿 / 晶硅异质结叠层太阳能电池实现了 30.99% 的转化效率,技术优势显著。同时,东方日升加速推动储能业务发展,自 2018 年收购双一力(宁波)电池有限公司切入储能赛道后,已形成从电池、模组到工商业及大型储能系统的完整布局,其液冷储能电池系统通过中美两地 UL9540A 认证,具备强大的市场竞争力,为公司打造了 “光伏 + 储能” 双增长曲线。

固德威:海外市场与产品迭代

固德威在海外逆变器和电池包业务上的高增速,彰显了其在国际市场的强大竞争力。2025 年上半年,公司实现营业收入 40.86 亿元,同比增长 29.80%;逆变器销售 39.95 万台,同比增长 43.45%;储能电池实现销售 214.47MWh,同比增长 62.65% 。公司持续投入研发,不断进行产品迭代升级,满足不同市场和客户的需求。澳洲发布户储补贴政策后,公司凭借其优质的产品和完善的市场布局,有望在当地市场实现业绩的进一步增长。此外,公司在欧洲、东南亚等海外市场也具备广阔的发展空间,持续的市场拓展和产品创新将助力其保持行业领先地位。

艾罗能源:海外业务的亮眼表现

艾罗能源专注于面向海外客户的光伏储能业务,在分布式光伏储能及并网领域建立了显著的市场优势。公司是行业内少数具备储能逆变器和储能电池协同一体化研发能力并能批量生产的企业,早在 2013 年就推出首款储能逆变器,2016 年开始研发储能电池并于 2018 年成功推向市场,实现了两者的同时量产,先发优势明显 。其业务主要集中于欧洲,已取得全球多个地区和国家超过 500 项认证,产品销售区域覆盖全球 80 多个国家。2025 年,公司实现营业总收入增长,归属净利润也实现了同比增长,在海外市场的强劲表现为公司的发展提供了有力支撑。

双良节能:技术合作与业务布局

双良节能在光伏新能源系统业务上取得了一定成果,同时积极与中科院合作进行储能技术储备。2024 年,公司光伏与新能源装备业务营收占比显著提升,单晶硅三期产能完成爬坡,进入行业前三 。多晶硅还原炉市场占有率连续多年超 65%,并成功中标阿曼联合太阳能项目。在储能技术方面,公司与中科院研究员团队合作研发兆瓦级模块化液冷储能装备及调峰系统,形成了液冷储能关键技术储备。虽然公司受到市场需求变化和竞争加剧的影响,光伏硅片与组件业务收入下滑,但通过技术创新和业务布局的不断优化,有望在未来实现业绩的回升。

阳光电源:全面布局与行业领先

阳光电源作为行业龙头,在光伏逆变器和储能系统领域拥有广泛的产品线和领先的技术、市场地位。公司产品涵盖光伏逆变器、储能系统、风电变流器等多个领域,能够为客户提供一站式的能源解决方案 。在光伏逆变器市场,阳光电源凭借其高效、可靠的产品,占据了较大的市场份额;在储能系统方面,公司不断加大研发投入,提升产品性能和储能效率,积极参与国内外储能项目建设。2025 年上半年,公司实现营业收入 435.33 亿元,同比增长 40.34%;净利润 77.35 亿元,同比增长 55.97%,展现出强大的盈利能力和市场竞争力。

横店东磁:产业链优势与产能扩张

横店东磁在太阳能光伏产业链上具备完整性,从硅片、电池片到组件的垂直一体化布局,使其在成本控制和产品质量上拥有优势。公司不断进行产能扩张,提升生产规模和市场份额。2025 年上半年,实现营业收入 85.37 亿元,同比增长 15.64%;净利润 9.28 亿元,同比增长 41.03% 。通过持续的技术创新和产能扩张,公司能够更好地满足市场需求,提高产品的性价比,进一步巩固其在光伏市场的地位,为业绩增长提供持续动力。

易成新能:技术与产能的双重优势

易成新能子公司在单晶硅太阳能电池片上拥有技术优势,同时积极布局全钒液流电池储能系统项目。子公司生产的单晶硅太阳能电池片在转换效率、稳定性等方面表现出色,能够满足市场对高效光伏产品的需求 。全钒液流电池储能系统项目具有广阔的发展前景,该技术具有安全性高、循环寿命长、充放电效率高等优点,随着储能市场的快速发展,有望为公司带来新的业绩增长点。2025 年上半年,公司实现营业收入 51.34 亿元,同比增长 12.76%;净利润 1.04 亿元,同比增长 112.65%,技术和产能优势逐渐转化为业绩增长动力。

清源股份:海外市场与技术创新

清源股份在海外分布式光伏配套设备市场具有先发优势,通过持续的技术创新巩固市场份额。公司产品涵盖光伏支架、光伏并网逆变器等,在欧洲、澳洲等海外市场获得了广泛认可 。公司注重技术研发,不断推出适应不同市场需求的新产品,提高产品的性能和可靠性。例如,在光伏支架方面,公司研发的新型支架系统能够更好地适应复杂的地形和气候条件,降低安装成本,提高发电效率。2025 年上半年,公司实现营业收入 16.52 亿元,同比增长 27.64%;净利润 0.89 亿元,同比增长 130.92%,海外市场的拓展和技术创新为公司带来了显著的业绩增长。

锦浪科技:核心业务的高速增长

锦浪科技的组串式逆变器和储能逆变器业务实现了高速增长,在户用光伏发电和储能领域竞争力强劲。公司专注于逆变器的研发、生产和销售,产品在转换效率、稳定性等方面处于行业领先水平 。在户用市场,公司凭借其高效、便捷的逆变器产品,满足了家庭用户对光伏发电和储能的需求,市场份额不断扩大。2025 年上半年,实现营业收入 37.94 亿元,同比增长 13.09%;净利润 6.02 亿元,同比增长 70.96%。公司持续加大研发投入,不断优化产品性能,拓展市场渠道,有望在未来保持核心业务的高增长态势。

未来展望

通润装备的双主业模式有望在市场拓展和技术创新中实现更高效的协同发展;东方日升凭借异质结和储能技术优势,有望在全球市场中占据更重要的地位;固德威、艾罗能源和清源股份等在海外市场的深耕,将受益于国际市场对清洁能源的旺盛需求;阳光电源作为行业龙头,将继续引领行业发展,推动技术进步和市场拓展;横店东磁、易成新能和双良节能等公司也将通过技术创新、产能扩张和业务布局优化,实现业绩的稳步增长;锦浪科技在核心业务上的持续创新,将巩固其在户用光伏和储能领域的领先地位。

展望未来,这 10 家公司在光伏设备与储能行业中拥有广阔的发展空间。随着全球能源转型的加速推进,光伏和储能市场需求将持续增长,为这些公司提供了持续发展的动力。