瀚蓝环境:低估值高分红的城市环境集成王者

瀚蓝环境,何许人也?

在环保行业的广阔版图中,瀚蓝环境宛如一颗耀眼的明星,散发着独特的光芒。它是一家专注于环境服务产业的上市公司,更是当之无愧的城市环境集成龙头。

瀚蓝环境的业务范围广泛,涵盖固废处理、能源、供水、排水等多个关键领域 ,业务覆盖全国 20 个省区市、54 个城市、77 个县区。在固废处理领域,它已形成前端环卫一体化、中端转运及后端处理的纵向全链条发展模式,以及生活垃圾、餐厨垃圾、污泥、工业危废等横向协同一体化、资源化利用优势,服务 “无废城市” 建设的综合环境治理服务能力持续提升,生活垃圾处理能力近 10 万吨 / 日,已然成为国内垃圾焚烧发电行业 TOP3、A 股 TOP1 企业。在能源方面,业务领域覆盖城市燃气和新能源,在营业务包括城市天然气、LNG 贸易、瓶装液化石油气、氢能、热能等,全力保障城市绿色低碳能源供给。供水业务拥有从取水、制水、输水到终端客户服务的全产业链,日均供水能力达到 165 万立方米。排水业务则通过 BOT、TOT 和委托运营等方式,在南海全区所有镇街布局,总处理规模约 60 万立方米 / 日 ,运营管理的市政排水管网超 1000 公里及 42 座污水泵站。凭借着如此全面且深入的业务布局,瀚蓝环境为城市的可持续发展提供了全方位、一体化的环境服务解决方案。

低估值:价值被市场低估的明珠

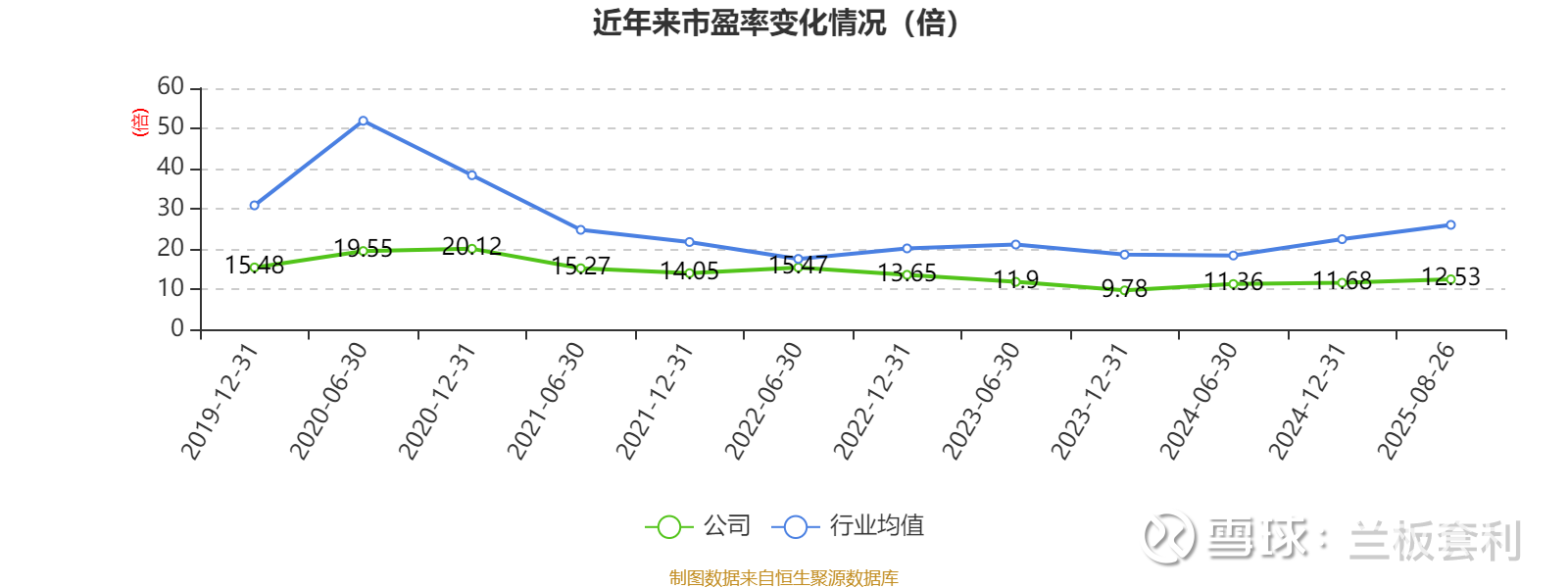

(一)当前估值水平剖析

以8月26日收盘价计算,瀚蓝环境目前市盈率(TTM)约为12.53倍,市净率(LF)约1.59倍,市销率(TTM)约1.85倍。通过这组数据的直观对比,瀚蓝环境的估值水平明显低于行业平均,宛如一颗被市场低估的明珠,在行业中默默散发着独特的价值光芒。

(二)低估值原因探究

瀚蓝环境的低估值并非偶然,背后有着多方面的因素。从市场环境来看,近年来宏观经济形势的波动以及环保行业政策的不断调整,使得市场整体对环保企业的未来增长预期变得谨慎。在行业认知方面,市场存在一定程度的偏差。瀚蓝环境业务的综合性和复杂性,涵盖固废处理、能源、供水、排水等多个业务板块,各板块之间相互协同又各具特点,这种多元化的业务布局虽然为公司构建了强大的护城河。另外,应收账款问题也是导致瀚蓝环境低估值的一个重要因素。随着业务规模的不断扩大,公司的应收账款规模也在持续增加。从数据上看,2019 - 2023 年,其应收账款 / 总收入的比值从 14.7% 逐渐上升至 25.4% ,2024 年末应收账款合计 42.5 亿元,比 2023 年末增长 30%。

高分红:真金白银的回报

(一)分红政策与历史分红数据

瀚蓝环境一直以来都秉持着积极回报股东的理念,其分红政策犹如一股稳定的暖流。自上市以来,瀚蓝环境年年分红,分红稳定性堪称行业典范。

(二)高分红背后的支撑因素

瀚蓝环境能够持续高分红,并非偶然,其背后有着坚实的支撑因素。稳定的盈利能力是高分红的基石。公司在固废处理、能源、供水等核心业务领域均取得了显著的成绩。

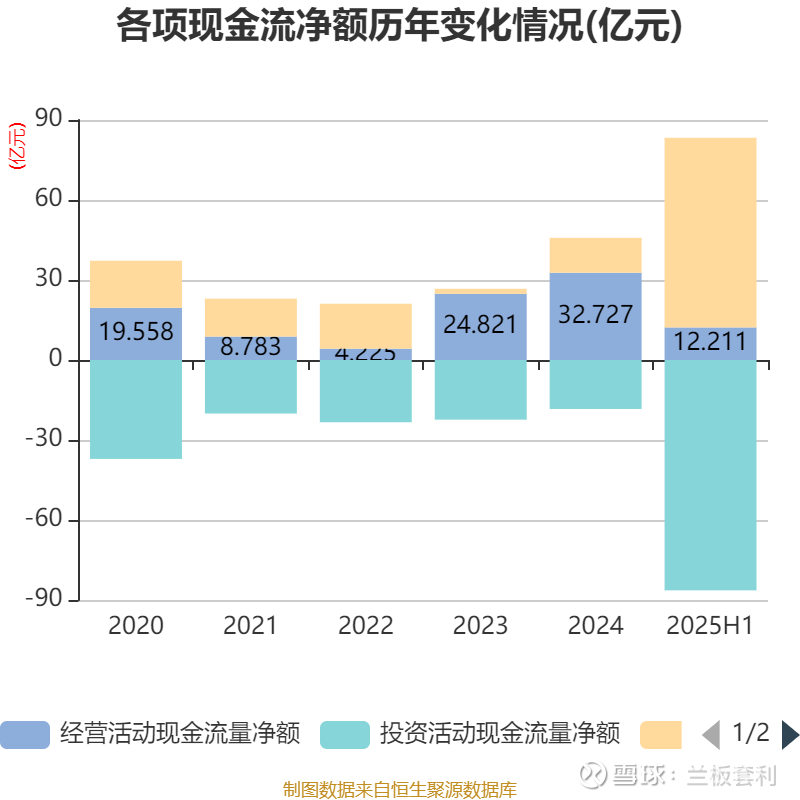

良好的现金流状况也是关键因素之一。2024 年,公司经营活动产生的现金流量净额达到 32.73 亿元,同比增长 31.85% 。2025年上半年,公司经营活动现金流净额为12.21亿元,同比增长29.77%。

业务布局:构建强大护城河

(一)固废处理核心业务

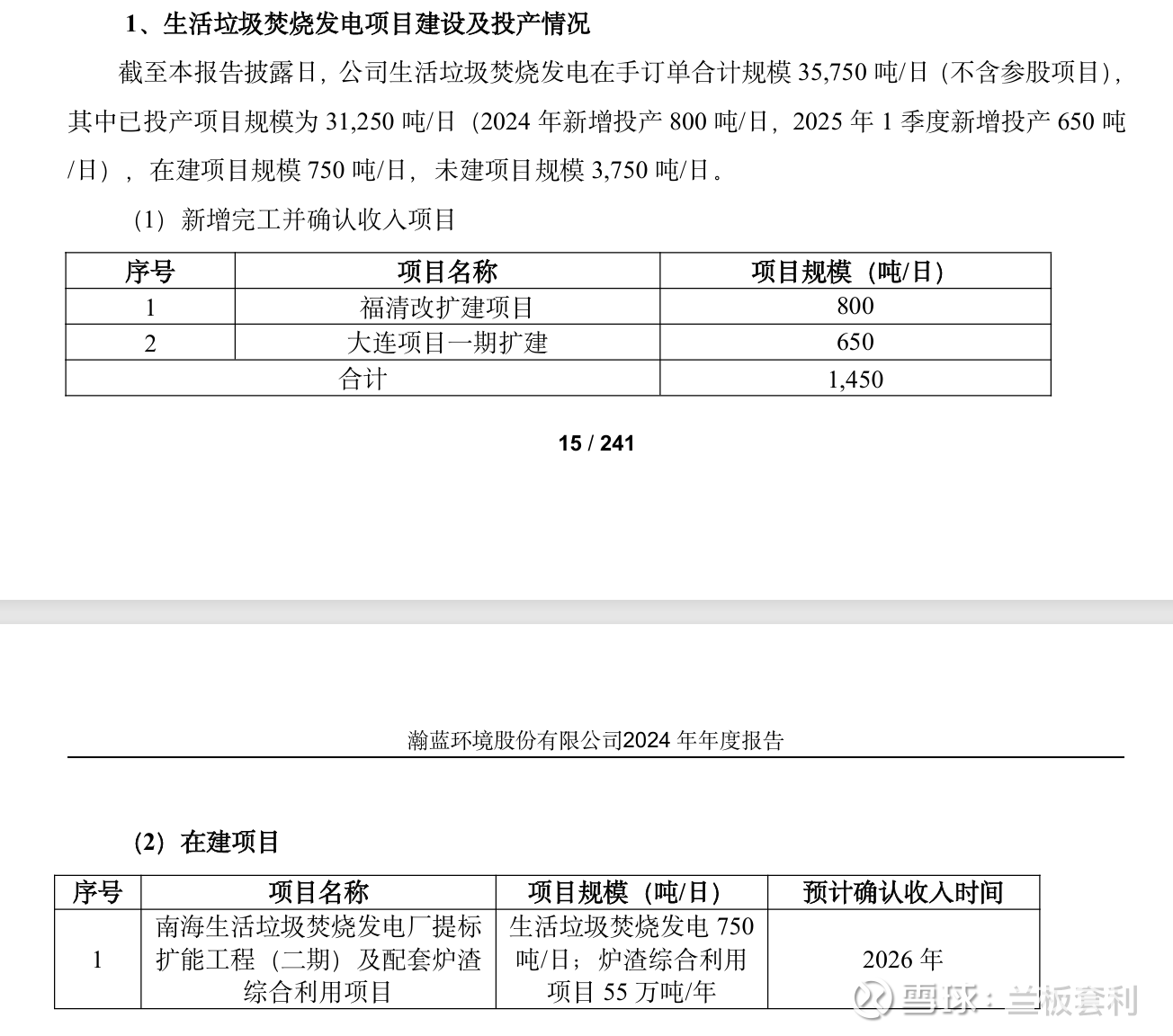

固废处理业务是瀚蓝环境的核心与灵魂,宛如一座坚固的堡垒,为公司的发展奠定了坚实的基础。在垃圾焚烧发电方面,瀚蓝环境成绩斐然。截至 2024 年末,公司生活垃圾焚烧发电在手订单合计规模 35,750 吨 / 日(不含参股项目) ,已投产项目规模为 31,250 吨 / 日(2024 年新增投产 800 吨 / 日,2025 年 1 季度新增投产 650 吨 / 日) ,在建项目规模 750 吨 / 日,未建项目规模 3,750 吨 / 日。

公司采用的垃圾焚烧技术,能够高效地将垃圾转化为电能,实现资源的循环利用。同时,通过精细化的运营管理,不断优化生产流程,提高设备运行效率,降低运营成本,使得垃圾焚烧发电业务的盈利能力不断增强。在环保标准日益严格的今天,瀚蓝环境的垃圾焚烧发电厂严格遵守排放标准,配备了先进的污染处理设备,对焚烧过程中产生的废气、废渣等污染物进行有效处理,确保对环境的影响降到最低。

在危废处理领域,瀚蓝环境同样表现出色。公司拥有专业的危废处理团队和先进的处理设施,能够对各类危险废物进行安全、有效的处理。通过严格的分类、收集、运输和处理流程,确保危废得到妥善处置,防止对土壤、水源和空气造成污染。凭借着在危废处理领域的专业能力和良好口碑,瀚蓝环境在市场中占据了一席之地,为公司的业务增长贡献了重要力量。

(二)水务与能源业务协同发展

水务和能源业务作为瀚蓝环境的两大重要板块,与固废处理业务紧密协同,共同奏响了公司发展的和谐乐章。水务业务涵盖了供水和排水两个关键环节,为城市的水资源合理利用和水环境改善发挥着重要作用。在供水方面,瀚蓝环境拥有从取水、制水、输水到终端客户服务的全产业链,日均供水能力达到 165 万立方米 ,供水产销差率控制在 6.84%,同比降低 0.88 个百分点,处于行业前列 。通过优化供水流程、加强管网维护和升级改造供水设施,公司确保了供水的安全、稳定和高效,为居民和企业提供了优质的水资源。

排水业务同样毫不逊色,公司通过 BOT、TOT 和委托运营等方式,在南海全区所有镇街布局,总处理规模约 60 万立方米 / 日 ,运营管理的市政排水管网超 1000 公里及 42 座污水泵站 。2024 年,排水业务实现主营业务收入 7.46 亿元,同比增长 3.60% 。公司采用先进的污水处理技术,对生活污水和工业废水进行深度处理,使其达到排放标准后再排放,有效保护了当地的水环境。同时,积极探索污水回用技术,将处理后的水资源应用于工业生产和城市绿化等领域,提高了水资源的利用效率。

能源业务领域,瀚蓝环境覆盖城市燃气和新能源,在营业务包括城市天然气、LNG 贸易、瓶装液化石油气、氢能、热能等 。2024 年,能源业务实现主营业务收入 37.58 亿元,占比 32.72% 。公司通过建设完善的燃气管道网络,为居民和企业提供稳定、清洁的能源,减少了对传统煤炭等高污染能源的依赖,有助于降低大气污染物的排放。在新能源领域,积极探索光伏发电、分布式能源等解决方案,全力保障城市绿色低碳能源供给,推动区域产业升级与经济高质量发展。

水务、能源业务与固废处理业务之间的协同效应十分显著。在固废处理过程中,产生的热能可以被回收利用,用于供热或发电,实现了能源的梯级利用,提高了资源利用效率。而水务业务中的污水处理过程,也可以与固废处理业务中的污泥处理相结合,实现协同处置,降低处理成本。这种协同发展模式,不仅增强了公司各业务板块的竞争力,也为公司带来了更多的盈利增长点,进一步提升了公司的整体业绩和市场竞争力。

未来展望:潜力无限

环保行业正迎来前所未有的发展机遇,随着城市化进程的加速和人们生活水平的提高,对优质环境服务的需求呈现出爆发式增长。城市生活垃圾的日益增多,对垃圾处理能力提出了更高的要求;工业生产的快速发展,也使得工业废水、废气、废渣等污染物的处理需求大幅增加。在能源领域,随着能源结构调整的推进,对清洁能源的需求不断上升,为瀚蓝环境在城市燃气、新能源等业务的拓展提供了广阔的市场空间。