数据中心+铜缆高速连接,中报增长最快的10家公司

数据中心与铜缆高速连接的发展现状

在数字化浪潮汹涌澎湃的当下,数据已毋庸置疑地成为驱动社会发展的核心要素 ,从我们日常使用的智能手机、电脑,到背后庞大的数据中心、5G 基站,再到新兴的工业自动化、智能汽车等领域,都离不开数据的快速传输。而数据传输的速度与稳定性,直接决定了我们生活、工作的效率与体验。

近年来,随着人工智能、云计算、大数据等新兴技术的迅猛发展,全球数据量呈爆发式增长。数据中心作为信息存储、处理和交换的核心枢纽,在现代信息技术环境中扮演着至关重要的角色。随着云计算、大数据、人工智能等技术的广泛应用,数据中心的规模和复杂度不断提升,2023 年中国数据中心市场规模达到了 1900 亿元,预计到 2027 年将增长至 3300 亿元 。超大规模数据中心不断涌现,其内部服务器数量众多,服务器与交换机、存储设备之间的连接需要大量的高速铜缆,以确保数据的快速传输和处理。

在数据传输的赛道上,铜缆高速连接技术凭借其独特的优势,逐渐崭露头角,成为了支撑数字世界高效运转的中流砥柱。与传统的连接方式相比,铜缆高速连接技术以其成本低、传输速率高、能耗低等显著优势,在短距传输领域成功替代光模块和 AOC,成为众多企业的首选。从 2023 年至 2027 年,高速铜缆市场将以 25% 的复合年增长率(CAGR)持续扩张 ,预计到 2027 年,高速铜缆的年出货量将首次超过 2000 万条。

在中国市场,2024 年铜高速连接器产业规模已达 12 亿美元,2022 年国内高速线缆市场规模已突破百亿元,并预计在未来五年内将增加一倍以上,到 2027 年,中国高速铜缆市场规模有望超过 12 亿美金。特别是在数据中心领域,铜缆高速连接技术凭借高传输带宽、阻抗一致性好和抗干扰能力强等特点,成为数据中心内部设备互联的重要选择,像英伟达的 gb200ai 算力服务器就采用了铜缆高速连接器。

在这样的行业发展大背景下,有 10 家公司脱颖而出,在中报中展现出了强劲的增长势头,它们分别是新亚电子、沃尔核材、兆龙互连、胜蓝股份、金信诺、太辰光、瑞可达、得润电子、远东股份、华丰科技。接下来,就让我们深入了解一下这 10 家公司,看看它们在数据中心铜缆高速连接领域的独特优势和发展潜力。

新亚电子:业务多元,铜缆业务增长强劲

新亚电子作为中国精细电子线材领域的领军企业,近年来在高频高速数据线材领域取得了显著的技术突破,尤其是在 AI 服务器和数据中心应用的高端线材市场。公司创建于 1987 年,是一家专注于电线电缆研发、制造和销售的企业,产品广泛应用于家电、通信基站、数据中心、汽车、医疗设备等多个领域,已成功打破高端市场被国外品牌垄断的局面,实现进口替代。

根据新亚电子 2025 年中报显示,公司营业总收入 19.45 亿元,同比上升 19.57%,归母净利润 9916.61 万元,同比上升 31.83% 。按单季度数据看,第二季度营业总收入 10.64 亿元,同比上升 13.79%,第二季度归母净利润 5189.87 万元,同比上升 46.45%。这样亮眼的成绩,无疑彰显了新亚电子在市场中的强大竞争力和发展潜力。

在众多业务板块中,新亚电子的高频高速铜缆连接线业务表现尤为突出。2024 年,该业务实现营业收入 11,682.66 万元,同比增长 102.88%,主要应用于 AI 人工智能、服务器和液冷服务器设备。公司通过与全球连接器巨头安费诺的深度合作,成功开发了具有自主知识产权的 “藕芯高速线” 等创新技术。

在技术研发上,新亚电子持续投入,累计投资超 7000 万元引进先进设备,拥有矢量网络分析仪、阻抗测试仪等高端仪器,为产品性能的一致性和稳定性提供了保障,并且不断对藕芯技术进行迭代升级,面对未来 448G、PCIe7.0 等更高需求,公司在现有单芯藕孔方案的基础上又开发了双芯共挤藕芯结构,并已进行专利布局,确保了公司技术优势的可持续性。其高频高速数据线材支持最新的高速传输标准,具备低延迟和高带宽的特点,能够满足现代数据中心对快速、稳定连接的需求。凭借着领先的技术,新亚电子的产品已通过安费诺进入戴尔、惠普、谷歌等全球服务器制造商供应链,带动数据线材业务营收突破 1.17 亿元,同比增长超一倍。

同时,新亚电子通过引入 MES 系统,实现生产流程的智能化管理,极大提高了生产效率和产品质量,订单交付周期仅为 3-7 天,远低于行业竞争对手的 1-2 周。公司还拥有 CNAS 认可的检测中心,能够全方位把控产品性能,确保产品在下游客户中树立良好的品牌形象。不仅如此,新亚电子通过内生增长和外延并购相结合的方式,不断丰富产品线布局,完成了 “年产 385 万公里智能化精细数控线材扩能建设项目”,新增了新能源产品线和汽车产品线,还通过收购中德电缆和科宝光电,积极拓展海外市场,进一步提升其国际市场份额。

沃尔核材:高速通信线业务亮眼,多业务协同发展

沃尔核材成立于 1998 年,2007 年在深交所上市,是中国首屈一指的高分子核辐射改性新材料研发制造商。公司业务围绕 “新材料 + 新能源” 展开,涵盖电子、电力、电线及新能源四大板块,在热缩材料、电力电缆附件、高速通信线和新能源汽车充电枪等领域均有深入布局。

2025 年中报数据显示,沃尔核材交出了一份令人满意的答卷,主营收入 39.45 亿元,同比上升 27.46%;归母净利润 5.58 亿元,同比上升 33.06%;扣非净利润 5.38 亿元,同比上升 36.95% 。其中 2025 年第二季度,公司单季度主营收入 21.86 亿元,同比上升 28.15%;单季度归母净利润 3.08 亿元,同比上升 30.86%;单季度扣非净利润 2.97 亿元,同比上升 34.95% ,负债率 44.67%,投资收益 340.32 万元,财务费用 1713.97 万元,毛利率 32.45%。

电线业务是沃尔核材增长最快的板块,其中子公司乐庭智联负责运营的铜缆高速连接业务,专注于研发、生产和销售 400G、800G 高速通信线等 DAC 铜电缆产品,凭借低功耗、高性价比、高速率等显著优势,在数据中心短距离信号传输领域占据了重要地位。2024 年公司高速通信线订单趋于饱和,2024 年上半年实现营收 7.67 亿元,同比增长 38.27%,2025 年上半年持续快速增长,其高速通信线整体营收位居国内同行业首位。技术创新是沃尔核材保持领先的关键,公司完成了 PCIe6.0 产品的开发,该产品性能衰减小、可靠性高,已进入小批量试用阶段,还成功开发了多款单通道 224G 高速通信线样品,部分产品已通过重要客户验证,目前正在推进 448G 下一代样品开发。市场方面,沃尔核材与英伟达、戴尔等行业领军企业建立了长期稳定的合作关系,进一步巩固了其在铜缆高速连接市场的地位。

除了铜缆高速连接业务,沃尔核材的其他业务板块也表现出色。在电子产品领域,2024 年上半年实现营收 12.03 亿元,同比增长 16.85%;电力产品业务 2024 年上半年实现营收 6.19 亿元,同比增长 17.76%;新能源汽车业务 2024 年上半年实现营收 4.32 亿元,同比增长 25.83% 。多业务板块的协同发展,使得沃尔核材在市场波动中展现出强大的韧性和抗风险能力,各业务之间相互促进、资源共享,共同推动公司整体业绩的提升。

兆龙互连:业绩超预期,高速铜缆前景广阔

兆龙互连是国内领先的数据电缆、专用电缆和连接产品设计与制造的高新技术企业,在数据通信领域拥有深厚的技术积累和丰富的市场经验,已逐渐发展成为细分领域的龙头企业,连续 5 年荣获浙江省经济和信息化委员会颁发的 “浙江省电子信息产业百强企业” 称号。

2025 年中报显示,兆龙互连的业绩表现十分亮眼,公司营业总收入 9.72 亿元,同比上升 14.29% ,归母净利润 8961.01 万元,同比上升 50.3% 。按单季度数据看,第二季度营业总收入 5.24 亿元,同比上升 8.74%,第二季度归母净利润 5701.78 万元,同比上升 35.72% 。本报告期兆龙互连盈利能力上升,毛利率同比增幅 31.09%,净利率同比增幅 31.51%。

从业务板块来看,专用电缆板块和连接产品的高速增长成为公司业绩增长的主要驱动力。2025 年上半年专用电缆板块实现营收 1.75 亿元,同增 154.73%,连接产品实现营收 1.13 亿元,同增 46.80%,在营收高速增长的同时,专用电缆板块实现毛利率 50.86%,同增 21.46%,大幅提振公司整体盈利水平。公司的高速传输电缆主要应用场景为算力中心,可用于单通道最高传输速率 224Gb/s 的产品应用,随着人工智能的进一步发展,智算中心互连速率将持续提升,对于绿色低碳、可靠性的需求也将进一步拓展公司该板块产品的市场规模。

在市场布局上,兆龙互连不仅在国内市场根基稳固,还积极拓展海外版图,产品畅销全球 100 余国家和地区,出口额于全国同类产品企业中连年居首。公司通过在泰国设立生产基地,借助当地贸易与区位优势强化境外业务合作,提升应对国际贸易形势变化的竞争力,目前泰国工厂已顺利投入生产运营,海外客户已陆续到访泰国工厂进行考察和审核工作。

胜蓝股份:连接器业务增长,客户资源优质

胜蓝股份是一家专注于电子连接器及精密零组件研发、生产及销售的高新技术企业,在行业内已建立起较高的知名度和影响力,其高速背板连接器技术更是在国内处于领先地位。公司产品广泛应用于消费类电子、新能源汽车等多个领域,形成了多元化的业务布局。

2025 年中报显示,胜蓝股份的业绩增长态势十分显著,公司营业总收入 7.74 亿元,同比上升 28.97% ,归母净利润 8400.87 万元,同比上升 58.13% 。按单季度数据看,第二季度营业总收入 4.38 亿元,同比上升 39.8%,第二季度归母净利润 5386.55 万元,同比上升 71.81% 。在盈利能力方面,本报告期胜蓝股份毛利率同比增幅 2.81%,净利率同比增幅 28.96% ,展现出良好的盈利增长趋势。

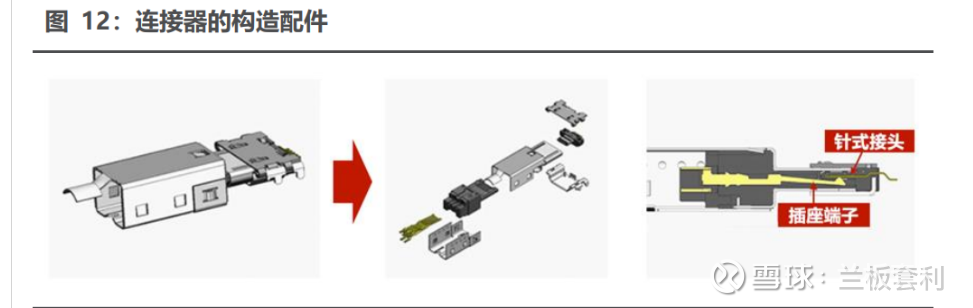

高频高速连接器业务是胜蓝股份在数据中心铜缆高速连接领域的核心业务之一,该业务主要应用于数据中心、服务器等设备,能够满足数据中心对高速、稳定数据传输的严格要求。随着 AI 云计算、智能汽车、工业自动化和人工智能技术的快速发展,对高速、低延迟的数据传输需求与日俱增,胜蓝股份的高频高速连接器凭借其出色的性能,在市场中获得了广泛认可。公司在该领域持续投入研发,不断提升产品性能和技术水平,成功突破了国外龙头企业的高速背板连接器技术封锁,还成功开发了 800G 传输速率的高速电缆组件,其高速互连产品在大型数据中心与高速通信领域得到了重要应用。

胜蓝股份在市场拓展方面取得了显著成效,与众多知名企业建立了长期稳定的合作关系,目前公司高频高速连接器主要供给浪潮、联想、曙光等客户,这些优质的客户资源不仅为公司带来了稳定的收入来源,也进一步提升了公司的品牌知名度和市场竞争力。在新能源汽车和人形机器人等新兴领域,胜蓝股份也积极布局,其研发生产的高频高速连接器产品可以适配英伟达的 GPU 服务器,是英伟达的连接器产品供应商,在飞行汽车领域,其研发生产的铜缆高速连接器可以应用在飞行汽车上,客户包括小鹏汇天和大疆等,随着这些新兴领域的快速发展,胜蓝股份有望凭借其技术和市场优势,获得更多的市场份额和发展机会。

金信诺:内外连接产品全面布局,业绩增长稳定

金信诺是一家在通信领域拥有深厚技术积累和广泛业务布局的企业,主要从事通信电缆及光纤光缆、通信组件及连接器、PCB 系列、卫星及无线通讯产品的研发、生产和销售 ,产品广泛应用于通信、数据中心、特种科工等多个领域。公司在通信领域深耕 20 余年,作为国内 5G 基站核心供应商,其半柔射频电缆技术打破美国垄断,产品覆盖爱立信、华为、中兴等全球头部客户,全球市占率稳居前列,2024 年公司海外营收占比提升至 40%,北美市场订单逆势增长 30%,并通过在泰国、越南布局工厂来化解关税风险。

2025 年中报显示,金信诺的业绩增长态势良好,公司营业总收入 12.23 亿元,同比上升 17.89% ,归母净利润 515.66 万元,同比上升 60.54% 。按单季度数据看,第二季度营业总收入 6.6 亿元,同比上升 15.45%,第二季度归母净利润 195.74 万元,虽然同比下降 92.24%,但扣非净利润 - 60.57 万元,同比上升 92.85% 。

在数据中心铜缆高速连接领域,金信诺有着独特的业务布局和技术优势。现阶段公司高速业务的 90% 用于服务器内部的高速连接,其高速裸线及应用于服务器内部的高速组件已经量产并批量供应超聚变(华为)、浪潮、联想、H3C 等主流服务器厂商,高速线缆与连接器目前可以匹配到英特尔下一代平台(pcie5.0)以及下下一代平台(pcie 6.0),为国内厂商的技术第一梯队。

公司的高速业务 10% 来自于 AOC 及 DAC 产品作为外部连接产品,也有为客户配套供应,在 800G 高速产品布局方面,公司目前已经成功研发 800G 系列裸线和 QDD800 系列组件,同时也在开发 800G 其它系列的连接产品 ,其高频高速连接器产品可适配英伟达 GPU 服务器,是国内唯一实现此适配的企业,在高端服务器市场形成独特竞争优势。凭借高性能、可定制的 “端到端” 信号互联产品,金信诺在数据中心、通信基站等关键领域占据了重要地位。

太辰光:光通信与铜缆业务协同,业绩显著增长

太辰光是光通信领域的全球竞争力强劲的企业,技术处于国际第一梯队,是一家全面涵盖研发、制造、销售和服务的高新技术企业,产品包括各种光通信器件及其集成功能模块和光传感产品及解决方案,是全球最大的光密集连接产品制造商之一,部分无源光器件产品(如 MTP/MPO 高密度光纤连接器、光柔性板)的技术水平在细分行业中处于领先地位,在光通信器件行业的市场份额处于较为领先的地位,产品广泛应用于全球范围内的大型数据中心、电信网络等建设。

太辰光 2025 年中报显示出其强劲的增长态势,公司主营收入 8.28 亿元,同比上升 62.49%;归母净利润 1.73 亿元,同比上升 118.02%;扣非净利润 1.69 亿元,同比上升 134.64%;其中 2025 年第二季度,公司单季度主营收入 4.58 亿元,同比上升 59.8%;单季度归母净利润 9398.73 万元,同比上升 96.77%;单季度扣非净利润 9041.06 万元,同比上升 97.25% 。

在数据中心和 5G 通信场景中,太辰光的有源器件包括光模块、AOC、DAC,这些产品表现出色。公司通过将光通信技术与铜缆连接业务相结合,形成了多元化的业务布局,其首创的光铜混联配线架,支持 300 米无损传输,有效解决了长距离数据传输信号衰减问题。近年来太辰光研发费用率保持在 6%-7% 的较高水平,重点布局高速率光模块、光波导芯片等前沿技术,2024 年,公司 400G 光模块已实现小批量出货,800G 产品进入送样及客户认证阶段,技术储备逐步转化为市场竞争力。在光传感领域,分布式振动传感(DVS)和声波传感(DAS)等产品已进入电力、石油石化等行业的监测应用,未来可能成为新的增长点。

太辰光外销收入占比长期保持在 70% 以上,北美市场是其核心收入来源,通过在越南设立工厂,公司缓解了产能压力并优化全球供应链,进一步巩固海外客户(如数据中心运营商)的订单需求,还在香港设立子公司以加强国际贸易能力,提升对海外市场的响应速度,有望凭借其在光通信领域的深厚技术积累和市场拓展能力,在铜缆高速连接与光通信的融合发展中取得更大的突破 。

瑞可达:通信连接器产品丰富,业绩大幅增长

瑞可达是一家专注于连接器产品研发、生产、销售和服务的高新技术企业,产品广泛应用于新能源汽车、储能、通信、工业等多个行业,在行业内拥有较高的知名度和市场份额。公司作为国家专精特新 “小巨人” 企业,一直将技术创新作为企业持续发展的动力,不断推出适应市场的新产品。

2025 年中报显示,瑞可达的业绩增长十分显著,公司主营收入 15.25 亿元,同比上升 59.15%;归母净利润 1.57 亿元,同比上升 141.64%;扣非净利润 1.48 亿元,同比上升 147.61% 。其中 2025 年第二季度,公司单季度主营收入 7.63 亿元,同比上升 54.01%;单季度归母净利润 8137.32 万元,同比上升 249.63%;单季度扣非净利润 7459.64 万元,同比上升 292.36% ,负债率 51.7%,投资收益 - 145.3 万元,财务费用 980.99 万元,毛利率 23.11%。

在通信领域,瑞可达的产品种类丰富,涵盖了 5G 相关产品、高速铜缆(AEC)等,已实现全球主要通信设备制造商配套,在 5G 基站连接器业务中,是中兴、爱立信、三星的核心供应商 。随着 AI 技术的快速发展,对高速、低延迟的数据传输需求不断增加,瑞可达积极布局 AI 和数据中心领域,推出了 SFP+、CAGE 系列高速连接器,旨在满足日益增长的计算需求,从而为数据中心、云计算和 AI 算力资源的扩展提供支持,这些高速连接器不仅能够满足高带宽、低延迟的需求,还能够处理多种数据格式,保证多种设备之间的高速交互 ,其高速板对板连接器和高速 I/O 连接器在设计上也充分考虑到了易用性和兼容性,可以迅速融入已有的系统当中。公司的 AEC(有源铜缆)产品技术对标美国 Credo,已进入微软、字节跳动等客户供应链,成为 AI 数据中心短距传输的关键方案,与中际旭创成立合资公司,目标三年 15 亿元订单。

瑞可达注重技术研发和创新,2024 年前三季度研发费用 1.11 亿元,同比增长 29.91%,占营收比例 7.39% ,已形成 14 项发明专利,覆盖 5G 射频、车载智能网联、高速铜缆等领域。公司还积极拓展海外市场,美国工厂销售额与盈利水平持续提升,墨西哥工厂虽仍亏损但同比大幅增长,同时还在美国硅谷、德国新增销售办事处,并计划在欧洲和东南亚设立新海外经营实体,海外客户开发也取得突破,新增多家优质客户及项目订点 ,有望凭借其技术优势和市场拓展能力,在通信连接器市场中取得更大的发展。

得润电子:高速连接器获认证,业绩增长明显

得润电子是一家专注于电子连接器和精密组件研发、制造和销售的企业,产品广泛应用于家用电器、计算机及外围设备、通讯、新能源汽车等多个领域,在行业内拥有丰富的经验和良好的口碑。公司一直注重技术创新和产品质量,不断提升自身的核心竞争力。

2025 年中报显示,得润电子的业绩增长十分显著,公司主营收入 21.16 亿元,虽然同比下降 21.0%,但归母净利润 5206.23 万元,同比上升 154.98%,成功实现扭亏为盈;扣非净利润 4313.66 万元,同比上升 137.43% 。其中 2025 年第二季度,公司单季度主营收入 10.93 亿元,同比下降 20.68%;单季度归母净利润 1999.91 万元,同比上升 129.61%;单季度扣非净利润 1632.08 万元,同比上升 120.17% ,负债率 72.7%,投资收益 1351.54 万元,财务费用 4951.52 万元,毛利率 21.1%。

在数据中心铜缆高速连接领域,得润电子的高速传输连接器产品具有显著的技术优势和市场竞争力。其 CPU Socket 作为公司高速连接器领域的核心产品,已经通过 Intel 认证,批量供应给众多国内外知名客户,近年来业务规模持续提升,同时具有较好的盈利水平,市场竞争优势明显,还有可能是英伟达铜缆高速连接器的国内唯一供应商,其高速连接器产品已经小批量供货给英伟达,并且预计出货量将进一步提升 。这些高速传输连接器产品广泛应用于电脑、通讯、服务器、数据中心等领域,在服务器互联、存储设备连接和数据传输等方面发挥着关键作用,随着数据中心规模的不断扩大,对高速传输连接器的需求也在不断增加,得润电子凭借其在连接器领域的技术优势和丰富经验,为数据中心的高速、高效运行提供了有力支持 。

远东股份:多领域布局,铜缆业务稳步推进

远东股份成立于 1985 年,通过借壳三普药业实现 A 股上市,经过多年的内生外延发展,形成了智能缆网、智能电池和智慧机场一体两翼的业务布局,致力于成为全球领先的智慧能源、智慧城市服务商 。公司业务广泛,涵盖新能源、智能电网、智能交通、海洋工程、智能制造等多个领域,为众多国家重大工程项目提供产品和服务。

2025 年中报显示,远东股份的业绩增长态势十分显著,公司主营收入 129.76 亿元,同比上升 14.38%;归母净利润 1.44 亿元,同比上升 210.6%,成功实现扭亏为盈;扣非净利润 1.15 亿元,同比上升 185.48% 。其中 2025 年第二季度,公司单季度主营收入 81.02 亿元,同比上升 24.01%;单季度归母净利润 9757.15 万元,同比上升 163.1%;单季度扣非净利润 8146.77 万元,同比上升 158.02% ,负债率 78.98%,投资收益 - 76.78 万元,财务费用 1.77 亿元,毛利率 9.42%。

在数据中心铜缆高速连接领域,远东股份积极布局,取得了显著进展。公司在人工智能领域应用取得持续突破,已取得全球领先人工智能芯片公司的 Vendor Code,实现电源线、车载线等小批量供应,目前持续推进高速铜缆、智驾数据传输线、液冷板等小批量供货、开发迭代、测试导入,还针对全球领先 AI 芯片公司下一代产品,进行新一代液冷技术的开发送样检测 。公司研发的人形机器人线缆包含手指、关节和本体用电线及线束,数据采集用信号传输线缆及线束,视频信号高速传输线缆及线束,所有线缆均采用了高强度和高柔韧性导体,包覆高强度和抗疲劳的绝缘和护套材料,具有非常优异的抗弯折和扭转性能,目前已在优必选的人形机器人上面批量应用,智元的人形机器人已送样试验,同步对接机器人行业内其他优质 / 技术领先客户。

除了铜缆业务,远东股份的其他业务板块也发展良好。智能缆网作为公司的传统优势业务,凭借高端技术和人才支持,成为进口替代的佼佼者,填补了国内多项技术空白,服务于风电、光伏、核电、水电、储能等多领域的技术领先项目;智能电池领域,远东股份是垂直一体化生产商,专注于锂电池及储能系统领域,拥有江西宜春和江苏宜兴两大生产基地 ,生产高安全、长寿命、高性能的锂电池;智慧机场业务方面,其全资子公司北京京航安机场工程有限公司,具备机场目视助航、空管工程及弱电系统工程、场道工程等专业承包资质,承建了国内外 160 多个军民航机场的近 700 个项目。通过这些业务的协同发展,远东股份在市场中构建了强大的竞争力。

华丰科技:技术突破实现国产化,业绩爆发式增长

华丰科技作为中国电连接器研制和生产的高新技术企业,拥有 60 多年的专业经验,在行业内占据着重要地位,是中国电子元件行业协会电接插元件分会副理事长单位 ,长期担任行业领导角色。公司主营业务为光、电连接器及线缆组件的研发、生产与销售,并为客户提供系统解决方案,产品广泛应用于航空航天、通信、汽车、轨道交通等多个领域。

2025 年中报显示,华丰科技的业绩实现了爆发式增长,公司主营收入 11.05 亿元,同比上升 128.26%;归母净利润 1.51 亿元,同比上升 940.64%,成功实现扭亏为盈;扣非净利润 1.35 亿元,同比上升 482.27% 。其中 2025 年第二季度,公司单季度主营收入 6.99 亿元,同比上升 170.52%;单季度归母净利润 1.19 亿元,同比上升 520.36%;单季度扣非净利润 1.12 亿元,同比上升 408.45% ,负债率 53.7%,投资收益 619.48 万元,财务费用 572.19 万元,毛利率 32.86%。

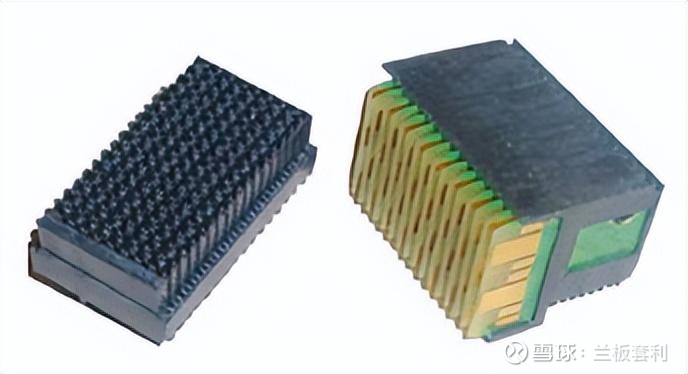

在数据中心铜缆高速连接领域,华丰科技是国内高速背板连接器龙头,承接多项国家级通讯领域高速连接器研发项目,应用于 5G 通讯领域数据中心服务器、交换机的高速背板类连接器,产品性能达到了国际先进、国内领先水平。目前公司产品覆盖 56Gbps、112Gbps 至 224Gbps 传输速率,已通过英伟达 GB200 GPU 的铜互连方案认证,成功实现 224G 高速背板连接器的量产,技术参数对标国际领先企业,有效提升产品信号完整性,保障数据传输高速零损耗,其研发的 AI 高速背板连接器具备结构紧凑、高速率、高密度、高可靠等优点,在支持英伟达 Blackwell 架构 GPU 的 NVL72 机柜中,其技术方案可显著提升多节点 GPU 集群的通信效率。公司还计划扩建高速线模组生产线,新增 4 条自动化产线,以应对 AI 服务器和加速计算设备的订单增长。

华丰科技不仅在技术上取得了突破,还与众多知名企业建立了紧密的合作关系,是华为昇腾 AI 服务器高速线模组核心供应商,深度绑定华为生态,产品覆盖 56g、112g、224g 速率,适配昇腾 910bc 芯片的 pcie5.0 接口需求,还与浪潮、超聚变、曙光、华勤、中兴、新华三等设备制造商以及阿里、腾讯、字节等互联网应用客户推动或开展项目合作。通过与这些企业的合作,华丰科技能够更好地了解市场需求,不断优化产品性能,提升市场竞争力。

总结与展望

以上这 10 家公司,凭借各自在技术、产品、市场等方面的优势,在数据中心铜缆高速连接领域取得了令人瞩目的成绩,成为了行业发展的重要推动者。它们不仅在国内市场占据了一定的份额,还在国际市场上崭露头角,与国际知名企业展开了激烈的竞争。

展望未来,随着 5G、人工智能、云计算、大数据等新兴技术的持续发展,数据中心作为数字经济的核心基础设施,其建设和发展将迎来更广阔的空间。这将为数据中心铜缆高速连接行业带来巨大的发展机遇,这些公司有望在未来的市场竞争中获得更大的发展空间,让我们拭目以待,共同见证这些企业在数据中心铜缆高速连接领域的辉煌未来!