晶方科技:光刻机领域的璀璨之星

晶方科技:光刻机领域的璀璨之星

在半导体制造的核心领域,光刻机无疑占据着举足轻重的地位,它是制造芯片的关键设备,其技术水平直接决定了芯片的制程工艺和性能优劣。而晶方科技,作为该领域的重要参与者,近年来在行业中崭露头角,成为了一颗耀眼的明星。

晶方科技成立于 2005 年,最初专注于传感器领域的封装测试业务。凭借着对技术的执着追求和对市场的敏锐洞察,公司逐渐在行业中积累了深厚的技术底蕴和市场资源。2019 年,在第一大股东中新创投背后苏州国资的大力支持下,晶方科技参股基金成功并购了荷兰 Anteryon 公司 73% 的股权,由此正式踏入了光学器件市场 ,而这一举措也成为了晶方科技发展历程中的重要转折点。

2025 中报亮点速览

在半导体行业竞争日益激烈的大环境下,晶方科技 2025 年的中报成绩格外亮眼,各项数据展现出公司强劲的发展态势。

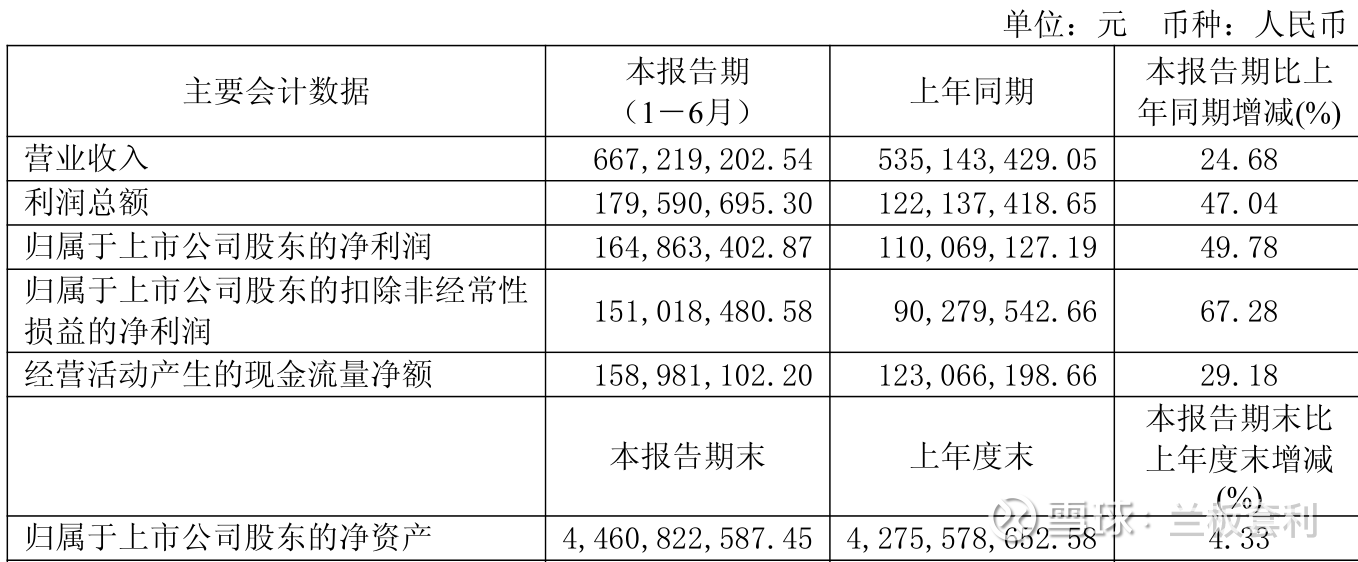

报告显示,晶方科技 2025 年上半年营业总收入达到 6.67 亿元,同比上升 24.68%。归母净利润为 1.65 亿元,较去年同报告期增加 5479.43 万元,同比上升幅度高达 49.78%,实现了两年连续上涨 。扣非净利润 1.51 亿元,同比上升 67.28% 。这一系列数据不仅体现了公司在市场拓展和业务运营方面的卓越能力,也反映出其在技术创新和产品优化上的显著成效。

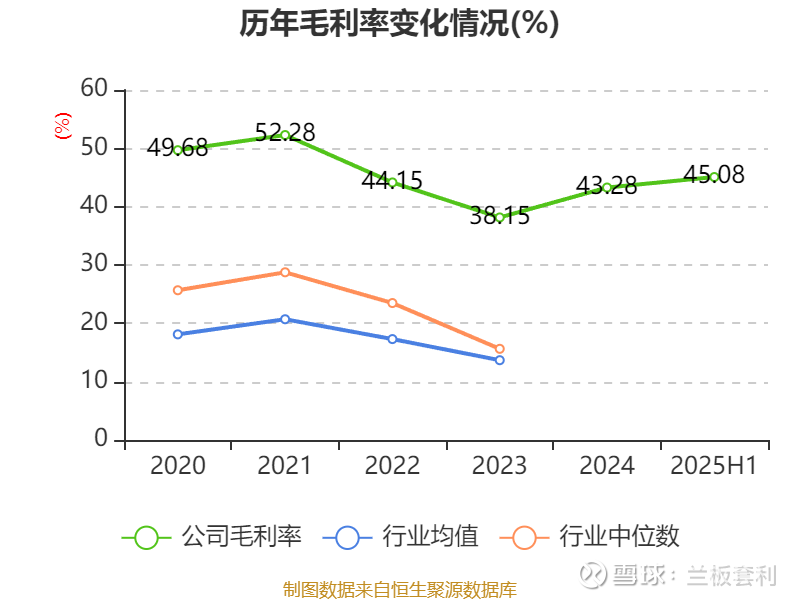

在盈利能力方面,晶方科技同样表现出色。毛利率达到 45.08%,同比增幅 3.83%,这一增长背后有着多方面的原因,从产品结构来看,随着车规 CIS 芯片市场需求的增长,公司在车规 CIS 领域的封装业务规模不断扩大 。公司凭借先进的封装技术,如 TSV-STACK 封装工艺水平的不断优化提升,开发拓展 A-CSP 等创新工艺 ,使得公司在车规 CIS 封装市场中占据了技术领先地位。这些高附加值的封装业务在公司营收中的占比逐渐提高,从而推动了毛利率的上升。在成本控制方面,公司通过优化生产流程、提高生产效率等措施,有效地降低了单位产品的生产成本。

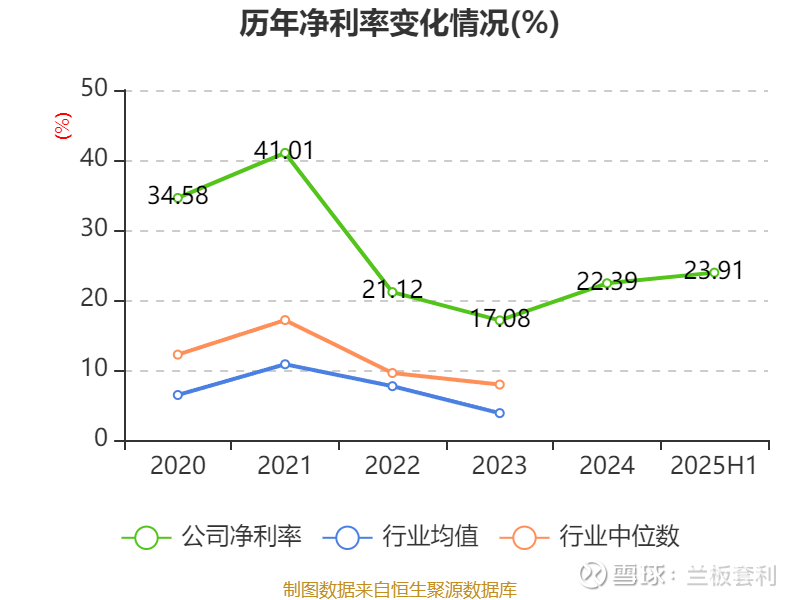

净利率为 23.91%,同比增幅 15.42% 。这表明公司在成本控制和产品附加值提升上取得了良好的平衡,能够在增加营收的同时,有效提高利润水平。除了上述毛利率增长带来的积极影响外,公司在费用控制方面也取得了一定的成效。从具体费用项目来看,销售费用同比下降 24.0%,主要得益于广告费和办公费用的减少 。管理费用虽因荷兰子公司股份支付费用增加而同比增长 25.51% ,但公司在整体运营管理过程中,通过优化组织架构、提高管理效率等方式,在一定程度上控制了管理成本的上升幅度。财务费用的增长主要是由于银行存款利率下降及汇率波动 ,但公司通过合理的资金规划和风险管理,有效地降低了财务费用对净利率的负面影响。毛利率和净利率的上升,直接促进了净利润的增长。而净利率的提升则进一步表明公司在扣除所有成本和费用后,实际盈利水平得到了显著提高。

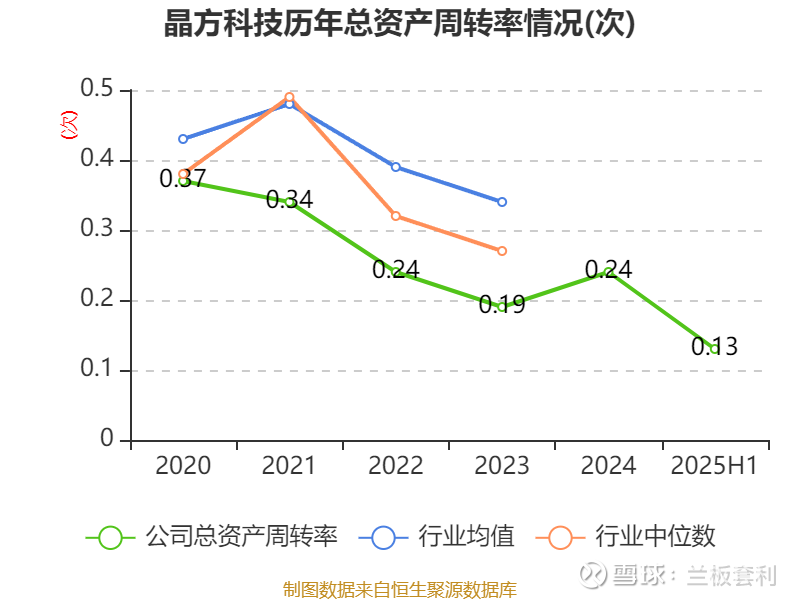

此外,公司的资产运营效率也有所提升。总资产周转率为 0.13 次,较去年同期增加 0.02 次,同比上涨 18.41%。

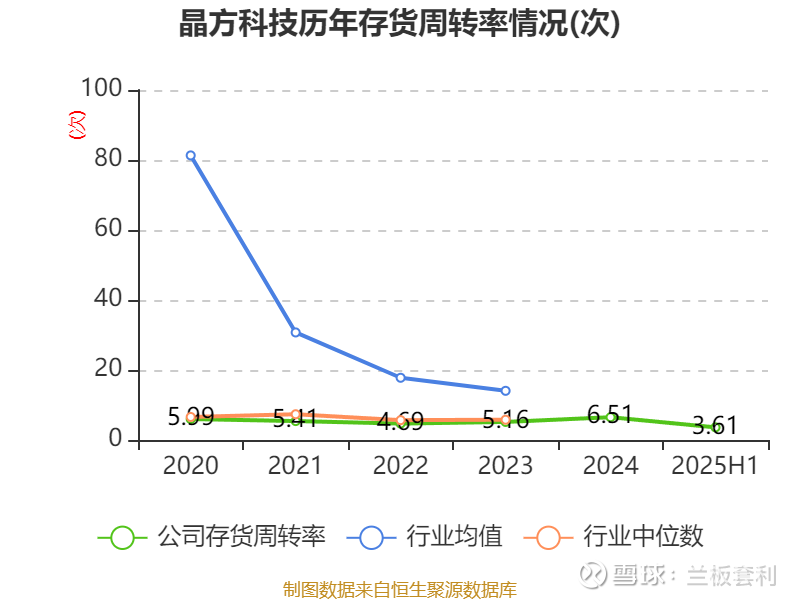

存货周转率为 3.61 次,较去年同期增加 0.95 次,同比上涨 35.81% 。这意味着公司能够更高效地利用资产,减少库存积压,提高资金的使用效率。

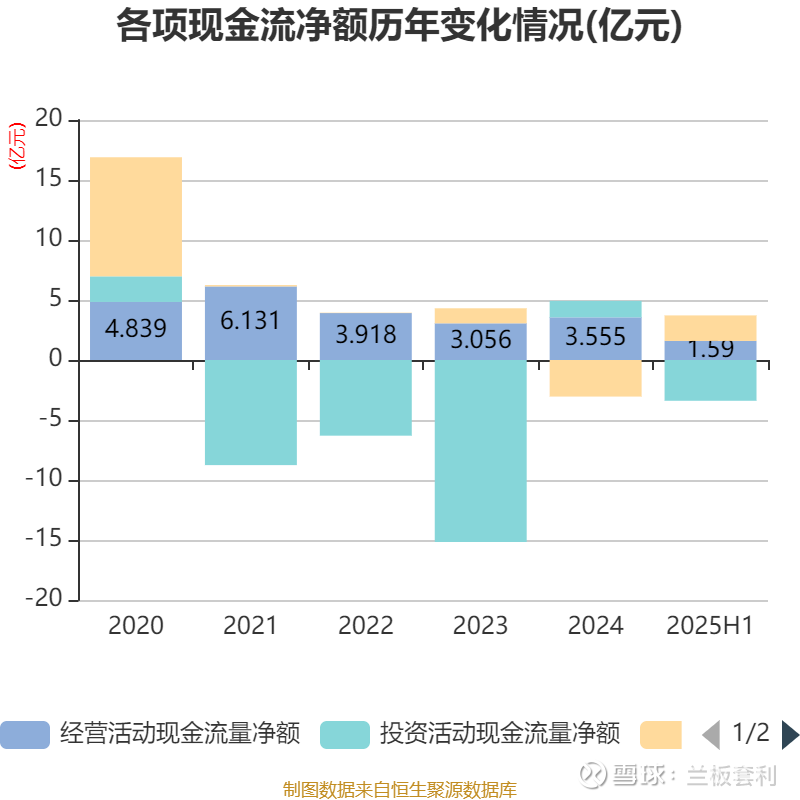

从经营活动现金流量来看,经营活动现金净流入为 1.59 亿元,较去年同报告期增加 3591.49 万元,同比上涨 29.18% 。这充分说明公司的销售回款情况良好,经营活动产生的现金充足,为公司的持续发展提供了坚实的资金保障。

增长驱动因素剖析

晶方科技净利润的持续增长,背后有着多方面的驱动因素,这些因素相互作用,共同推动着公司在市场中稳步前行。

在市场需求方面,汽车智能化的快速发展为晶方科技带来了巨大的机遇。车规 CIS 芯片市场需求呈现出爆发式增长,作为在车规 CIS 领域具有深厚技术积累和市场份额的企业,晶方科技充分受益于这一趋势。公司在车规 CIS 领域的封装业务规模不断扩大,技术领先优势也得到了进一步巩固和提升 。随着汽车自动驾驶技术的不断普及,对车规 CIS 芯片的性能和数量要求也越来越高。晶方科技凭借其先进的封装技术,能够为客户提供高性能、高可靠性的车规 CIS 芯片封装解决方案,满足市场对汽车智能化的需求。

从技术优势来看,晶方科技作为晶圆级硅通孔(TSV)封装技术的领先者,持续专注于集成电路先进封装技术的开发与服务 。公司拥有多样化的先进封装技术,同时具备 8 英寸、12 英寸晶圆级芯片尺寸封装技术规模量产封装线,涵盖晶圆级到芯片级的一站式综合封装服务能力 。在半导体后摩尔时代,工艺制程的发展面临着技术和成本的双重挑战,先进封装技术的重要性日益凸显。晶方科技的先进封装技术能够在不改变芯片制程工艺的前提下,通过优化封装结构和工艺,提高芯片的性能和集成度,降低成本。此外,公司还在不断加大对先进封装相关技术、工艺的创新开发,以满足客户新业务与新产品的技术需求,并在 MEMS、射频滤波器等新应用领域逐步开始实现商业化应用 。

在业务拓展方面,晶方科技积极推进全球化布局 。公司加强与以色列 VisIC 公司的协同整合,努力拓展车用高功率氮化镓技术,提前进行技术布局 。同时,依托新加坡子公司平台,对海外子公司及项目投资架构进行规划调整,搭建国际化的投融资平台 。此外,公司还积极推进在马来西亚槟城的生产基地建设,以更好贴近海外客户需求,推进工艺创新与项目开发 。通过这些举措,晶方科技不仅能够更好地满足全球客户的需求,还能够充分利用全球资源,降低生产成本,提高市场竞争力。

业务板块与净利润关联

芯片封装测试业务

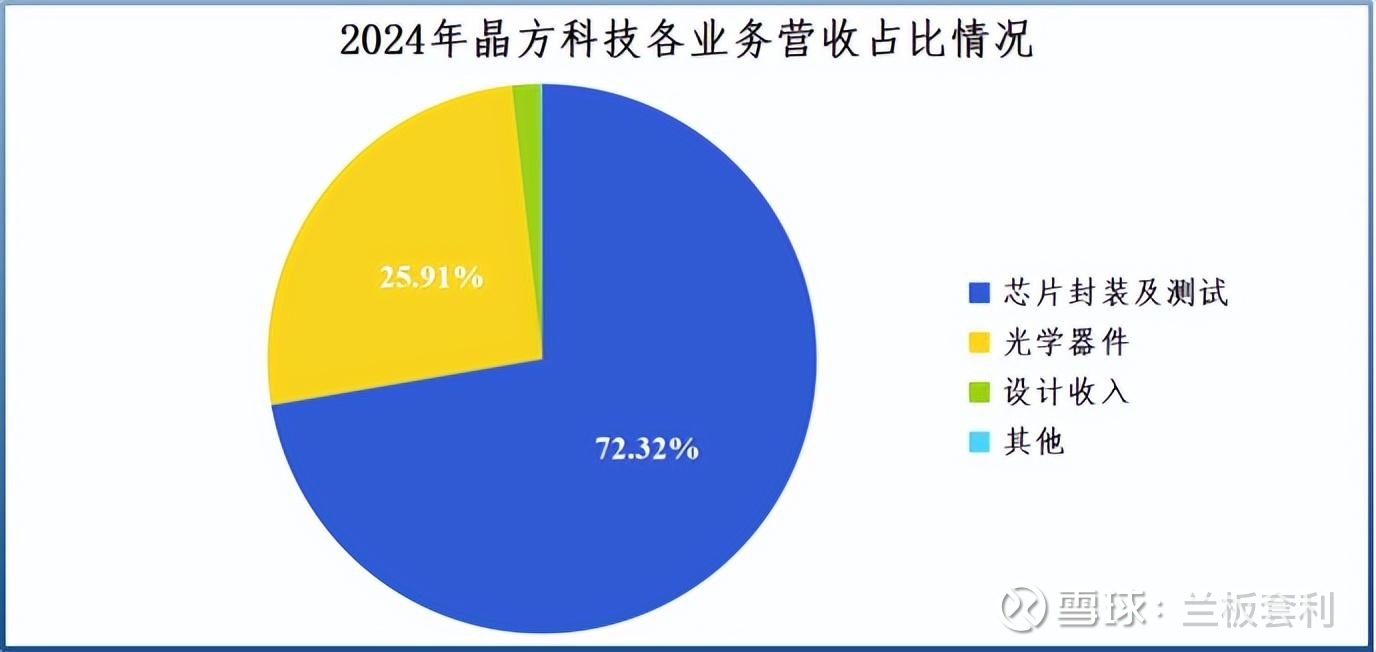

芯片封装测试业务作为晶方科技的主要营收来源,在公司的利润增长中发挥着至关重要的作用。2024 年,该业务实现营业收入 8.18 亿元,同比增长 29.43%,占公司总营收的 72.32% 。到了 2025 年上半年,芯片封装及测试业务收入达到 4.53 亿元,同比增长 21.74% 。这一业务的增长主要得益于车规 CIS 等领域的快速发展。

随着汽车智能化的快速推进,车规 CIS 芯片的应用范围不断扩大,市场需求呈现出爆发式增长 。晶方科技作为全球车规摄像头芯片晶圆级硅通孔封装技术的领先者,凭借其先进的封装技术和规模优势,成功吸引了全球 CIS 芯片大厂的合作,如索尼、豪威集团、格科微、思特威等 。这些大厂选择晶方科技进行芯片封装,不仅是对其技术实力的认可,也为晶方科技带来了大量的订单和稳定的业务收入。公司在车规 CIS 领域不断优化提升 TSV-STACK 封装工艺水平,开发拓展 A-CSP 等创新工艺,进一步提高了产品的性能和质量,满足了市场对车规 CIS 芯片更高的要求,从而扩大了业务规模,提升了市场份额,为净利润的增长提供了有力支撑。

光学器件业务

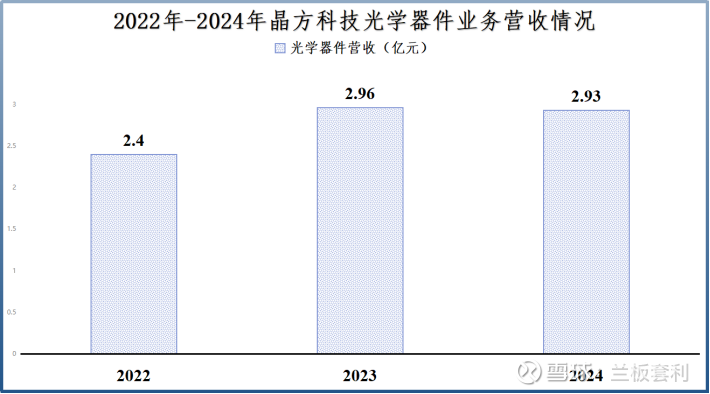

光学器件业务是晶方科技的另一大核心业务,近年来增长势头强劲,对整体利润的贡献日益凸显。2022 - 2024 年,该业务营收从 2.4 亿元稳步增长至 2.93 亿元 。2025 年上半年,光学器件业务收入为 1.81 亿元,同比增长 36.82% 。这一业务的增长得益于公司在光学领域的技术积累和市场拓展。

通过并购荷兰 Anteryon 公司,晶方科技获得了其在光学器件领域 30 多年的技术与经验,以及完备的晶圆级光学微型器件核心制造能力 。Anteryon 公司的光学产品广泛应用于半导体、汽车、机器人等多个领域,而 ASML 更是其最主要的客户之一 。晶方科技凭借这些优势,成功跻身 ASML 的供应商行列,为其提供混合镜头、晶圆级微型光学器件及光刻机激光曝光系统核心元器件等关键光学器件 。与 ASML 的合作,不仅为晶方科技带来了稳定的收入,还提升了公司的品牌形象和技术水平。公司还不断拓展光学器件业务在其他领域的应用,如汽车智能投射领域、AI 眼镜、机器人等新兴领域 。

行业竞争与晶方优势

同行业对比

在半导体封装测试行业中,长电科技、通富微电等都是晶方科技的重要竞争对手。通过对 2025 年上半年这些公司的净利润、毛利率等指标进行对比分析,可以清晰地看出晶方科技的竞争优势。长电科技 2025 年上半年实现净利润4.71亿元 ,毛利率为 13.47% ;通富微电同期净利润为 4.12亿元 ,毛利率是 14.75% 。而晶方科技 2025 年上半年归母净利润达到 1.65 亿元 ,毛利率更是高达 45.08% 。从数据对比中可以明显看出,晶方科技的毛利率远高于长电科技和通富微电 。

这主要是因为晶方科技专注于智能传感器市场,尤其是在 CIS 芯片封装领域具有独特的技术优势和市场地位 。公司的 WLCSP 技术是 CIS 芯片主流封装形式,尤其在消费电子领域具有显著优势 ,全球 CIS 芯片大厂(除三星外)大多选择晶方科技进行封装 。相比之下,长电科技和通富微电业务覆盖较广,传统封装占比相对较高 。传统封装市场竞争激烈,产品同质化严重,导致利润率相对较低 。在成熟制程芯片和传统封装大规模量产下,封装成本占比较低,利润空间有限 。而晶方科技凭借其在 CIS 芯片封装领域的技术领先和高附加值产品,能够获得更高的毛利率和净利润 。

晶方科技独特优势

晶方科技在技术和客户资源方面拥有独特的优势,这些优势对维持公司的利润增长起到了关键作用。在技术层面,晶方科技作为全球 WLCSP 技术的主要供应商和引领者,拥有多项先进技术。公司建成了全球首个 12 英寸 WLCSP 封装量产线 ,具备 8 英寸、12 英寸晶圆级芯片尺寸封装技术规模量产封装线 ,涵盖晶圆级到芯片级的一站式综合封装服务能力 。

在客户资源方面,晶方科技与全球头部 CIS 企业建立了长期稳定的合作关系 。全球 CIS 芯片大厂(除三星外),如索尼、豪威集团、格科微、思特威等 ,都选择晶方科技进行芯片封装 。公司还积极拓展新的客户群体和市场领域,如在汽车智能投射领域、AI 眼镜、机器人等新兴领域,与相关企业建立合作关系 ,进一步扩大了客户资源和市场份额,为公司的利润增长提供了更广阔的空间 。

结语:晶方科技的价值与前景

展望未来,晶方科技有望在汽车智能化、光学器件市场拓展等领域继续发力,实现净利润的持续增长。公司将继续加大研发投入,不断提升技术创新能力,以应对行业竞争和技术变革的挑战 。在全球化布局方面,公司将进一步推进马来西亚生产基地的建设,加强与海外客户的合作,提升公司在国际市场的影响力和竞争力 。相信在未来的发展中,晶方科技将继续在光刻机领域发光发热,为推动半导体行业的发展做出更大的贡献 。