从橡胶助剂到光刻胶王者,彤程新材的跨界传奇

破局:彤程新材的横空出世

在半导体行业这片充满挑战与机遇的 “战场” 上,光刻胶作为制造芯片的关键材料,一直以来都是技术壁垒极高的领域,长期被国外企业所垄断 ,国产替代的道路充满荆棘。而就在这样的大环境下,彤程新材却如一匹黑马,强势崛起,成为了国内半导体光刻胶领域的佼佼者,市占率国内第一,堪称半导体领域的小寡头,其发展历程堪称一部震撼人心的逆袭传奇。

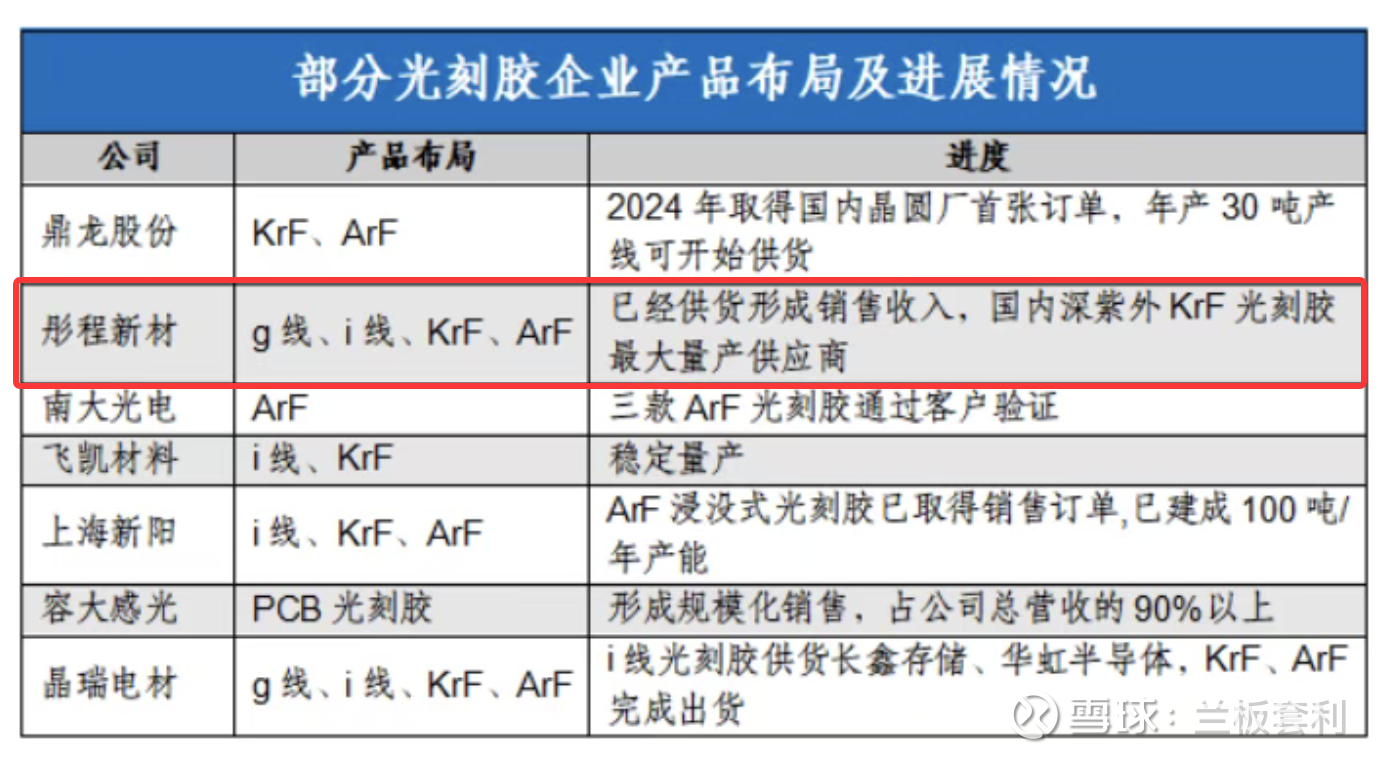

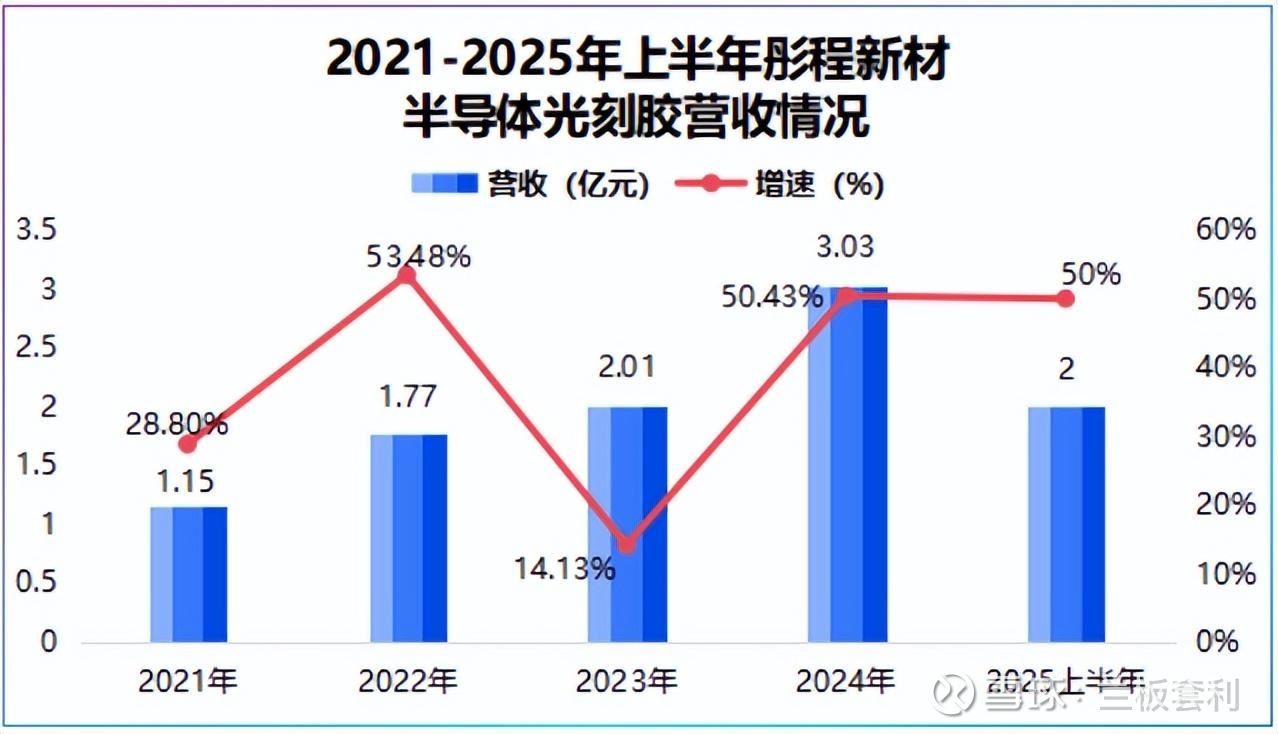

近年来,彤程新材在光刻胶业务上取得的成绩令人瞩目。2025 年上半年,其半导体光刻胶业务营收逼近 2 亿元大关,并且已连续两年保持 50% 以上的高增速 。从产品布局来看,除了 EUV 光刻胶外,它是业内少有的覆盖 g 线、i 线、ArF 及 KrF 光刻胶的厂商,实现了全品类光刻胶布局(EUV 光刻胶仍处于实验室阶段)。在细分领域,2025 年上半年公司 KrF 光刻胶同比增长近 50%,是国内深紫外 KrF 光刻胶最大量产供应商。在客户拓展方面,2021 - 2024 年,公司 8 英寸晶圆客户从 17 家增长至 29 家,12 英寸晶圆客户也从 13 家扩张到 34 家,客户涵盖中芯国际、长江存储、华虹半导体等国内头部晶圆厂 。如此亮眼的成绩,不禁让人好奇,彤程新材究竟是如何做到的?它又是怎样一步步在竞争激烈的半导体市场中突出重围,实现华丽转身的呢?

传统业务的坚实奠基

(一)起家之路:从代理到全球龙头

彤程新材的故事要追溯到 1999 年,成立之初,它只是一家毫不起眼的橡胶助剂代理公司 。在当时,橡胶助剂市场早已被巴斯夫、住友等国际化工巨头牢牢把控,竞争环境堪称惨烈。但彤程新材的创始人张宁凭借着敏锐的市场洞察力和卓越的商业智慧,带领着三人小团队,从代理美国巴斯夫的橡胶助剂起步,在这片红海中艰难地寻找着生存空间。终于,在 2003 年,他们成功为一家浙江轮胎厂开发出适配农用胎的增粘树脂配方,订单量瞬间暴涨 300% ,凭借 “技术服务 + 代理” 的独特模式,彤程新材在长三角地区逐渐站稳了脚跟。

然而,代理业务始终存在着诸多限制,为了掌握核心技术,实现更大的发展,彤程新材于 2005 年开始组建自己的研发及技术服务团队,并在北京和上海建立了研发中心 ,全力投入到特种橡胶助剂的研发工作中。在 2008 年,北京化工大学的一位教授带着 “连续法合成工艺” 研究成果找到了彤程新材。双方在锅炉房改装的实验室里经过三个月的艰苦努力,终于攻克了纯度 98% 的粘合树脂量产技术 。这项技术不仅比海外同类产品成本低 30%,而且性能更适配中国路况。海外产品追求高温稳定性,而中国货车常在国道频繁启停,彤程新材通过调整分子支链结构,让树脂在 60 - 80℃区间粘性更强,这正是中国卡车轮胎最需要的工作温度。

掌握了核心技术后,彤程新材迎来了飞速发展。2010 年,它凭借自主树脂技术成为米其林的稳定供应商,其低成本高性能的产品显著降低了中国轮胎的制造成本,加速了高端树脂国产化的进程 。此后的十年间,彤程新材一路高歌猛进,迅速成长为全球最大的轮胎特种材料供应商,市占率达到 28.75% 。2018 年,公司海外营收同比大增 30.7%,并在 6 月成功在 A 股主板上市 ,募资的 6.76 亿元用于华奇化工扩建项目、生产设备更新及智能化建设 。上市首年,公司就达成营收 21.75 亿元,归母净利润 4.12 亿元,同比增长 30.93% ,成为全球最大的轮胎用特种材料供应商,其客户覆盖普利司通、米其林、倍耐力等国际知名轮胎公司 ,产品远销全球 40 多个国家和地区,成功实现了从代理到全球龙头的华丽转身。

(二)业务特点与市场地位

特种橡胶助剂作为橡胶工业中不可或缺的原材料,主要用于改善橡胶制品的性能,如提高橡胶的强度、弹性、耐磨性、耐老化性等 ,是橡胶工业能够不断发展的关键因素之一。其上游原材料主要是提炼自石油的基础化工产品,如苯酚、间苯二酚、异丁烯等 ,这就导致其成本容易受到石油价格波动的影响,具备一定的周期性。当石油价格上涨时,特种橡胶助剂的生产成本增加,价格也可能随之上涨;反之,当石油价格下跌时,成本和价格则可能下降。

从市场地位来看,彤程新材在特种橡胶助剂领域优势显著。它不仅是全球最大的轮胎用特种材料供应商,在国内特种橡胶助剂市场也占据着重要地位 。公司的产品种类丰富,能够广泛满足下游客户多样化的使用需求。彤程新材在国内特种橡胶助剂市场的占有率约为 26%,轮胎橡胶用酚醛树脂市占率更是高达约 70% ,在全球轮胎用树脂产品市场中,其市占率位居第一,堪称行业内的领军企业。

在下游应用领域,轮胎是橡胶助剂最重要的应用领域,约 70% 的橡胶助剂产量直接用于轮胎生产 。因此,特种橡胶助剂的需求量与轮胎产量密切相关。近年来,随着全球汽车工业的稳步发展,轮胎市场需求持续增长。2020 - 2024 年国内轮胎产量从 6.34 亿条增至 8.47 亿条 ,保持着稳健的增长态势。彤程新材的橡胶助剂业务也随之受益,2020 年该公司橡胶助剂业务实现收入 20.46 亿元,到 2024 年已逐步攀升至 24.42 亿元 ,二者的增长曲线变化较为一致。可以说,全球汽车工业的发展为彤程新材的橡胶助剂业务提供了广阔的市场空间和发展机遇。

尽管特种橡胶助剂业务看似不如光刻胶、抛光垫等产品高端,但它却为彤程新材提供了稳定的现金流和坚实的发展基础,堪称公司的 “现金牛” 业务 。稳定的现金流不仅保障了公司的日常运营和发展,还为公司在新兴业务领域的拓展提供了有力的资金支持 。在彤程新材进军半导体光刻胶领域时,前期需要大量的资金投入进行技术研发、设备购置和人才培养等工作,如果没有橡胶助剂业务带来的稳定现金流作为支撑,这一转型之路将会更加艰难。可以说,特种橡胶助剂业务就像是彤程新材发展大厦的基石,为公司后续的多元化发展和创新突破打下了坚实的地基。

新兴业务的强势崛起

(一)关键转折:2020 年的战略收购

2020 年,是彤程新材发展历程中的一个关键转折点。这一年,公司成立全资子公司彤程电子,开始整合集团内外资源打造电子化学品产业化平台,并通过战略收购北京科华微电子和北旭电子部分股权,成功切入电子材料业务领域,并在随后几年先后实现控股,目前持有北京科华 70.53% 股权和北旭电子 81.14% 股权 。这一举措犹如一颗投入平静湖面的石子,在彤程新材的发展进程中激起了层层涟漪。

北京科华微电子是国内半导体光刻胶领域的佼佼者,拥有深厚的技术积累和丰富的行业经验,其研发进度国内领先,是国内唯一可以批量供应 KrF 光刻胶给本土 8 寸和 12 寸晶圆厂客户的厂商,也是唯一被国际半导体产业协会列入全球光刻胶八强的中国光刻胶公司 。北旭电子则是中国大陆第一家 Array 用正性光刻胶本土生产厂家,主要业务是显示面板行业 Array 用正性光刻胶的生产与销售,在显示面板光刻胶领域具有重要地位。通过收购这两家公司,彤程新材不仅快速获取了先进的技术和研发团队,还成功进入了半导体和显示面板这两个极具潜力的市场,为公司的多元化发展和长期增长奠定了坚实基础。这一战略收购,充分展现了彤程新材管理层的高瞻远瞩和对市场趋势的精准把握,是公司从传统橡胶助剂业务向新兴电子材料业务转型的关键一步。

(二)半导体光刻胶业务的辉煌成就

在半导体光刻胶领域,彤程新材的产品可谓琳琅满目,涵盖了 G 线光刻胶、I 线光刻胶、KrF 光刻胶和 ArF 光刻胶等多种品类,全方位覆盖了国内 14nm 以上大部分工艺需求,是国内 8 - 12 寸集成电路产线主要量产的本土供应商 。

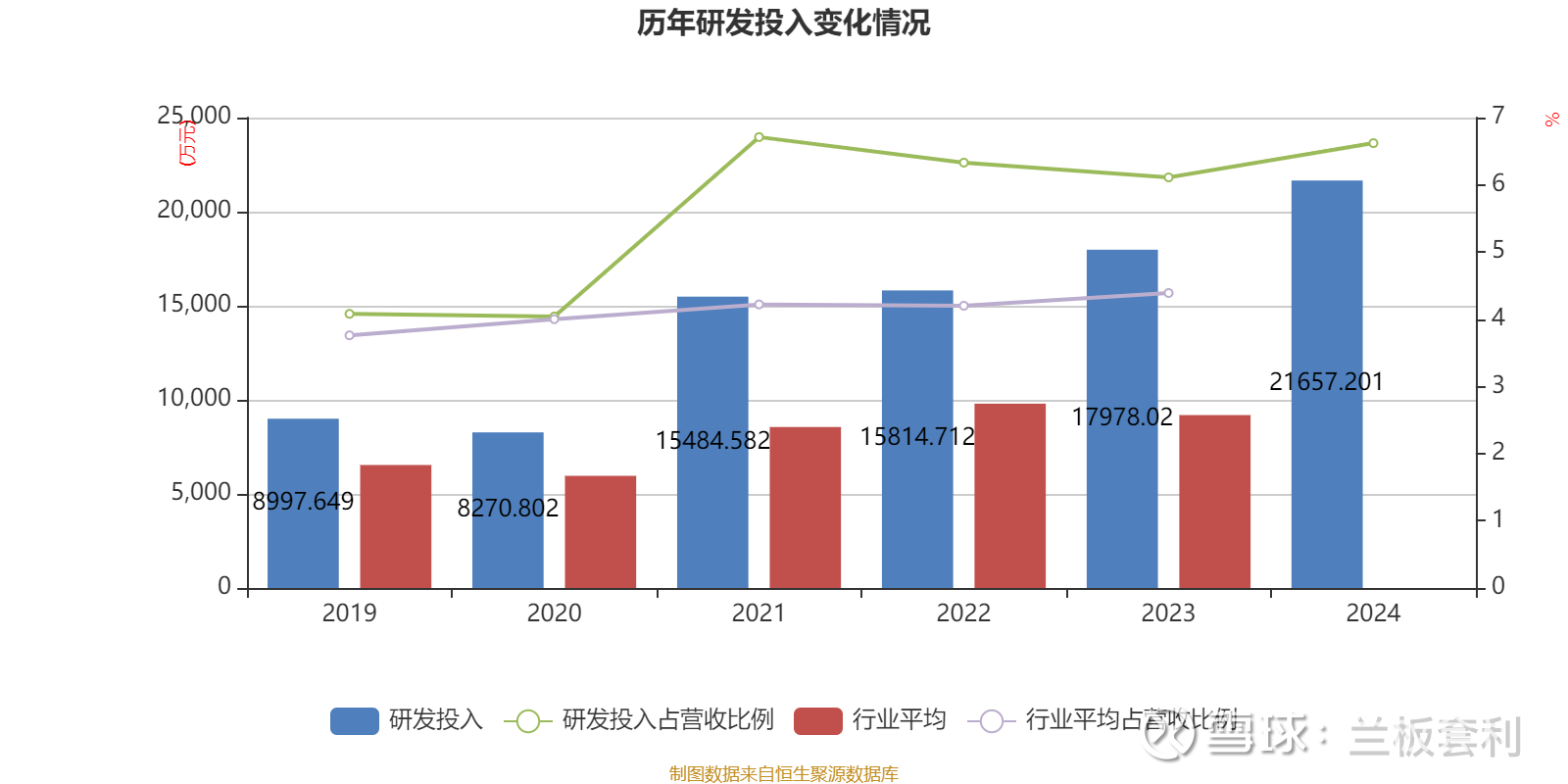

在技术研发方面,彤程新材始终保持着高强度的投入。公司设有多个研发中心,专注于光刻胶及原材料的开发和量产工艺研究。近年来,彤程新材在研发投入上持续加大力度,2024年全年公司研发投入金额为2.17亿元,同比增长20.46%;研发投入占营业收入比例为6.62%,相比上年同期上升0.51个百分点。

其在光刻胶技术上不断取得新的突破,2023 年新增 7 款新产品实现首次量产应用,涵盖高分辨 KrF 光刻胶、深紫外负性光刻胶以及化学放大 I 线光刻胶等类别 。ArF 光刻胶部分型号的开发已经完成,同时已有产品于 2024 年第一季度通过下游客户认证,准备在 2024 年第二季度开始上量 。公司还成功申请了一项名为 “含有巯基和 4 - 甲基氨基吡啶双官能基团改性硅胶基材料及其在光刻胶树脂制备中的应用” 的专利,这一创新技术提供了一种新型改性硅胶材料,在半导体光刻胶用树脂的催化合成和提纯方面表现出色,不仅提升了光刻胶的性能,也为我国半导体制造领域的技术进步提供了有力支持 。

凭借着技术上的优势和产品的高质量,彤程新材的半导体光刻胶产品获得了下游头部企业的广泛认可,客户涵盖中芯国际、长江存储、华虹半导体等国内知名晶圆厂 。其市场份额不断扩大,营收也实现了高速增长。2024 年,公司半导体光刻胶营收达到 3.03 亿元,同比增长 50.4% ,其中 KrF 光刻胶收入增长 69%,成为核心增长极 。2025 年上半年,半导体光刻胶业务营收逼近 2 亿元大关,并且已连续两年保持 50% 以上的高增速 ,在国内半导体光刻胶市场中占据了重要地位,成为了国产替代的主力军。

(三)显示面板光刻胶业务的傲人成绩

在显示面板光刻胶领域,彤程新材同样表现出色,旗下子公司北旭电子已成为国内显示面板光刻胶第一大供应商 。2024 年,北旭电子实现收入 3.30 亿元,同比增长 26.8%,国内市占率达到 27.1% ,在京东方等头部面板厂份额更是超 50% ,是国内唯一实现 OLED 用光刻胶量产的本土企业 。

北旭电子的产品适用于 A - Si、LTPS、IGZO、OLED 等主流面板技术使用要求,在 G4.5 - G10.5 产线均有量产销售实绩 。2023 年,潜江工厂产能提升项目顺利实施,产能达到 8000 吨 / 年 ,进一步满足了市场对显示面板光刻胶的需求。随着技术的不断突破,应用在 4 - Mask 工艺、OLED 制程等产品的扩销,北旭电子的市场份额有望进一步提升 。同时,北旭电子积极导入新客户,不断拓展市场空间,其业务呈现出良好的增长态势,为彤程新材在显示面板光刻胶领域赢得了领先优势。

未来展望:星辰大海的征途

(一)产能扩张与市场机遇

展望未来,彤程新材在光刻胶和抛光垫业务上有着清晰的产能扩张计划和广阔的市场机遇 。在光刻胶方面,公司目前正在全力推进年产 1.1 万吨半导体光刻胶及配套试剂项目建设,该项目规划产能包含 5500 吨光刻胶和 6000 吨配套试剂,目前已进入投产准备阶段 。2025 年上半年,公司完成 300/400 吨 ArF 及 KrF 光刻胶量产产线,半导体光刻胶及高纯试剂项目工程进度已达 96% 。随着这些产能的逐步释放,公司将能够更好地满足市场对光刻胶的需求,进一步扩大市场份额 。

从市场机遇来看,国内晶圆厂的扩张为彤程新材带来了巨大的发展空间 。国内 300mm 晶圆厂建设数量预计将从 2024 年的 39 座增至 2027 年的 122 座,占全球总量的 29.71% 。晶圆厂的扩张意味着对光刻胶等半导体材料的需求将大幅增加,彤程新材作为国内半导体光刻胶的领军企业,凭借其产品质量和技术优势,有望在这一轮晶圆厂扩张浪潮中获得更多的订单和市场份额 。公司与中芯国际、长江存储、华虹半导体等国内头部晶圆厂建立了长期稳定的合作关系,这些客户的扩产计划将直接带动对彤程新材光刻胶产品的需求 。随着国产替代进程的加速,国内半导体企业对国产光刻胶的采购意愿不断增强,这也为彤程新材提供了良好的市场环境 。

在抛光垫业务上,彤程新材同样有着明确的产能扩张规划 。2024 年 5 月,子公司彤程电子与江苏金坛华罗庚高新技术产业开发区管理委员会签署《“半导体芯片先进抛光垫项目” 合作协议》,投建半导体芯片抛光垫生产基地,预计 2025 年上半年投产,项目顺利达产后可实现年产量 25 万片 。中国 CMP 抛光垫市场 2024 年规模约 40 亿元,2026 年预计突破 60 亿元 ,市场前景广阔。随着产能的逐步提升,彤程新材将在抛光垫市场中占据更有利的地位,为公司的业绩增长贡献新的力量 。

(二)技术创新与挑战应对

在技术创新方面,光刻胶技术的不断进步是推动半导体行业发展的关键因素之一,彤程新材深刻认识到这一点,始终将技术创新作为公司发展的核心驱动力 。在光刻胶技术创新上,公司有着明确的方向和目标 。一方面,公司将继续加大在 ArF 光刻胶技术上的研发投入,不断提升产品的性能和质量,以满足 14nm 及以下先进制程工艺的需求 。另一方面,公司也在积极布局 EUV 光刻胶技术的研发,虽然目前 EUV 光刻胶仍处于实验室阶段,但公司已经提前进行技术储备,为未来的市场竞争做好准备 。公司还将注重光刻胶原材料技术的创新,通过研发新型树脂、光引发剂等原材料,提高光刻胶的性能和稳定性 。

然而,技术创新的道路并非一帆风顺,彤程新材在发展过程中也面临着诸多挑战 。在技术突破方面,光刻胶技术是一个高度复杂和精密的领域,涉及到化学、光学、电子等多个学科的知识和技术 ,技术突破难度极大 。

结语:传奇仍在续写

回顾彤程新材的发展历程,从 1999 年在橡胶助剂代理领域艰难起步,到 2010 年代成长为全球轮胎特种材料龙头,再到 2020 年成功跨界半导体光刻胶领域并迅速崛起,每一步都充满了挑战与突破,凝聚着无数人的智慧与汗水。如今,它已成为国内半导体光刻胶领域的领军企业,市占率国内第一,在国际市场中也逐渐崭露头角 。

展望未来,随着国内晶圆厂的加速扩张和国产替代进程的深入推进,彤程新材将迎来更广阔的市场空间和发展机遇 。公司持续的产能扩张计划和坚定的技术创新战略,有望使其在光刻胶和抛光垫等业务上取得更大的突破 。我们有理由相信,彤程新材将继续在半导体材料领域书写属于自己的辉煌篇章,为中国半导体产业的崛起贡献更大的力量 。