方盛制药 2025 中报深析:营收微降却净利润飘红,创新药龙头的 “利润密码” 藏在哪?

开篇:抛出亮点,引发好奇

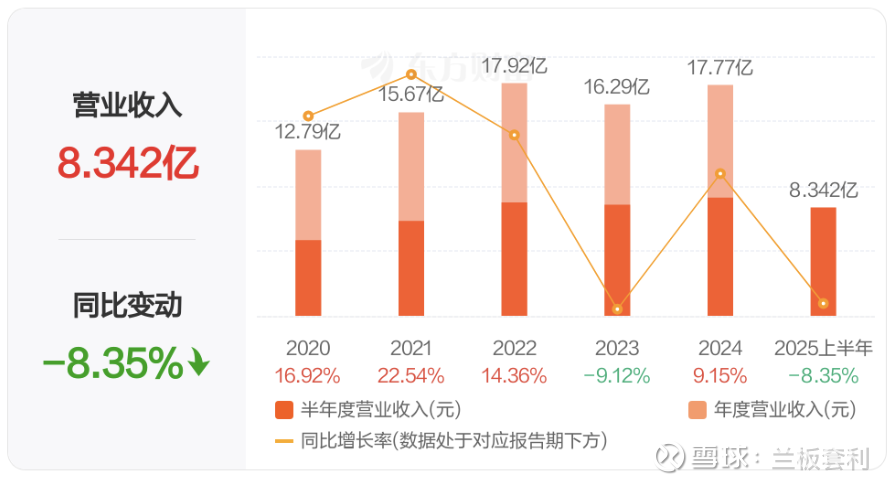

在风云变幻的医药资本市场中,方盛制药(603998)2025 年中报数据一经披露,就像投入平静湖面的巨石,激起千层浪。营收 8.34 亿元,同比下降 8.35%,然而与之形成强烈反差的是,其归属母公司股东净利润竟达到 1.69 亿元,同比增长 23.67% ,基本每股收益也提升至 0.39 元。这种营收与净利润背道而驰的走势,无疑给市场抛出了一个充满悬念的谜题:方盛制药究竟凭借什么,在营收下降的困境下,实现净利润的逆势上扬?这背后又隐藏着哪些不为人知的战略布局和发展逻辑?接下来,就让我们深入这份中报,探寻其中的奥秘。

净利润增长 “探秘”

(一)成本管控见真章

方盛制药在成本管控上,可谓是下足了功夫,每一个环节都精打细算,为净利润增长筑牢了坚实根基。在采购环节,就拿中药材采购来说,集团采购部中药材采购组展现出了非凡的创新能力和市场洞察力。2024 年,面对中药材市场供需关系的显著变化,部分中药材价格波动加剧,而高质量中药材需求却持续增长的复杂局面,他们没有坐以待毙。采购副总监钟稳多次带队深入全国各地主要中药材产地,实地考察药材生长、产量、价格及市场需求等情况 。通过走访种植基地,详细掌握了种植成本、面积以及交易市场供需状况,还评估了供应商资质和供应稳定性,研究了竞争对手采购策略。在实地调研基础上,整合公司自主建立的中药材贸易数据库,运用大数据分析技术,精准分析采购成本,寻找降低增效机会。正是凭借 “实地调研 + 数据分析” 双轮驱动,成功把握市场脉搏,实现了首单中药材贸易销售,从传统采购迈向主动创利,不仅降低了采购成本,还开辟了新的利润增长点。

生产环节,方盛制药不断优化生产流程,引入先进生产设备和技术,提高生产效率,降低单位生产成本。比如在制剂生产过程中,通过改进生产工艺,减少了生产过程中的物料损耗,提高了产品成品率。以前生产一批药品,可能会因为工艺问题导致 5% 左右的物料损耗,经过工艺改进后,物料损耗降低至 2% 以内,这看似微小的变化,在大规模生产下,节省的成本相当可观。同时,公司加强对生产设备的维护和管理,定期进行设备保养和升级,延长设备使用寿命,降低设备维修和更换成本,保障生产的稳定高效运行。

运营环节,公司严格控制各项费用支出。销售费用方面,在营销推广上更加注重精准投放和效果评估。以往可能会进行大规模的撒网式广告宣传,费用高但效果不一定理想。现在,通过市场调研和数据分析,精准定位目标客户群体,选择针对性的媒体平台和宣传渠道,提高营销投入的回报率。管理费用上,优化组织架构,精简人员配置,避免人员冗余和管理流程繁琐导致的费用增加。各部门之间加强沟通协作,提高工作效率,减少因内部沟通不畅导致的时间和资源浪费,进一步降低运营成本,使得每一笔费用都花在刀刃上,为净利润增长贡献力量。

(二)创新药 “C 位” 出道

在方盛制药的产品矩阵中,创新药无疑是最耀眼的明星,扛起了净利润增长的大旗,其中玄七健骨片和小儿荆杏止咳颗粒表现尤为突出。

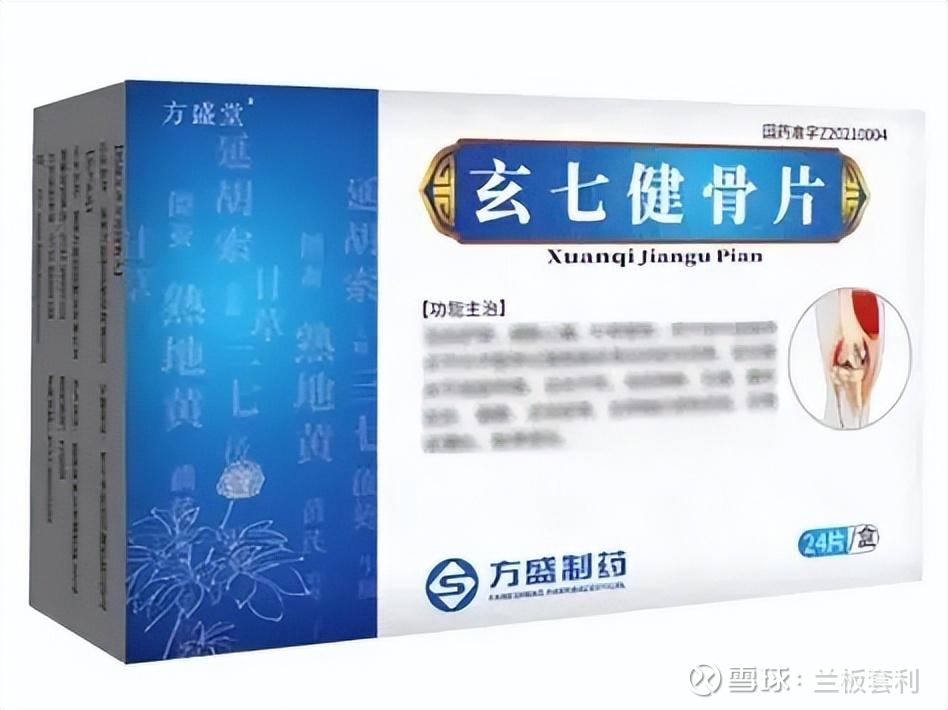

玄七健骨片作为治疗膝骨关节炎的创新中药,自 2023 年上市后,便在市场上一路 “开挂”。2024 年销售收入约 1.1 亿元,同比增长近 280%,成功迈入 “亿元俱乐部” 。到了 2025 年上半年,更是创下半年度销售新高,销售量同比增长超 70%。它的成功,首先得益于精准的市场定位。随着人口老龄化加剧,骨关节疾病患者日益增多,中国有超 1 亿骨关节炎患者,且每年以 10% 速度增长 ,玄七健骨片精准切入这一广阔市场,通过中药复方 “标本兼治” 的特点,避免了西药的副作用,契合消费者对天然疗法的偏好,满足了患者对安全、有效治疗药物的需求。其次,渠道优势助力其快速打开市场。公司借助集采网络,迅速将产品渗透到医院和零售端,在集采政策下,有效控制成本,使得产品定价亲民,加速了市场覆盖,让更多患者能够用上这款药物。同时,严格的临床试验为其疗效提供了有力背书,增强了医生和患者的信任,提高了复购率。

小儿荆杏止咳颗粒是专为儿童设计的药品,用于治疗小儿外感风寒引起的咳嗽等症状。2024 年全年销售量同比增长 73%,销售额近 9000 万元 。虽然 2025 年受流感和呼吸道疾病发病率降低、市场高基数效应等因素影响,销量同比下降约 30%,但它依然在市场中占据重要地位。该药品处方源自全国知名儿科专家经验方,能有效改善儿童咳嗽相关症状,临床试验研究表明其治疗小儿急性支气管炎风寒化热证安全有效,在儿科止咳用药市场中具有独特优势。并且公司还在积极拓展其成人适应症,目前成人适应症二期临床试验已完成,一旦获批,将进一步扩大市场空间,为公司带来新的利润增长点。这两款核心创新药凭借自身优势和市场拓展成果,成为方盛制药净利润增长的重要引擎,随着市场的进一步开拓和产品的不断成熟,未来有望持续为公司业绩增长注入强大动力。

(三)业务结构 “大变身”

方盛制药积极对业务结构进行大刀阔斧的调整,坚决淘汰低效益业务,将资源集中投入到高利润业务领域,这一举措对净利润提升产生了深远影响。在淘汰低效益业务方面,公司对一些市场竞争力弱、盈利能力差的产品和业务板块进行了梳理和剥离。比如曾经在公司业务中占比不大,但运营成本较高、利润微薄的部分化学药仿制药业务,这些产品在市场上面临激烈竞争,价格不断下降,利润空间被严重压缩,继续运营不仅无法为公司带来可观收益,还占用了大量的人力、物力和财力资源。公司果断决策,通过出售、转让等方式,将这些低效益业务剥离出去,减少了不必要的成本支出,使公司能够轻装上阵。

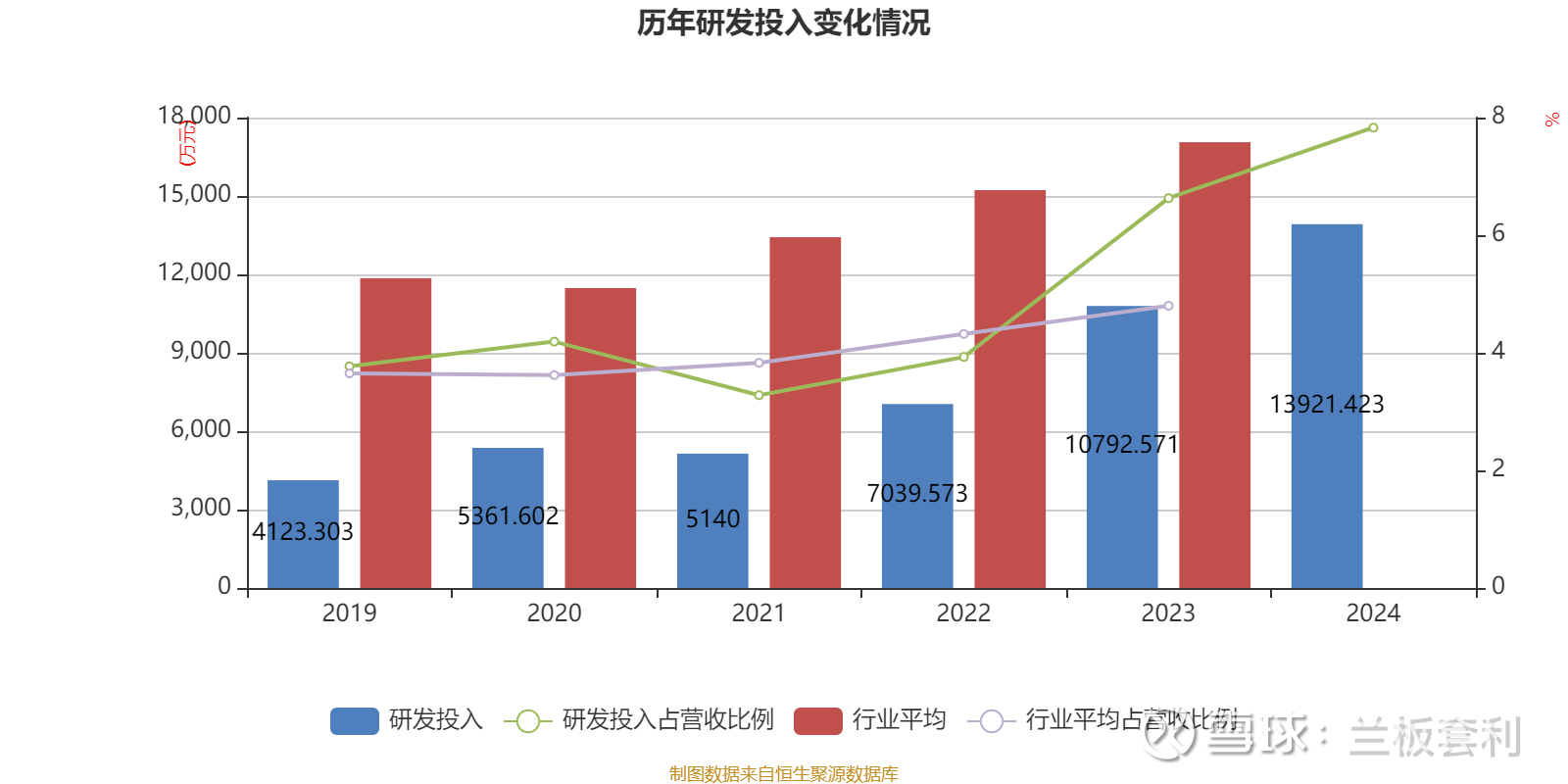

在聚焦高利润业务上,公司坚定不移地将核心资源向中药创新药和优势领域产品倾斜。以中药创新药为例,持续加大研发投入,2024年全年,公司研发投入金额为1.39亿元,同比增长28.99%;研发投入占营业收入比例为7.83%,相比上年同期上升1.2个百分点。在优势领域产品方面,对心脑血管用药、骨伤科药等传统优势领域加大市场推广和品牌建设力度。像藤黄健骨片,作为骨伤科领域的成熟产品,通过加强市场推广,在公立医疗机构覆盖方面再创新高,累计完成近 9000 家覆盖,全年销售量同比增长 10% ,进一步巩固了在优势领域的市场地位,提高了产品市场占有率和利润贡献。通过这样的业务结构调整,公司资源得到更合理配置,盈利能力显著增强,为净利润持续增长提供了有力支撑,在市场竞争中逐渐形成差异化竞争优势,提升了公司整体价值和市场竞争力。

未来 “钱” 景预测

从方盛制药的研发计划、市场拓展战略以及行业趋势来看,其未来业绩增长潜力与挑战并存。在研发计划上,方盛制药持续加大对中药创新药的研发投入,目前有多个中药创新药项目处于不同研发阶段,如蛭龙通络片已取得 II 期临床研究报告,且结果显示在疗效和安全性上表现良好,若能顺利推进 III 期临床研究并获批上市,将为公司开拓治疗脑梗塞相关疾病的广阔市场,有望成为新的业绩增长点 。益气消瘤颗粒、香芩解热颗等也已收到药物临床试验批准通知书,随着这些创新药逐步完成研发并进入市场,将丰富公司产品管线,满足更多患者需求,提升公司在中药创新药领域的市场竞争力,为业绩增长注入源源不断的动力。

市场拓展战略方面,公司积极推进渠道下沉,不断提升产品在基层医疗市场的覆盖率。以玄七健骨片和小儿荆杏止咳颗粒为例,在已有的市场基础上,进一步深入基层医疗机构,让更多患者能够便捷地获取产品,从而扩大市场份额,增加产品销量,推动业绩增长。同时,公司计划加大品牌建设力度,通过提升品牌知名度和美誉度,增强消费者对公司产品的信任和认可,吸引更多潜在客户,促进产品销售。并且,方盛制药在布局 “中药出海”,收购香港药品并计划在香港设立子公司,借助香港的国际化贸易平台,探索中药走向国际市场的路径,一旦在国际市场打开局面,将开辟全新的市场空间,为公司带来巨大的业绩增长潜力 。

然而,方盛制药未来发展也面临诸多挑战。行业趋势上,医药行业监管日益严格,创新药研发审批流程复杂且时间长,不确定性高。公司在研项目可能因各种原因无法按预期完成研发或获批上市,导致前期投入无法及时转化为收益,影响业绩增长。集采政策持续推进,虽然公司部分产品通过集采扩大了市场份额,但也面临价格下降压力,若不能有效控制成本,可能会压缩利润空间。市场竞争愈发激烈,不断有新的药企和产品进入市场,方盛制药需要在保持现有产品竞争力的同时,加快新产品推出速度,才能在市场中立足,否则可能面临市场份额被挤压、业绩下滑的风险。

结尾:总结升华

方盛制药 2025 年中报净利润逆势上扬,是成本管控、创新药发力以及业务结构优化共同作用的结果。从行业角度看,方盛制药的成功经验为其他药企提供了借鉴,在市场竞争日益激烈、政策环境不断变化的当下,加强成本控制、坚持创新驱动、优化业务结构,是企业实现可持续发展的关键路径。相信在未来,方盛制药若能继续发挥自身优势,积极应对挑战,有望在创新药领域书写更加辉煌的篇章,也为医药行业发展贡献更多力量 。