豪掷500亿研发,安防巨头海康威视如何强势逆袭

海康威视:安防界的 “老大哥”

在安防行业的广阔版图中,海康威视无疑是最为耀眼的存在,堪称安防界的 “老大哥”。自 2001 年成立以来,海康威视一路披荆斩棘,迅速崛起,成为了全球安防产业的龙头企业。

从市场份额来看,海康威视的表现十分亮眼,其全球市场份额约为 30% - 35%,连续多年稳居全球安防行业第一的宝座 。在国内市场,海康威视更是占据了超过 40% 的市场份额,展现出了强大的市场统治力,说它在安防行业 “称霸一方” 也不为过。无论是繁华都市的大街小巷,还是宁静乡村的各个角落,亦或是企业、学校、医院等各类场所,海康威视的安防设备随处可见,默默守护着人们的安全。

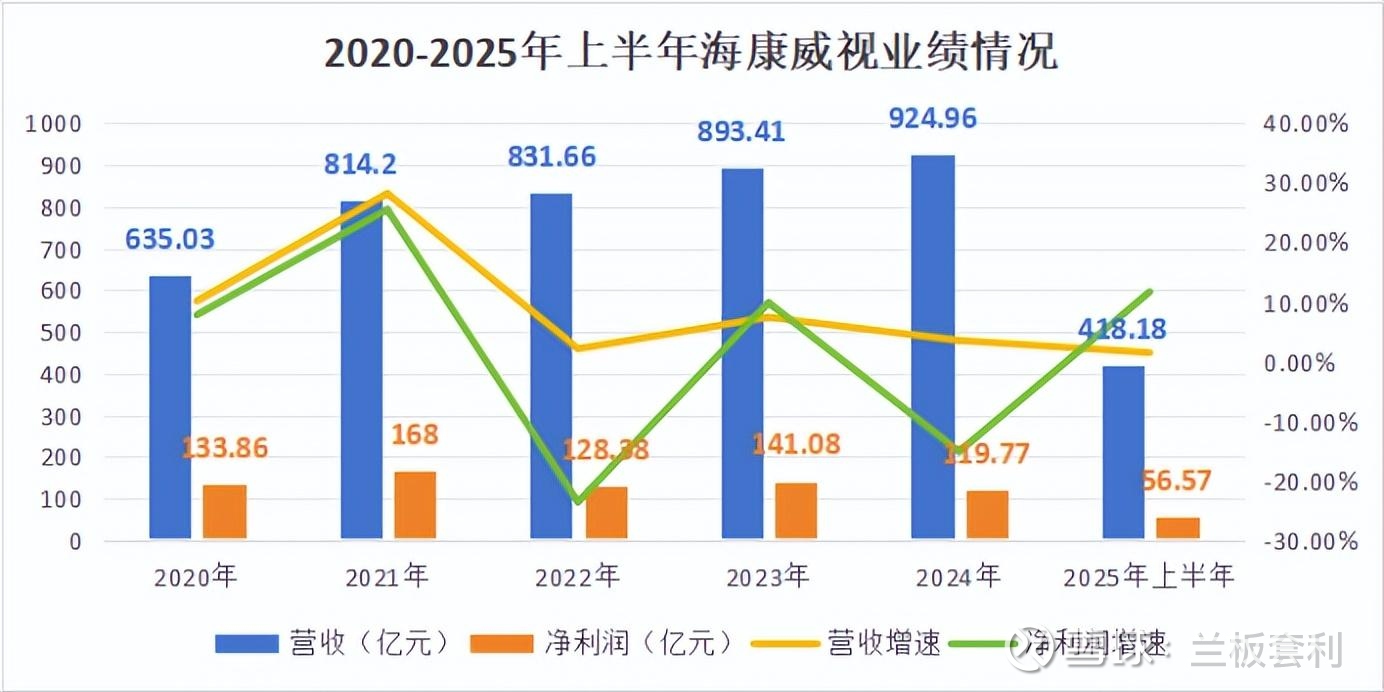

从营收数据来看,海康威视同样成绩斐然。2024 年,其总营收达到了 924.96 亿元,同比增长 3.53%,在复杂多变的市场环境中,依然保持着稳健的增长态势。2025 年上半年,公司实现营业收入约 418 亿元,同比微增 1.48%,延续了近 20 年的增长势头 ;归母净利润为约 56.57 亿元,同比增长逾 11%,时隔三年重回增长轨道。

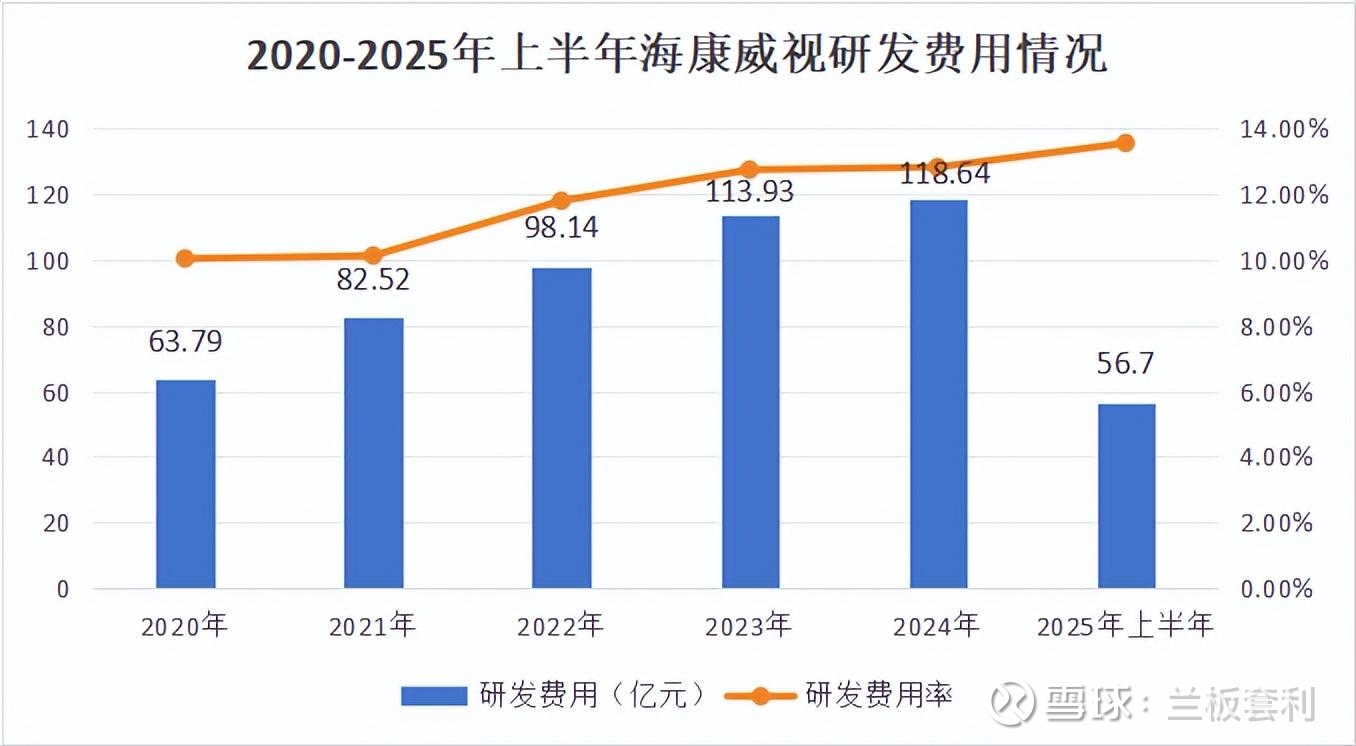

在技术创新方面,海康威视更是一马当先。截至目前,已开发超过 30000 种的智能物联产品,构建了深厚的智能物联技术与产品体系。多年来,海康威视始终保持着高额的研发投入,2024 年研发投入为 118.64 亿元,占总营收的 12.83%。大量的研发投入也让海康威视收获满满,累计专利超过 1.2 万件,AI 算法在国际竞赛中夺冠 23 次,在 AI、大数据、云计算等领域取得了领先优势。这些技术优势,让海康威视在市场竞争中脱颖而出,为其持续发展奠定了坚实的基础。

然而,即使强大如海康威视,也并非一帆风顺。近年来,海康威视面临着诸多挑战。面对主营业务增长乏力的局面,海康威视毅然决定豪掷 500 亿进行研发,试图通过技术创新和业务拓展来突破困境,实现新的增长。

业绩下滑,陷入困境

(一)传统业务失速

尽管海康威视在安防行业的地位举足轻重,但近年来,其传统业务增长乏力的问题日益凸显,逐渐陷入了失速的困境。

先看国内市场,曾经是海康威视重要收入来源的公共服务事业群(PBG),2024 年PBG 营收下滑至 134.67 亿元,同比出现两位数回落,成为拖累整体业绩的重要因素 。不仅如此,企业端需求也没有持续向好的表现,大中型企业群(EBG)和中小企业事业群(SMBG)在 2024 年的营业收入分别为 176.51 亿元和 119.71 亿元,分别同比下降 1.09% 和 5.58%。

从全球市场来看,国际政治局势的不确定性对海康威视的海外业务冲击巨大。2024 年第四季度,海康威视营收为 274.95 亿元,同比减少了 2%;归母净利润为 38.51 亿元,同比降幅达到了 27% 。虽然 2025 年上半年,公司实现营业收入约 418 亿元,同比微增 1.48%,归母净利润为约 56 亿元,同比增长逾 11%,时隔三年重回增长轨道,但传统业务增长乏力的现状依然不容忽视。

(二)安防双雄的困境与分歧

在安防行业,海康威视与大华股份并称为 “安防双雄”,多年来,二者在市场竞争中相互追逐,共同推动着行业的发展。然而,近年来,随着市场环境的变化,安防双雄都面临着不同程度的困境,在应对策略和创新业务布局上,也出现了明显的分歧。

大华股份同样面临着业绩增长乏力的问题。2024 年,大华股份营收 321.81 亿,同比减少 0.12%;净利润 29.06 亿,同比减少 60.53% 。从业务板块来看,国内业务实现营收 158.87 亿元,同比下滑 5.95%,其中政府业务全年实现营收 40.57 亿元,同比下滑 6.37%,企业业务实现营收 87.1 亿元,同比下滑 4.15%,中小企业业务受宏观需求疲软影响最大,整体表现最弱 。海外业务在地缘政治的持续波动中展现出较强韧性,全年实现营收 162.94 亿元,同比增长 6.31%,对冲了国内需求收缩的压力 。

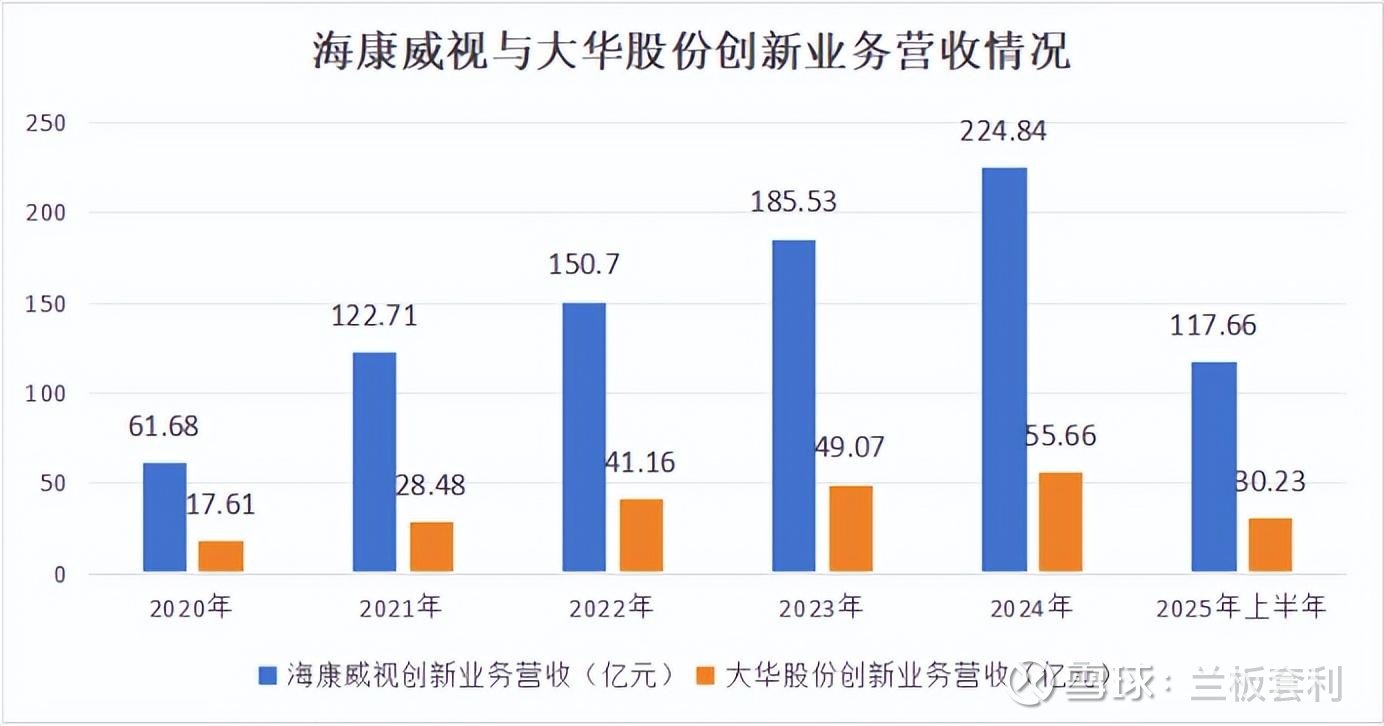

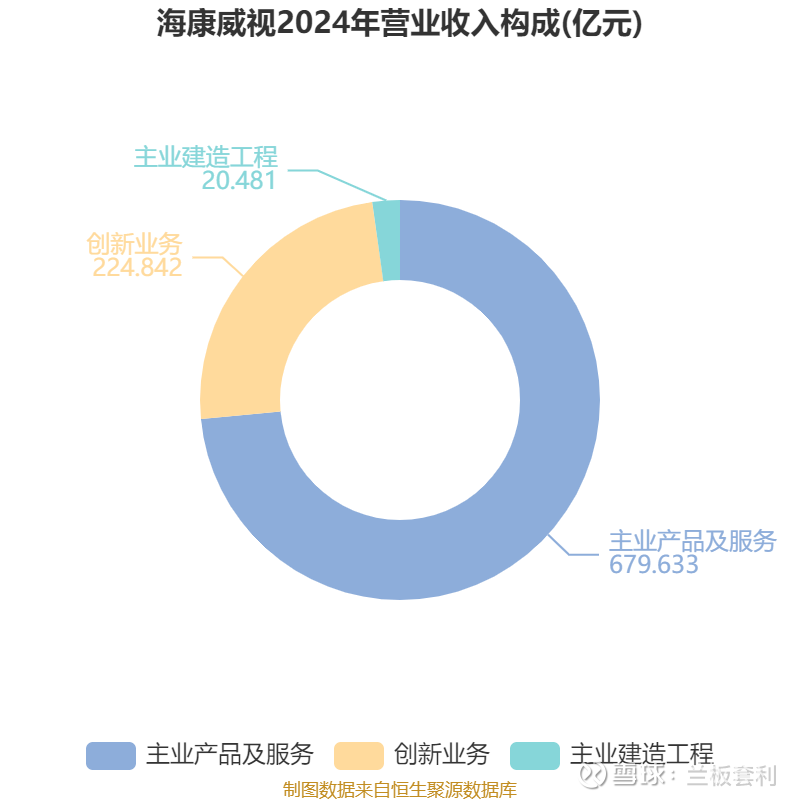

在创新业务布局上,海康威视和大华股份虽然都在积极拓展新的业务领域,但发展情况却有所不同。海康威视的创新业务涵盖智能家居、机器人、热成像、汽车电子、存储等多个领域,2024 年创新业务营收 224.84 亿元,占营收 24.3% ,其中机器人业务收入 59.29 亿元,同比增长 20%;智能家居实现收入 51.90 亿元,同比增加 10.76%;热成像实现收入 41.91 亿元,同比增加 27.59%;汽车电子业务收入为 39.19 亿元,同比增加 44.81%;存储业务收入为 23.14 亿元,同比增加 19.83% ,各业务板块均保持着较高的增长速度,已经成为公司重要的增长引擎。

大华股份的创新业务主要包括机器视觉及移动机器人、智慧生活、热成像、汽车电子、智慧安检、智慧消防和存储介质等,2024 年创新业务营收 55.66 亿元,占营收 17.3% ,增速为 13.44% ,规模仅为海康威视的四分之一左右,在创新业务的规模、技术、生态上全面落后于海康威视。此外,大华股份还剥离了旗下智能生活业务子公司华橙网络,这意味着其将失去接近一半的创新业务,在智能家居领域的布局也受到了重大影响 。

在技术研发方面,海康威视持续加大投入,2024 年研发投入为 118.64 亿元,占总营收的 12.83%,累计专利超过 1.2 万件,AI 算法在国际竞赛中夺冠 23 次,在 AI 大模型、机器人、热成像等高附加值领域取得了领先优势 。大华股份 2024 年研发投入 42 亿元,仅为海康威视的三分之一左右,在技术实力上与海康威视的差距逐渐拉大。

500 亿研发,砸出的新出路

(一)重金投入,持续研发

面对困境,海康威视没有退缩,而是选择了主动出击,豪掷 500 亿进行研发投入,展现出了强大的决心和魄力。从 2020 年到 2025 年上半年,海康威视的研发投入持续增加,2020 年研发费用为 63.79 亿元 ,2021 年增长至 82.52 亿元 ,2022 年进一步增长至 98.14 亿元 ,2023 年达到 113.93 亿元 ,2024 年研发费用为 118.64 亿元。研发费用率也从 2020 年的 11% 提高至 2024 年的 12.8% ,在 2025 年上半年,研发费用占营收的 13.56% ,研发投入力度之大,在 A 股上市公司中名列前茅。

如此高额的研发投入,体现了海康威视对技术创新的重视,以及对未来发展的长远布局。与 A 股上市公司平均不到 3% 的研发费用率相比 ,海康威视的研发投入堪称 “豪华”。即便与研发投入较高的科创板公司相比,海康威视的研发费用平均金额也远超它们,达到了百亿以上。而且,海康威视研发人员数量接近 3 万,占总员工比例接近一半 ,研发投入资本化金额为 0,全部计入成本,这表明海康威视是一家非常重视研发且务实的公司,在面对业绩压力时,依然坚守研发投入,不通过财务技巧调节净利润,为技术创新提供了坚实的保障。

(二)创新业务崛起

持续的研发投入,让海康威视在创新业务上取得了显著的成果,逐渐崛起为公司新的增长引擎。海康威视的创新业务涵盖了智能家居、机器人、热成像、汽车电子、存储等多个领域,构建了多元化的业务布局。2024 年,创新业务营收达到 224.84 亿元,占营收的 24.3% ,成为了公司业绩增长的重要支撑。

其中,机器人业务表现亮眼,2024 年总营收为 59.29 亿元,同比增长 20% 。海康机器人聚焦工业物联网、智慧物流和智能制造,持续在机器视觉、移动机器人领域深耕投入,并新增全系列关节机器人,逐步完成了机器人 “手、眼、脚” 协同的战略布局,已经成为国内行业龙头公司。在工业生产线上,海康机器人的机器视觉系统能够快速精准地检测产品的外观缺陷,移动机器人则可以高效地完成物料搬运等任务,大大提高了生产效率和质量。

智能家居业务也取得了不错的成绩,2024 年实现收入 51.90 亿元,同比增加 10.76% 。萤石网络作为智能家居业务的核心载体,掌握从硬件设计研发制造到物联云平台的全面能力,已成为行业内少有的具备完整垂直一体化服务能力的 AIoT 企业。其智能家居产品涵盖智能摄像头、智能门锁、智能传感器等多个品类,通过物联云平台实现设备互联互通,为用户打造便捷、安全、舒适的家居生活环境。在很多新建住宅小区,萤石网络的智能家居产品已经成为了标配,为居民提供了智能化的生活体验。

热成像业务同样成绩不俗,2024 年实现收入 41.91 亿元,同比增加 27.59% 。海康微影深耕高附加值 MEMS、光电器件和传感器技术,构建温度、压力、流量、物位等多维感知能力,已成为国内热成像领域领军企业。在安防监控、电力巡检、工业测温等领域,海康微影的热成像产品发挥着重要作用。在电力系统中,热成像仪可以实时监测电力设备的温度变化,提前发现设备潜在的故障隐患,保障电力系统的安全稳定运行。

汽车电子业务是海康威视创新业务中的一匹 “黑马”,发展迅猛。2024 年,汽车电子业务收入为 39.19 亿元,同比增加 44.81% 。海康威视凭借在图像处理、智能感知等方面的技术优势,积极布局汽车电子领域,产品涵盖车载摄像头、行车记录仪、智能座舱等。随着智能驾驶的发展,汽车电子市场需求不断增长,海康威视的汽车电子业务有望迎来更大的发展机遇。在智能辅助驾驶领域,海康威视的车载摄像头能够为车辆提供清晰的视觉感知,帮助车辆实现自动泊车、自适应巡航等功能,提升了驾驶的安全性和便利性。

(三)AI 大模型赋能

在人工智能时代,AI 大模型成为了科技企业竞争的关键领域。海康威视早在 2006 年就组建了视频分析算法团队 ,在 AI 领域进行了长期的技术积累。2023 年,海康威视发布了 “观澜” 大模型,标志着其在多模态大模型领域取得了重大突破 ,构建了物联感知大模型、语言大模型和多模态大模型能力,实现了多模态大模型与行业知识的深度融合 ,为千行百业提供了普惠 AI 工具 。

目前,海康威视已推出数百款基于大模型的产品,覆盖云、域和边架构 ,广泛应用于工业制造、电力行业、城市治理和交通管理等众多领域,为各行业的数字化转型提供了强大的技术支持。

AI 大模型的应用,不仅提升了海康威视产品和解决方案的竞争力,也为公司带来了新的利润增长点。随着 AI 大模型技术的不断发展和应用场景的不断拓展,海康威视有望在人工智能时代实现新的突破和发展,进一步巩固其在智能物联领域的领先地位。

卷土重来,未来可期?

如今,海康威视在智能家居、机器人、热成像、汽车电子等创新业务领域已经取得了显著的成绩,AI 大模型的应用也为公司的产品和解决方案赋予了强大的竞争力,成为了公司利润增长的新动力。随着全球智能化、数字化转型的加速推进,各行业对智能物联解决方案的需求将持续增长,海康威视凭借其在技术、产品和服务方面的优势,有望在这一浪潮中获得更多的市场份额和发展机会。