兆易创新:半导体领域的“隐形巨擘”,全球第二

存储芯片市场风云突变,价格上涨潮起

最近,存储芯片市场仿佛被一只无形的大手搅动,泛起层层波澜。三星、美光和闪迪这三大存储芯片巨头纷纷上调产品价格,幅度最高可达 30% ,这一消息瞬间点燃了整个行业。三星作为存储芯片领域的巨头,其 DRAM 产品涨价 30%,NAND 闪存产品也有 5%-10% 的涨幅,受影响的产品涵盖了 LPDDR4X、LPDDR5 等内存产品以及 eMMC 和 UFC 等 NAND 闪存产品。美光则紧急暂停所有产品报价,后续价格预计调涨 20%-30%,汽车电子产品涨幅更是高达 70%。而闪迪也针对全部渠道通路和消费类产品进行了 10% 的普涨。

这一轮涨价潮的背后,是市场供需结构的悄然变化。一方面,随着 AI 热潮的兴起,AI 服务器对存储芯片的需求呈爆发式增长,远远超过了传统服务器。2025 年全球存储芯片市场规模预计突破 2300 亿美元,中国市场规模预计达 5500 亿元,年复合增长率约 20% 。大型云企业对存储芯片的采购量也在不断增加,进一步加剧了市场的供不应求。另一方面,存储大厂纷纷将重心转向 AI PC 和下一代智能手机等新兴市场,以及 HBM 等高利润产品领域,导致传统产品的供应收缩。例如,各大存储大厂都在争先恐后地为英伟达、AMD 的 AI 加速器供应最新产品,HBM 的优先级高于消费级 DRAM,使得消费级 DRAM 的供应愈发紧张。

在这样的市场环境下,国内半导体企业迎来了难得的突围机遇。一直以来,国内存储芯片企业在国际巨头的阴影下艰难前行,面临着技术封锁、市场份额被挤压等诸多困境。但随着国内企业在技术研发上的不断投入和突破,以及市场供需结构的变化,国内存储芯片企业开始崭露头角。像是长江存储在 NAND Flash 领域取得了技术突破,其 Xtacking 3.0 技术领先国际主流水平,产品良率也不断提升;长鑫存储在 DRAM 领域也实现了 19nm 工艺量产,产品进入国内服务器厂商供应链 。这些企业的崛起,为国内存储芯片产业的发展注入了新的活力。而在众多国内半导体企业中,兆易创新无疑是一颗耀眼的明星,接下来,就让我们走进兆易创新,探寻它的发展密码。

兆易创新:厚积薄发,终成全球第二

兆易创新的发展历程,堪称一部中国半导体企业的奋斗传奇。2005 年,兆易创新在众人对中国半导体产业崛起的期待中成立,彼时的中国半导体行业,在国际巨头的压制下艰难求生,技术封锁、市场垄断如同两座大山,压得国内企业喘不过气来 。但兆易创新没有被困难吓倒,毅然投身于存储芯片领域的研发,立志要在这片蓝海中闯出一片属于自己的天地。

2008 年,兆易创新成功发布首颗国产 SPI NOR Flash 芯片,这一突破犹如一道曙光,照亮了中国半导体存储芯片领域的前行之路,也让兆易创新在行业中崭露头角 。此后,兆易创新不断加大研发投入,持续深耕 NOR Flash 领域。2013 年,公司推出国内首颗 Arm Cortex - M3 MCU,再次拓展了公司的产品线,为后续的发展奠定了更坚实的基础 。

在 NOR Flash 市场,兆易创新凭借着卓越的技术和可靠的产品质量,逐渐崭露头角。2023 年,据 Web - Feet Research 报告显示,兆易创新 Serial NOR Flash 市占率排名提升至全球第二位,仅次于美光 。这一成绩的背后,是兆易创新多年来在技术研发上的不懈努力。公司率先掌握了 38nm 和 24nm 先进制程技术,并且是国内首家推出超高速 8 通道 SPI NOR Flash 和 2Gb 容量产品的公司 。其 NOR Flash 产品不仅性能卓越,而且产品种类丰富,能提供超过 16 种不同容量的产品,满足了从小型物联网设备到大型工业系统等各种不同应用场景的需求 。在电压和封装形式上,也分别有 4 种电压以及 20 种不同封装可供选择,这种丰富的产品多样性,使得兆易创新在市场竞争中脱颖而出 。

实力与机遇双重加持,业绩回暖增长

在市场的浪潮中,兆易创新能够脱颖而出,稳居全球第二,离不开其自身强大的实力以及对市场机遇的精准把握,接下来我们将从产品体系、业务体量、技术迭代以及业绩数据四个方面,深入剖析兆易创新成功的秘诀。

(一)立体化产品体系,精准卡位市场

兆易创新构建了一套全面且立体化的存储产品体系,涵盖 NOR Flash、SLC NAND Flash 及 DRAM 产品 。其 NOR Flash 产品容量跨度极大,从 512Kb 到 2Gb,能够满足不同应用场景对存储容量的多样化需求 。在 SLC NAND Flash 产品方面,容量覆盖 1Gb - 8Gb ,在消费电子、工业、汽车电子等领域实现了全品类的产品覆盖 。在 DRAM 产品上,积极切入利基市场,推出了 DDR4、DDR3L 等产品 ,广泛应用于消费电子、工业、网络通信等领域。

国际大厂产能调整的趋势,主要是向高利润产品领域转移,传统产品产能收缩。而兆易创新的产品体系恰好契合这一趋势,填补了市场空白。当三星、美光等大厂将更多资源投入到 HBM 等高利润产品时,兆易创新凭借在 NOR Flash 和利基型 DRAM 领域的深耕,承接了从这些大厂转移出来的市场份额。这种精准的市场卡位,使得兆易创新在存储芯片市场中获得了更大的发展空间。

(二)强大业务体量,细分领域崭露头角

在 NOR Flash 业务方面,兆易创新 2023 年 Serial NOR Flash 市占率排名提升至全球第二位 ,在全球市场份额达到 18.5%,国内市场占有率更是高达 38% ,稳居第一 。其产品不仅容量覆盖范围广,还具备多种供电类型和丰富的产品系列,满足不同应用领域对容量、电压以及性能的需求。在利基型 DRAM 业务上,随着海外大厂加快淡出利基型 DRAM 市场,兆易创新抓住机遇,产品量价齐升,2025 年上半年利基型 DRAM 市占率提升至 1.7%,全球排名跃居第七 ,在中国市场排名第二 。在收入结构上,DDR4 产品占比不断提升,新产品 DDR4 8Gb 在 TV、工业等领域客户导入成效显著,已成为利基型 DRAM 收入的重要组成部分 。

如此庞大的营收体量,使得兆易创新在采购原材料、生产制造以及市场推广等方面都具有更强的议价能力和成本控制能力。大规模的生产和销售能够分摊研发、管理等固定成本,从而提高整体的运营效率和盈利能力,为公司在市场竞争中提供了坚实的后盾。

(三)持续技术迭代,巩固长期发展根基

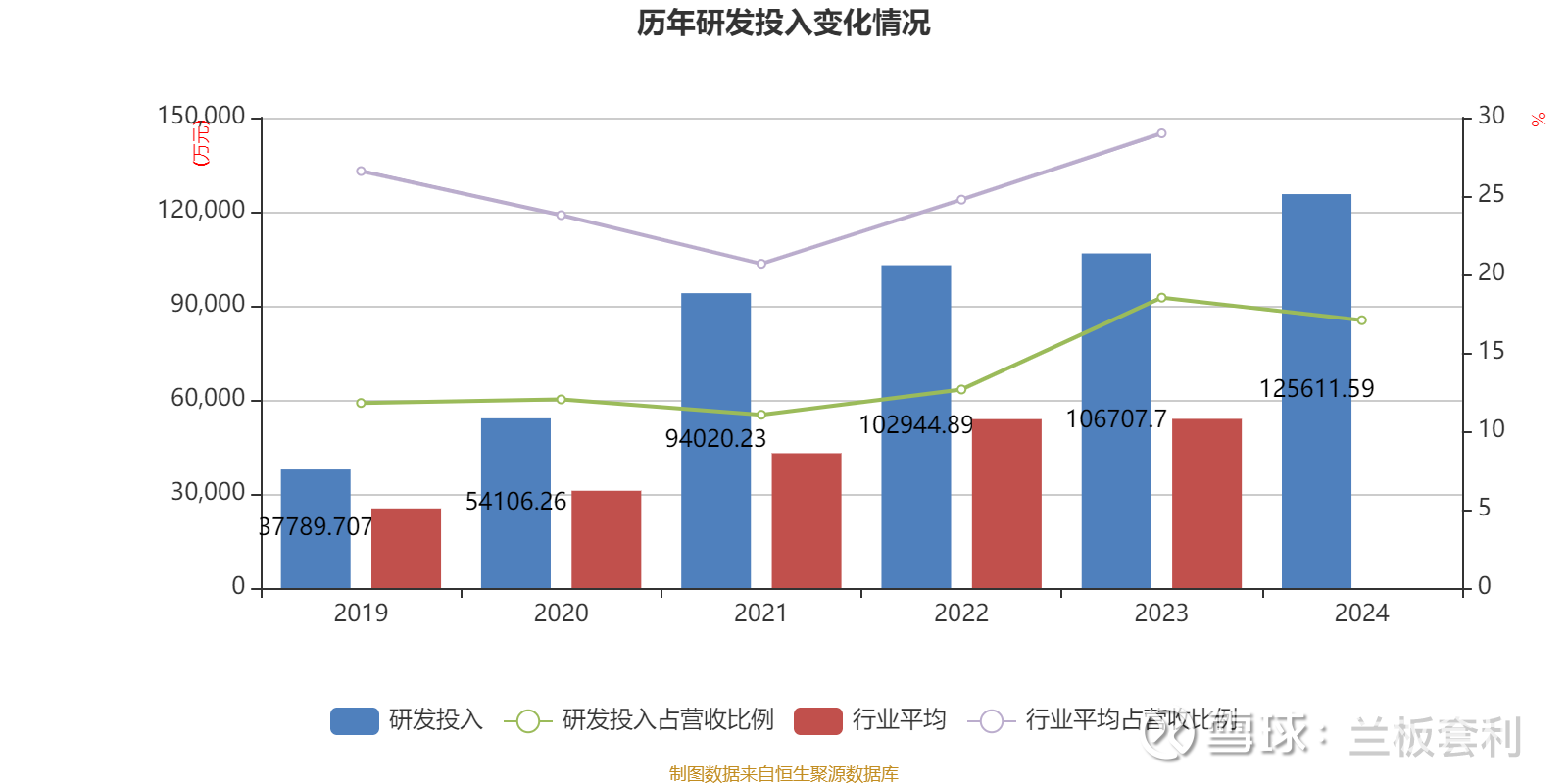

技术创新是半导体企业发展的核心驱动力,兆易创新深谙这一点,始终将技术研发放在首位。2024 年,兆易创新研发投入高达 12.56 亿元人民币 ,占营业收入的比重为 17.08% 。

持续的高投入带来了丰硕的成果,在存储芯片性能指标上实现了多项突破。其 SPI NOR Flash 产品最高主频已支持 200MHz ;可靠性方面,产品擦写寿命达 10 万次,64Mb 及以上容量产品中具备 ECC 纠错功能,可全面满足工业级和车载应用的严苛需求 。在工艺制程上,2025 年,兆易创新率先实现 45nm 节点 SPI NOR Flash 大规模量产 ,存储密度得到显著改善,持续保持技术和市场的领先。

与长鑫存储的合作,更是为兆易创新解决了产能瓶颈问题。双方达成长期合作协议,合作至 2030 年 ,长鑫存储为兆易创新提供稳定的产能支持,确保其产品能够及时供应市场,满足不断增长的市场需求。这种技术与产能的双重保障,使得兆易创新在市场竞争中更具优势,为其长期稳定发展奠定了坚实的基础。

(四)业绩数据亮眼,增长势头强劲

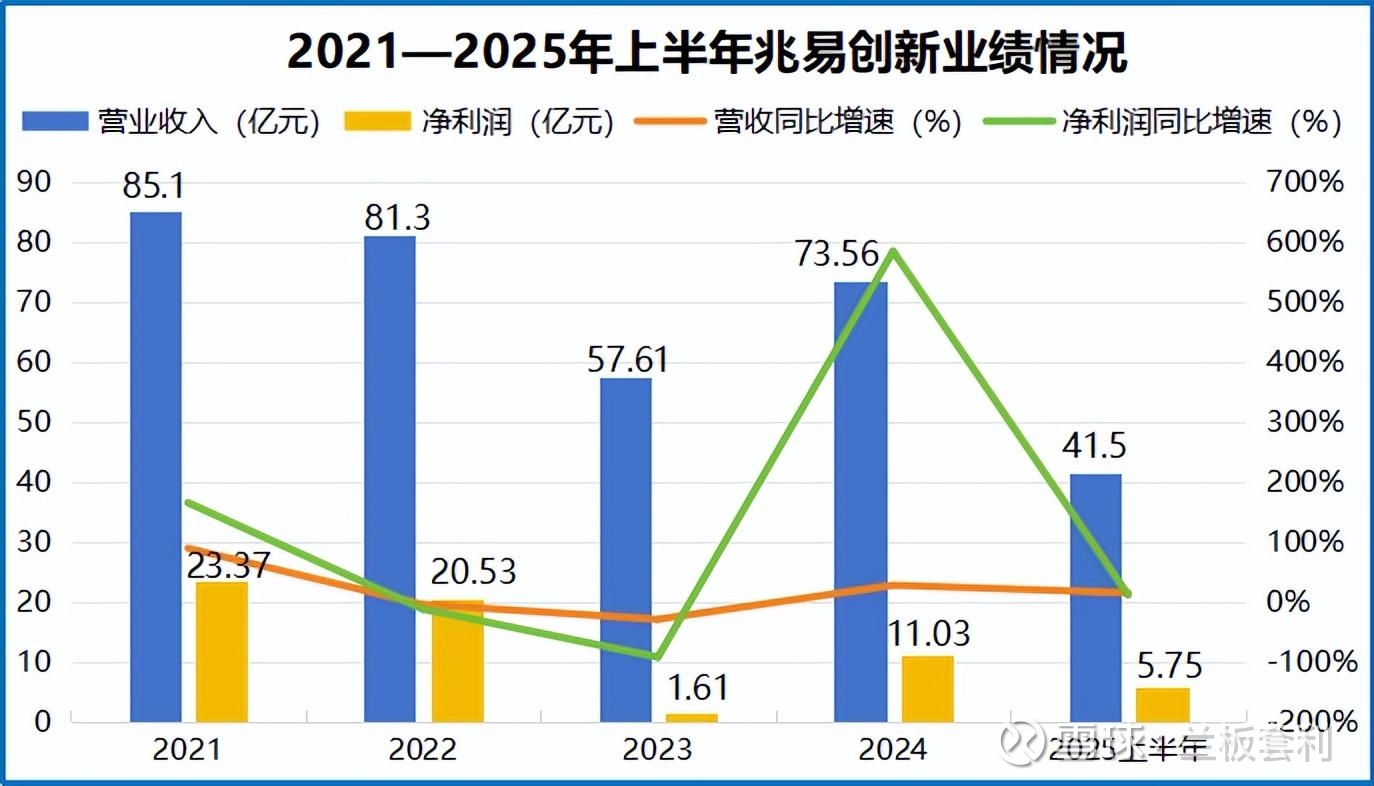

2024 年,兆易创新实现营收 73.56 亿元 ,同比增长 27.69% ;归母净利润 11.03 亿元 ,同比增幅高达 584.21% ;扣非净利润 10.30 亿元 ,激增 3660.79% 。2025 年上半年,公司经营情况持续向好,实现营业收入 41.50 亿元 ,同比增长 15.0% ;归属于上市公司股东的净利润 5.75 亿元 ,同比增长 11.31% ;归属于上市公司股东的扣除非经常性损益的净利润为 5.44 亿元 ,同比增长 14.99% 。

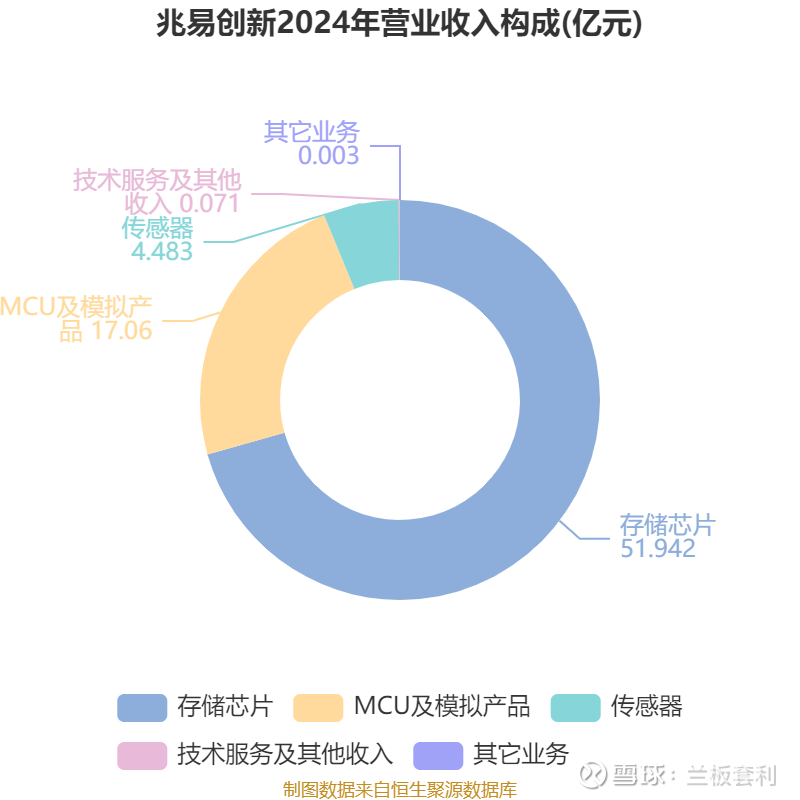

从业务板块来看,存储芯片营收同比增长约 9.2% ,其中 NOR Flash 及利基型 DRAM 实现同比较快增长 。Flash 产品受益于消费国补及第二季度消费旺季等因素,消费领域需求增长明显,同时手机屏幕、AI PC 及服务器中 NOR Flash 存储容量的不断升级也拉动了业务收入增长 。利基型 DRAM 产品由于海外大厂淡出市场,市场供不应求,实现量价齐升 。MCU 产品营收同比接近 20% 的较快增长 ,公司深耕优质消费及工业市场,网通领域营收同比大幅增长,消费和汽车领域也实现较快增长 。模拟芯片收入同比大幅增长,原有模拟芯片收入实现同比超过 4.5 倍的增长,加之收购苏州赛芯的影响,协同效应逐步显现 。这些数据充分证明了兆易创新在市场中的强大竞争力和良好的发展态势,也让投资者对其未来充满信心。

MCU 业务异军突起,成为新增长引擎

(一)新能源汽车浪潮,催生 MCU 需求

随着新能源汽车市场的蓬勃发展,汽车电子化、智能化程度不断提高,车规级 MCU 的需求也迎来了爆发式增长。据 IC Insights 数据显示,2021 年全球车规级 MCU 芯片的市场规模为 76 亿美元 ,到 2024 年,全球汽车 MCU 市场规模约为 109 亿美元 ,预计到 2027 年,全球车规级 MCU 芯片市场规模有望超过 110 亿美元 。中国作为全球最大的新能源汽车市场,对车规级 MCU 的需求更是庞大,2021 年中国的车规级 MCU 芯片消费量占全球比重的 32.77% 。

兆易创新敏锐地捕捉到了这一市场机遇,积极布局车规级 MCU 领域。公司的车规级 MCU 产品通过了 AEC-Q100 等国际认证 ,技术实力得到了广泛认可。目前,兆易创新的车规级 MCU 产品已成功进入比亚迪、吉利、小鹏、蔚来、理想等多家知名车企的供应链 ,应用领域涵盖车身域控、车灯控制、电池管理、底盘等多个关键环节 。

(二)业务协同效应显著,巩固市场地位

MCU 业务与存储芯片业务之间存在着显著的协同效应。存储芯片是 MCU 系统的核心组件之一,通常一颗 MCU 需搭配一颗或多颗 Flash 共同工作 。兆易创新在 NOR Flash 领域积累的设计研发、工艺制造、应用场景、销售渠道及客户资源等优势,能够有效赋能 MCU 业务 。

从业务数据来看,这种协同效应带来的增长十分明显。2024 年,兆易创新 MCU 产品营收同比接近 20% 的较快增长 ,2025 年上半年,MCU 业务持续保持增长态势 。在车规相关业务上,车规 NOR Flash 在过去五年中取得了高速增长,前两年每年均保持在高两位数甚至 100% 以上的增长,预期 2025 年车规 NOR Flash 也将继续高速增长 ,车规级 MCU 产品上车出货量超 200 万颗 ,车规闪存产品目前累计出货量已超 2 亿颗 。

兆易创新还积极与其他企业展开合作开发项目,进一步深化业务协同。例如,兆易创新与普华基础软件达成战略合作伙伴关系,双方围绕兆易创新车规级 MCU 芯片与普华车用基础软件展开深度协同,共同打造可靠、安全的软硬件底层解决方案 ,这不仅提升了兆易创新车规级 MCU 产品的竞争力,也为国产汽车电子的发展注入了新的活力。

总结:兆易创新的半导体传奇与未来展望

兆易创新在半导体领域的崛起,是中国半导体产业发展的一个缩影。从成立之初的艰难探索,到如今在 NOR Flash 市场稳居全球第二,在 MCU 等领域崭露头角,兆易创新凭借着强大的技术实力、敏锐的市场洞察力以及对创新的不懈追求,书写了一段辉煌的发展篇章。

在存储芯片市场,兆易创新精准卡位,构建了全面的产品体系,在 NOR Flash 和利基型 DRAM 领域取得了显著成就,成为行业内不可忽视的力量。其 MCU 业务更是在新能源汽车浪潮的推动下,实现了快速增长,成为公司新的增长引擎。兆易创新也面临着行业周期性风险、技术代际竞争等挑战,但其积极筹划港股上市,布局新兴市场,为未来的发展奠定了坚实的基础。

随着全球半导体产业的不断发展,AI、物联网、汽车电子等领域的需求持续增长,兆易创新有望凭借其技术和市场优势,在未来的市场竞争中脱颖而出,为中国半导体产业的发展贡献更多的力量,我们有理由相信,兆易创新的未来充满无限可能。