超硬材料,谁是盈利最强企业

超硬材料:开启硬核世界的钥匙

在材料科学的宏大版图中,超硬材料宛如一颗璀璨夺目的明星,散发着独特而迷人的光芒。从古老的天然金刚石在珠宝界的闪耀,到现代人造超硬材料在工业领域的广泛应用,超硬材料的发展历程是一部人类不断探索、创新与突破的传奇史诗。

超硬材料,通常是指维氏硬度值超过 40GPa 的材料 ,主要分为天然和人造两类。天然超硬材料中,最广为人知的便是金刚石,也就是我们常说的钻石,它以极致的硬度、璀璨的光泽,不仅成为爱情永恒的象征,在工业领域更是无可替代的 “硬通货”。还有神秘的黑钻石,虽然较为罕见,但同样具备超硬材料的特质。人造超硬材料的种类则更为丰富,包括聚合钻石纳米棒(ADNR)、化学气相沉积金刚石(CVDD),以及研究和应用较多的多晶立方氮化硼(PCBN)等。这些人造超硬材料通过科学家们精妙的设计和复杂的工艺制备而成,拥有与天然超硬材料相媲美的性能,甚至在某些方面实现了超越,为现代工业的发展开辟了新的道路。

超硬材料之所以能够在众多材料中脱颖而出,关键在于其独特的性能。除了无与伦比的硬度外,还具备优异的耐磨性,这使得它们在切削、磨削、钻探等领域大显身手,能够高效地加工各种坚硬的材料,大幅提高生产效率和产品质量。良好的热传导性能让超硬材料在电子领域成为散热的理想选择,能够有效解决电子设备运行过程中的发热问题,保障设备的稳定运行。低的热膨胀系数则使超硬材料在温度变化较大的环境中依然能够保持尺寸的稳定性,为精密制造提供了可靠的材料基础。此外,在光学、电学等方面,超硬材料也展现出特殊的性能,如金刚石在光学窗口、半导体器件等方面的应用,立方氮化硼在电子器件散热和绝缘等方面的独特优势,使其成为现代科技发展不可或缺的关键材料。

在当今的经济市场中,众多企业投身于超硬材料的研发、生产与销售。美畅股份、中兵红箭、欧科亿、通裕重工、沃尔德、福立旺、宇晶股份、新锐股份、国机精工、中钨高新等企业在超硬材料领域各显神通,接下来,就让我们深入这些企业的财务报表和业务布局,从净资产收益率、毛利率、净利率等多个维度进行全面剖析,探寻超硬材料领域的盈利密码。

产业链全景:从源头到终端的探秘

超硬材料产业,宛如一座庞大而精密的金字塔,从上游的原材料供应,到中游的生产制造,再到下游的广泛应用,各个环节紧密相连,共同构成了一个充满活力与潜力的产业生态系统。

先看上游,这里是超硬材料产业的根基所在,主要涉及原材料和设备两大关键领域。原材料方面,石墨与触媒剂是不可或缺的重要组成部分 。在超硬材料的合成过程中,高纯石墨为碳原子的排列提供了基础框架,而触媒剂则如同神奇的催化剂,能够降低反应的活化能,促进超硬材料的结晶生长。

中游是超硬材料产业的核心制造环节,涵盖了工业金刚石制造、培育钻石、切割工具和金刚石薄膜微粉等多个细分领域 。我国在中游展现出了强大的实力,实现了全面国产垄断,在国际市场上占据了重要地位。

下游是超硬材料实现价值的广阔舞台,其应用领域极为广泛,涵盖了光伏、半导体、机械加工、传统能源开采、消费零售等多个重要行业 。

企业盈利大比拼:数据说话

美畅股份:光伏切割王者的沉浮

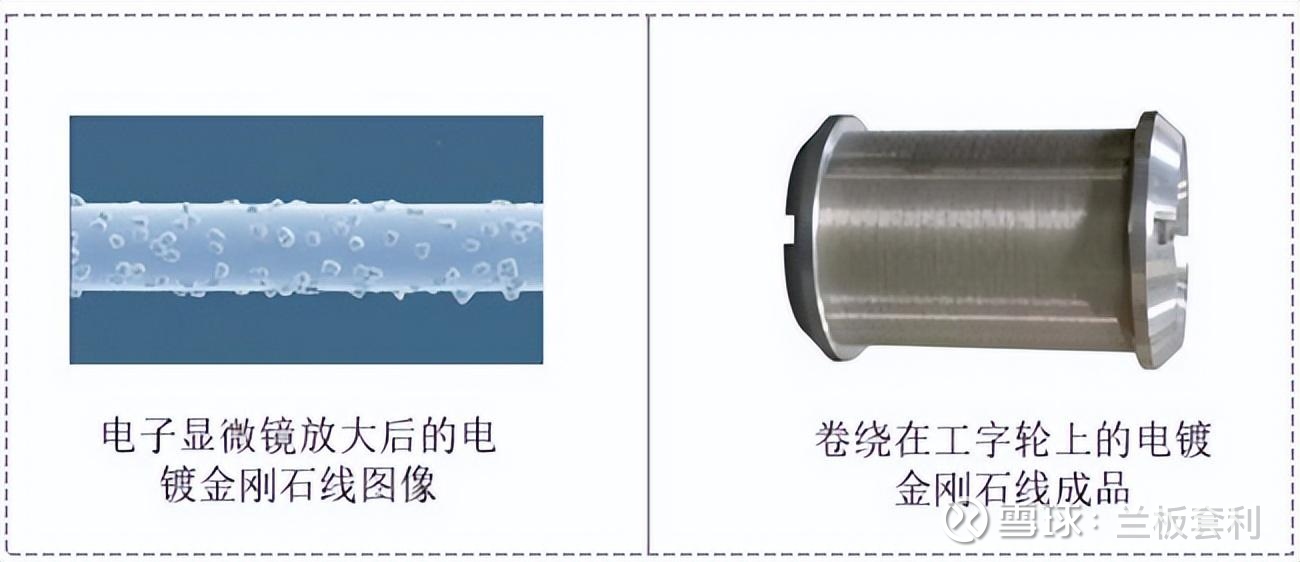

美畅股份,作为光伏切割领域曾经的王者,在行业内的地位举足轻重。2024 年,公司营业总收入为 22.71 亿元,同比下降 49.66%;归属净利润为 1.46 亿元,同比暴跌 90.84%,扣非净利润更是大幅下滑 93.91%,仅为 9328.56 万元 。如此巨大的业绩滑坡,令人咋舌。曾经在光伏行业高速发展的浪潮中,美畅股份凭借金刚石线这一核心产品,尽享行业红利,市场份额一度高达 40%。但如今,光伏行业周期性调整和市场竞争加剧,成为悬在美畅股份头上的 “达摩克利斯之剑”。

金刚石线的市场需求与光伏行业紧密相连,2024 年光伏行业进入周期性调整阶段,产业链价格承压,导致金刚石线售价多次下调,毛利率从 2023 年的 50.24% 骤降至 17.85% 。尽管美畅股份通过加强新技术应用和降本增效措施,试图缓解盈利压力,但在行业整体需求疲软的大环境下,生产端的调整空间有限,核心产品金刚石线业务销售量和生产量双双下降,分别同比下降 5.37% 和 15.60% 。从市场份额来看,虽然美畅股份仍维持头部地位,但高测股份、岱勒新材等竞争对手的激烈竞争,对其市场份额构成了一定威胁。美畅股份未来若想重振雄风,需加快探索第二增长曲线,推进主营业务向细线化、省线化、快切化、低 TTV 化、切割高稳定化方向延伸,同时加大研发投入,提升技术创新能力,降低生产成本,提高产品附加值,以应对市场变化和竞争挑战。

中兵红箭:军工与超硬材料的交织

中兵红箭,一家集军工与超硬材料业务于一身的企业,在 2024 年遭遇了业绩滑铁卢,营业总收入为 45.69 亿元,较去年同报告期下降 25.29%,归母净利润为 - 3.27 亿元 。超硬材料业务作为公司营收的重要支柱,近年来受市场竞争加剧和产能过剩影响,人造金刚石等主要产品销售价格、营业收入和净利润大幅下降。公司过度依赖超硬材料和特种装备两大板块,业务结构单一,抗风险能力较弱。在超硬材料领域,行业产能过剩叠加新进入者的低价竞争,导致核心产品价格持续下行,公司陷入 “以价换量” 的被动局面,盈利能力被削弱。

特种装备板块也未能幸免,部分产品受客户政策、产品技术状态及配套件供应等因素影响,已明确的需求因合同签订时间较晚或未签订,未能在报告期内形成收入,但厂房、机器设备折旧等固定费用仍正常发生,导致该板块收入和净利润同比大幅下降 。不过,中兵红箭也并非毫无希望。2025 年公司计划实现营业收入 87 亿元,同比 2024 年增长 90% 。在特种装备领域,远程火箭炮作为陆军骨干装备,景气上行,火箭弹作为耗材,将受益于远火产业链增长。中兵红箭作为兵器集团下属唯一弹药上市平台,产品涉及大口径炮弹、火箭弹、导弹、子弹药等,有望受益于智能弹药大幅放量。在超硬材料方面,公司作为全球培育钻石龙头之一,通过压机扩产、设备升级及工艺提升,有望实现业务放量。

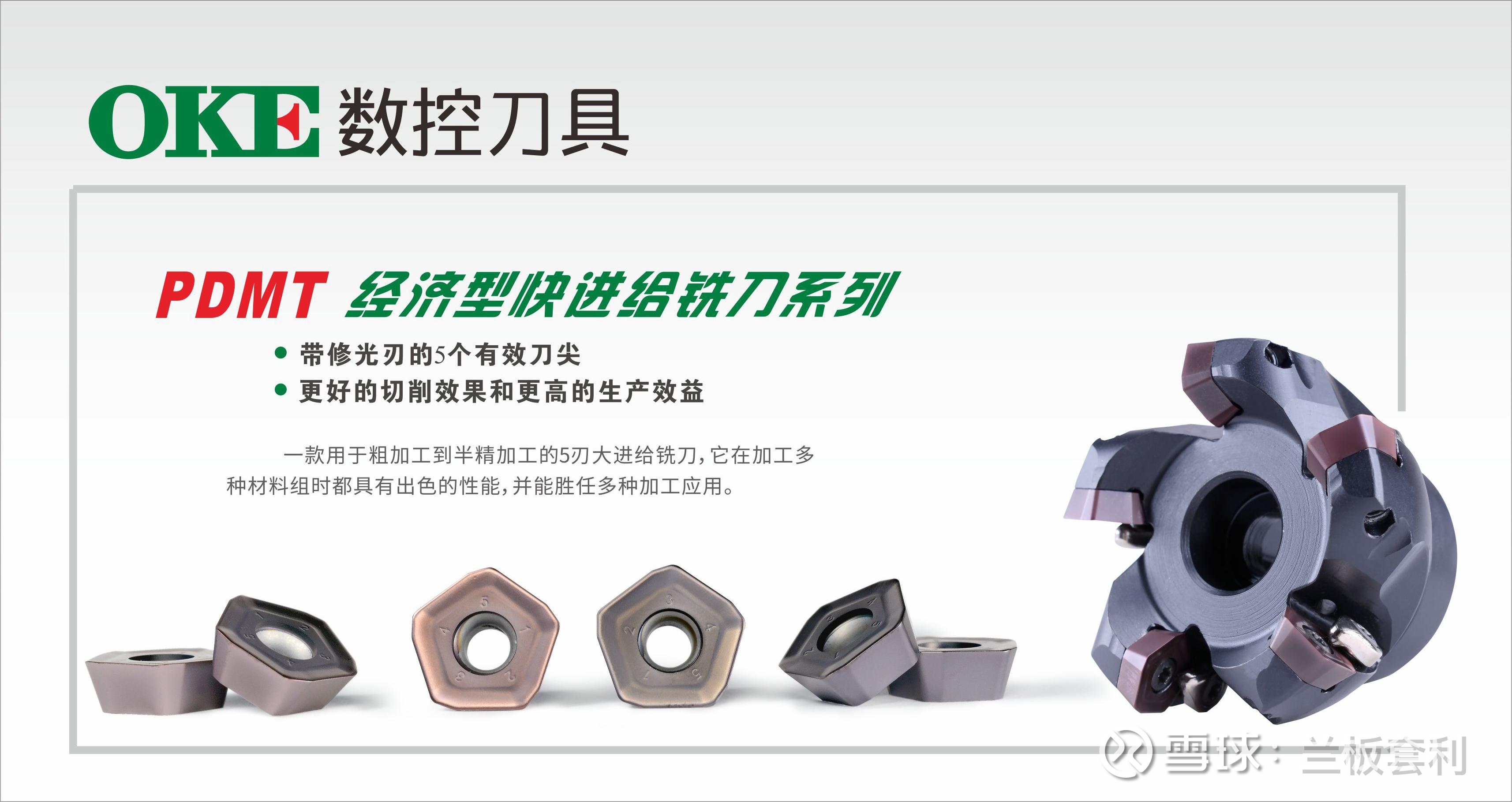

欧科亿:数控刀具领域的探索者

欧科亿在数控刀具领域不断探索前行,2024 年公司营业收入实现小幅增长,达到 11.27 亿元,较上年同期增长 9.81% ,但净利润却出现大幅下滑,归属于上市公司股东的净利润为 5730.24 万元,同比下降 65.48% 。公司积极推进刀具整体解决方案,加快终端渠道建设和海外市场拓展,新项目进入投产阶段形成收入,推动了营收增长。数控刀具产业园项目进入投产初期,尚处于产能爬升阶段,初期毛利率较低;数控刀片产量同比下降,单位成本上升,导致公司综合毛利率同比下降。公司加快产品升级和新产品开发及推广,期间费用率同比上升,数控刀具产业园项目竣工后,形成的折旧、税费增加较大,这些因素共同导致了净利润的大幅下降 。

从产品结构来看,数控刀具产品实现营业收入 5.98 亿元,同比上升 3.35%;硬质合金制品实现营业收入 5.01 亿元,同比增长 12.5% 。在市场拓展方面,公司加大了海外市场的开拓力度,海外市场收入占比逐渐提高。欧科亿也面临着激烈的市场竞争,国内数控刀具市场仍以进口品牌产品为主,公司若想扩大市场份额,需不断提升产品质量和性能,加强品牌建设,提高品牌知名度和美誉度。公司还需关注原材料价格波动风险,主要原材料碳化钨和钴粉价格波动较大,若产品销售价格不能同步提高,将对公司经营业绩产生不利影响。

通裕重工:风电与硬质合金的协同

通裕重工在风电与硬质合金领域协同发展,2024年,公司实现营业总收入61.54亿元,同比增长5.94%;归母净利润4137.6万元,同比下降79.73%。从业务结构来看,公司在风电设备、高端装备制造等领域有一定布局,产品涵盖多个领域的关键零部件和设备,能够在不同市场需求环境下,灵活调整生产和销售策略。通裕重工也面临着一些挑战,市场竞争激烈,同行业企业不断加大投入和创新,公司需持续保持领先优势。原材料价格波动和市场需求的不确定性,也可能对公司业绩产生一定影响。

从财务指标来看,公司资产负债率处于合理区间,但应收账款规模较大,可能会影响公司的资金周转效率。在风电设备领域,随着国家对新能源产业的政策支持和市场需求的增长,通裕重工有望受益于行业发展红利,进一步扩大市场份额。在硬质合金领域,公司需加大研发投入,提升产品质量和性能,以满足市场对高端硬质合金产品的需求。通裕重工还需加强成本控制,优化生产流程,提高生产效率,降低生产成本,以提高公司的盈利能力和市场竞争力。

沃尔德:超硬刀具的领航者

沃尔德在超硬刀具领域处于领航地位,在高端制造中的需求不断增加以及生产成本逐渐降低的背景下,超硬刀具正成为制造业中的优选工具。2024年,公司营业总收入6.79亿元,同比上升12.54%,归母净利润9917.56万元,同比上升1.85%。公司在刀具产品的研发上取得了一系列进展,尤其是在丝杠加工领域,针对滚珠丝杠的丝杆和螺母加工,提供了包括 PCBN 旋铣刀片、车刀片、刀盘和刀夹等全系列产品,其性能已经达到国际同类产品的水平,能够实现 C3-C5 级别的加工精度 。在行星滚柱丝杠的关键部件加工上也取得了阶段性技术成果,PCBN 旋铣刀片和刀盘的加工精度已达 ±1μm,在行业内处于领先地位 。

目前丝杠加工刀具业务对公司整体业绩影响较小,但其潜在发展空间不可忽视。在金刚石功能材料业务方面,公司在 CVD 金刚石的制备及应用上拥有多年研发经验,主要产品涵盖硼掺杂金刚石膜涂层电极(BDD)、CVD 金刚石膜声学器件、金刚石窗口材料等,在环保、声学、电子及医疗等多个领域展现出广泛应用前景 。整体收入规模仍较小,对 2025 年度业绩影响有限,新产品和新技术仍处于研发及小规模市场推广阶段,市场开拓面临较大不确定性。沃尔德需加快新产品和新技术的研发和市场推广进程,充分发挥自身技术优势,扩大市场份额,提高产品的市场占有率和盈利能力。

福立旺:3C 与光伏的跨界者

福立旺在 3C 与光伏领域跨界发展,其在 3C 精密零部件和金刚线母线业务的盈利情况备受关注。在 3C 精密零部件业务方面,公司凭借先进的生产技术和工艺,为客户提供高质量的产品,满足了 3C 行业对精密零部件的严格要求。2024年,公司实现营业总收入12.85亿元,同比增长29.60%;归母净利润5452.6万元,同比下降38.38%。随着智能手机、平板电脑等 3C 产品的市场需求不断变化,公司需不断调整产品结构,以适应市场需求。在金刚线母线业务方面,福立旺积极拓展市场,与光伏行业的多家企业建立了合作关系。金刚线母线作为光伏晶硅切割的重要材料,市场需求与光伏行业发展密切相关。随着光伏行业的快速发展,金刚线母线市场前景广阔,但也面临着激烈的市场竞争。

福立旺需不断提升产品质量和性能,降低生产成本,以提高产品的市场竞争力。公司还需加强技术创新,开发出更细、更耐用的金刚线母线产品,满足光伏行业对硅片薄片化的需求。从盈利数据来看,福立旺在 3C 精密零部件和金刚线母线业务的营收和利润情况在不同年份有所波动,受市场需求、原材料价格、竞争状况等多种因素影响。公司需加强市场分析和预测,制定合理的市场策略,以稳定和提升盈利水平。

宇晶股份:机床与切割的融合

宇晶股份在机床与切割领域深度融合,2024 年却陷入亏损困境,营业收入10.38亿元,较上年同期下降20.42%;归属于上市公司股东的净利润为-3.75亿元,较上年同期下降431.58%。公司亏损的原因主要是多方面的,市场竞争激烈,同行业企业不断推出新产品和新技术,对宇晶股份的市场份额造成了挤压。公司在技术研发和市场拓展方面的投入较大,但短期内未能取得显著成效,导致成本增加,利润减少。从业务亮点来看,宇晶股份在硬脆材料加工设备和金刚石线切割设备方面有一定的技术优势,产品在光伏、半导体等领域有应用。公司积极推进技术创新,不断优化产品性能,提高产品质量和生产效率。在未来盈利改善方面,宇晶股份需加强市场开拓,扩大客户群体,提高产品的市场占有率。

公司要加大研发投入,推出更多具有竞争力的新产品,满足市场对高端机床和切割设备的需求。宇晶股份还需加强成本控制,优化生产流程,降低生产成本,提高公司的盈利能力。通过与上下游企业的合作,实现资源共享和优势互补,共同推动行业发展,也是宇晶股份实现盈利改善的重要途径。

新锐股份:矿山耗材的佼佼者

新锐股份在矿山耗材领域表现出色,凭借产业链贯通优势,在市场中占据一席之地。2024年公司营业总收入18.62亿元,同比上升20.17%,归母净利润1.81亿元,同比上升10.89%。公司从原材料采购到产品生产、销售,形成了完整的产业链,能够有效控制成本,保证产品质量。在盈利指标方面,新锐股份的营业收入和净利润保持了一定的增长态势。公司注重产品研发和技术创新,不断推出适应市场需求的新产品,提高了产品的附加值和市场竞争力。从市场地位来看,新锐股份在矿山耗材领域拥有较高的知名度和市场份额,与多家大型矿山企业建立了长期稳定的合作关系。

随着矿山开采行业的发展,对矿山耗材的需求不断增加,新锐股份有望凭借自身优势,进一步扩大市场份额,实现业绩增长。新锐股份也面临着一些挑战,如原材料价格波动、市场竞争加剧等。公司需加强成本控制,优化采购渠道,降低原材料采购成本。要加大研发投入,提升产品质量和性能,以应对市场竞争。新锐股份还可通过拓展海外市场,寻找新的增长点,实现可持续发展。

国机精工:磨具磨料的老牌劲旅

国机精工作为磨具磨料领域的老牌劲旅,业务范围广泛,涵盖超硬材料及制品、轴承、磨料磨具等多个领域 。2024年公司营业总收入26.58亿元,同比下降4.53%,归母净利润2.8亿元,同比上升8.11%。在超硬材料领域,公司拥有多项核心技术,产品在国内市场有较高的知名度和市场份额。从盈利相关信息来看,公司的营业收入和净利润受市场环境、行业竞争等因素影响,有一定的波动。在超硬材料及制品业务方面,公司不断优化产品结构,提高产品质量和性能,以满足市场对高端磨具磨料的需求。在轴承业务方面,公司凭借先进的生产技术和严格的质量控制,为客户提供高质量的轴承产品,在机械制造、汽车、航空航天等领域有广泛应用。

国机精工还需加强市场开拓,尤其是海外市场的拓展,提高产品的国际市场占有率。要加大研发投入,推动技术创新,开发出更多高性能、高附加值的产品,提升公司的核心竞争力。通过加强内部管理,优化生产流程,降低生产成本,提高公司的盈利能力和运营效率,也是国机精工未来发展的重要方向。

未来展望:行业趋势与企业走向

展望未来,超硬材料行业前景广阔,充满机遇与挑战。在行业趋势方面,随着全球制造业的升级和新兴产业的崛起,超硬材料在高端制造、新能源、半导体等领域的需求将持续增长。尤其是在半导体用功能性金刚石领域,若技术取得突破,能够大批量低成本生长出缺陷较少的 8 英寸金刚石单晶晶圆,将极大地提升功能金刚石的市场规模,为行业带来新的增长动力 。

从企业走向来看,上述十家企业都在积极布局未来发展。美畅股份持续加大在钨丝金刚线领域的研发和产能扩张,有望在光伏切割市场继续保持领先地位。中兵红箭凭借军工背景和超硬材料技术优势,在特种装备和培育钻石领域的发展值得期待。欧科亿通过拓展海外市场和推进产品结构升级,提升市场竞争力。通裕重工在风电和硬质合金领域协同发展,有望受益于新能源产业的政策支持。沃尔德在超硬刀具和金刚石功能材料方面的技术创新,将助力其开拓新的市场空间。福立旺在 3C 和光伏领域跨界发展,不断优化业务结构。宇晶股份加强技术研发和市场开拓,努力改善盈利状况。新锐股份凭借产业链贯通优势,进一步扩大在矿山耗材市场的份额。国机精工在磨具磨料领域不断创新,拓展业务范围。

超硬材料行业正处于快速发展的关键时期,各企业需紧跟行业趋势,加大研发投入,提升技术创新能力,优化产品结构,加强市场开拓,以在激烈的市场竞争中脱颖而出,实现可持续发展。希望广大读者持续关注超硬材料行业的动态,见证这些企业在未来的精彩表现。