打破光刻垄断:奥普光电如何从“跟跑”到“领跑”?

一、光刻领域:被 “卡脖子” 的工业皇冠明珠

(一)全球垄断格局下的技术壁垒

在半导体制造的复杂工艺中,光刻技术作为其中的关键环节,一直以来都被视为工业皇冠上的明珠。然而,当前全球光刻机市场呈现出高度集中的态势,荷兰的 ASML、日本的尼康和佳能三家企业牢牢占据了超过 90% 的市场份额。尤其在极紫外光刻机(EUV)领域,ASML 更是凭借其领先的技术,实现了 100% 的垄断。

光刻机的制造涉及光学、机械、材料等多达 50 多个学科,是一个集多学科先进技术于一体的复杂系统。每一台光刻机都包含着超过 10 万个零部件,其制造难度不言而喻。以深紫外光刻机(DUV)的物镜系统为例,其表面粗糙度需要被精确控制在 0.5 纳米以下,而对于技术更为先进的 EUV 光刻机,这一要求更是严苛到了 0.05 纳米,这几乎代表了人类工业精度的极限。

中国作为全球最大的半导体消费市场,在过去的很长时间里,却在高端光刻设备领域面临着严峻的挑战。由于技术的限制,我国在这一领域长期依赖进口,国产化率不足 15%。这不仅使得我国半导体产业在国际竞争中处于被动地位,也成为了制约我国半导体产业自主发展的关键 “卡脖子” 环节。

(二)国产替代的迫切性与战略机遇

随着中美科技竞争的日益激烈,全球半导体产业链开始加速向本土化转移。据相关机构预测,到 2025 年,中国大陆半导体设备市场规模有望突破 300 亿美元,而其中光刻机的需求占比预计将达到 20%。这一庞大的市场需求,为我国光刻机产业的发展提供了广阔的空间。

为了打破国外企业在光刻技术上的垄断,我国启动了 “02 专项” 等一系列国家科技重大专项,累计投入超过千亿元资金,用于攻关光刻技术。在国家政策的大力支持和资金的持续投入下,像奥普光电这样的企业迎来了国产替代的黄金窗口期。这些企业积极投身于光刻技术的研发与创新,努力提升自身的技术水平和市场竞争力,为我国半导体产业的自主可控发展注入了新的活力。

二、奥普光电破局:从军工巨头到光刻核心玩家

(一)技术积淀:军工基因铸就精密制造底色

奥普光电,作为中国光电测控仪器领域的领军企业,其发展历程与中科院长春光机所紧密相连。依托长光机所 60 余年深厚的技术积淀,奥普光电自成立以来,便在航空航天、国防军工等高技术领域持续深耕,逐渐形成了一套完整的 “光学设计 - 精密加工 - 系统集成” 全链条能力体系。

在航空航天领域,奥普光电的产品广泛应用于各类飞行器的导航、遥感、探测等关键系统中。例如,其自主研发的航空相机光机分系统,凭借着高分辨率、高稳定性的特点,为我国多个重要航天项目提供了关键的图像采集支持,助力科研人员获取了大量宝贵的宇宙观测数据。在国防军工领域,奥普光电的光电经纬仪更是发挥着不可或缺的作用。这些高精度的测量设备能够实时跟踪和测量导弹、飞机等飞行目标的轨迹和姿态,为国防安全提供了可靠的监测和预警保障。

值得一提的是,奥普光电自主研发的光栅编码器,其精度达到了惊人的 0.1 角秒,这一技术指标在国际上也处于领先水平。该产品曾成功应用于嫦娥探月工程,为探测器的精确运动控制提供了关键支持。这不仅体现了奥普光电在精密运动控制领域的卓越技术实力,也为其后续切入光刻领域奠定了坚实的技术基础。

(二)核心技术突破:从 “可用” 到 “好用” 的跨越

进入 2023 年,奥普光电在光刻配套技术领域取得了一系列重大突破,这些突破不仅标志着我国在光刻技术领域的自主研发能力实现了质的飞跃,也为我国半导体产业的发展注入了强大的动力。

在投影物镜系统方面,奥普光电成功研发出分辨率达 28nm 的产品,并顺利通过了上海微电子等国内重要客户的严格验证。这一成果打破了长期以来 ASML、蔡司等国际巨头在该领域的技术垄断,使我国在高端光刻物镜制造方面实现了从无到有的突破。投影物镜系统作为光刻机的核心部件之一,其分辨率的高低直接决定了光刻机的光刻精度。奥普光电的这一突破,意味着我国在半导体制造领域能够使用国产的高精度投影物镜系统,从而降低对国外技术的依赖,提高我国半导体产业的自主可控能力。

在双工件台运动控制系统上,奥普光电同样取得了显著进展。其研发的双工件台运动控制系统定位精度达到了 1nm,这一精度水平已经接近国际先进水平。同时,该系统还配备了自动化光路校准系统,能够快速、准确地对光刻机的光路进行校准,将设备调试效率提升了 40%。这不仅大大提高了光刻机的生产效率,也降低了设备的使用成本,使我国光刻机在市场竞争中更具优势。

此外,奥普光电还攻克了 K9 光学玻璃、人造萤石(CaF₂)等高端光学材料的制备技术。这些高端光学材料是制造光刻机镜头的关键原材料,此前我国在这方面一直依赖进口。奥普光电的技术突破,不仅实现了这些材料的国产化生产,还间接通过肖特公司供应 ASML 透镜系统,成为国内唯一具备全谱系光刻光学材料生产能力的企业。这一成果不仅填补了我国在高端光学材料制备领域的空白,也为我国光刻机产业的发展提供了有力的材料保障。

(三)产学研协同:打造 “国家队 + 市场化” 创新生态

为了进一步提升自身在光刻领域的技术创新能力,奥普光电积极探索产学研协同创新模式,与长春光机所、新凯来等科研机构和企业展开深度合作,共同打造了一个 “国家队 + 市场化” 的创新生态。

2024 年,奥普光电与长春光机所、新凯来共同成立了合资公司长光集智,专注于深紫外光源与纳米级物镜系统的研发。长光集智依托各方的技术和资源优势,在光刻技术研发方面取得了显著成果。目前,其研发的 22nm 分辨率物镜已经通过中科院微电子所的验证,并计划在 2026 年实现量产适配 EUV 光刻机的光学模组。这一进展将使我国在 EUV 光刻机关键部件的研发上迈出重要一步,有望打破 ASML 在 EUV 光刻机市场的垄断地位。

在研发投入方面,奥普光电始终保持着高度的重视。近三年来,公司的研发投入占比一直保持在 12% 以上,为技术创新提供了充足的资金保障。同时,奥普光电还积极参与国家 “04 专项” 等 10 余项重大科技攻关项目,与国内顶尖科研团队合作,共同攻克光刻技术难题。通过这些项目的实施,奥普光电不仅提升了自身的技术实力,还获得了丰富的政策资源和技术支持。

在知识产权方面,奥普光电也取得了丰硕的成果。截至目前,公司累计获得光刻领域专利 87 项,这些专利涵盖了光刻技术的各个方面,为公司的技术创新和市场竞争提供了有力的法律保护。同时,奥普光电还构建了一套完善的 “技术研发 - 中试转化 - 量产应用” 快速迭代体系,能够将科研成果迅速转化为实际生产力,推动公司在光刻领域的快速发展。

三、业绩爆发:技术红利转化为市场竞争力

(一)财务数据亮眼:高毛利业务驱动业绩腾飞

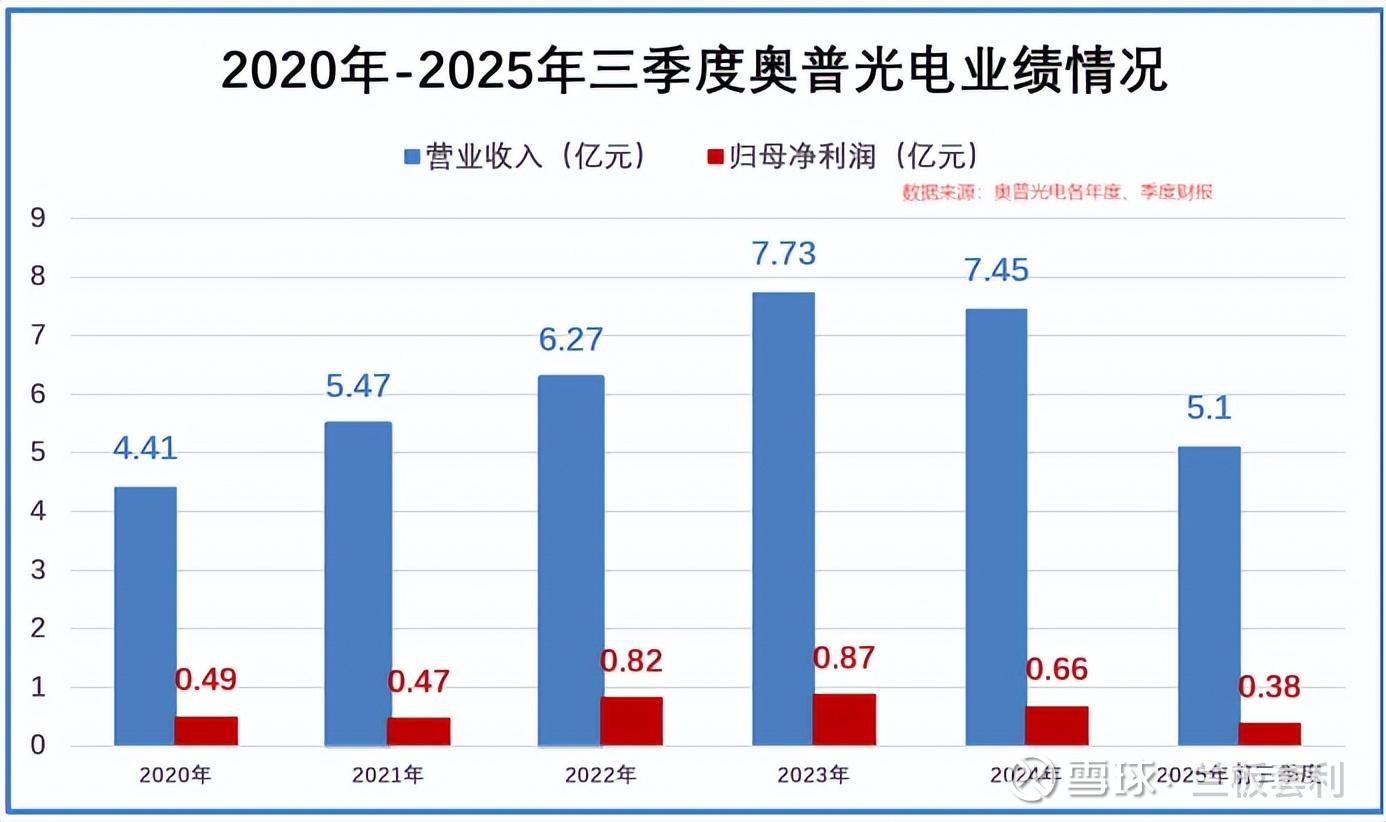

随着奥普光电在光刻领域的技术突破逐渐落地,公司的财务数据也开始呈现出亮眼的表现。公司前三季度公司实现营业总收入5.1亿元,同比下降2.38%;归母净利润3805万元,同比下降16.18%。

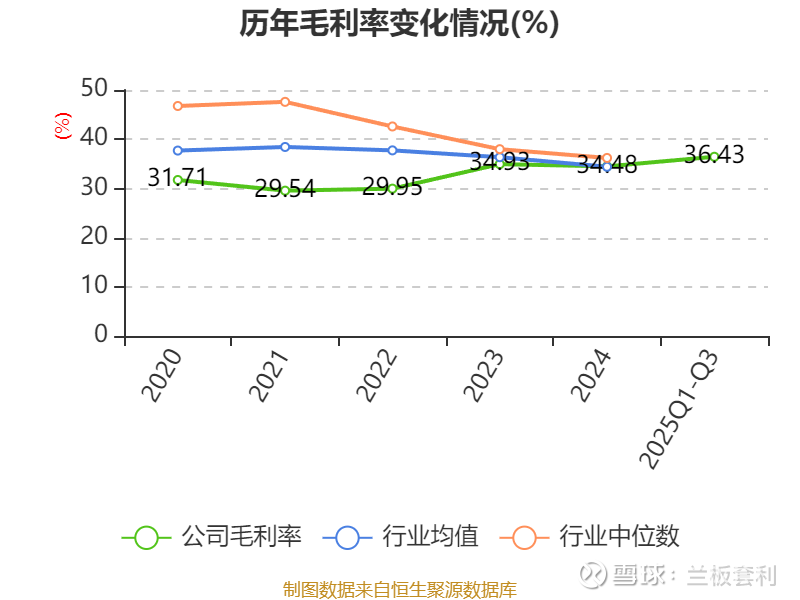

公司的综合毛利率也提升至 36.43,高毛利业务占比的提升,不仅提高了公司的盈利能力,也优化了公司的利润结构。

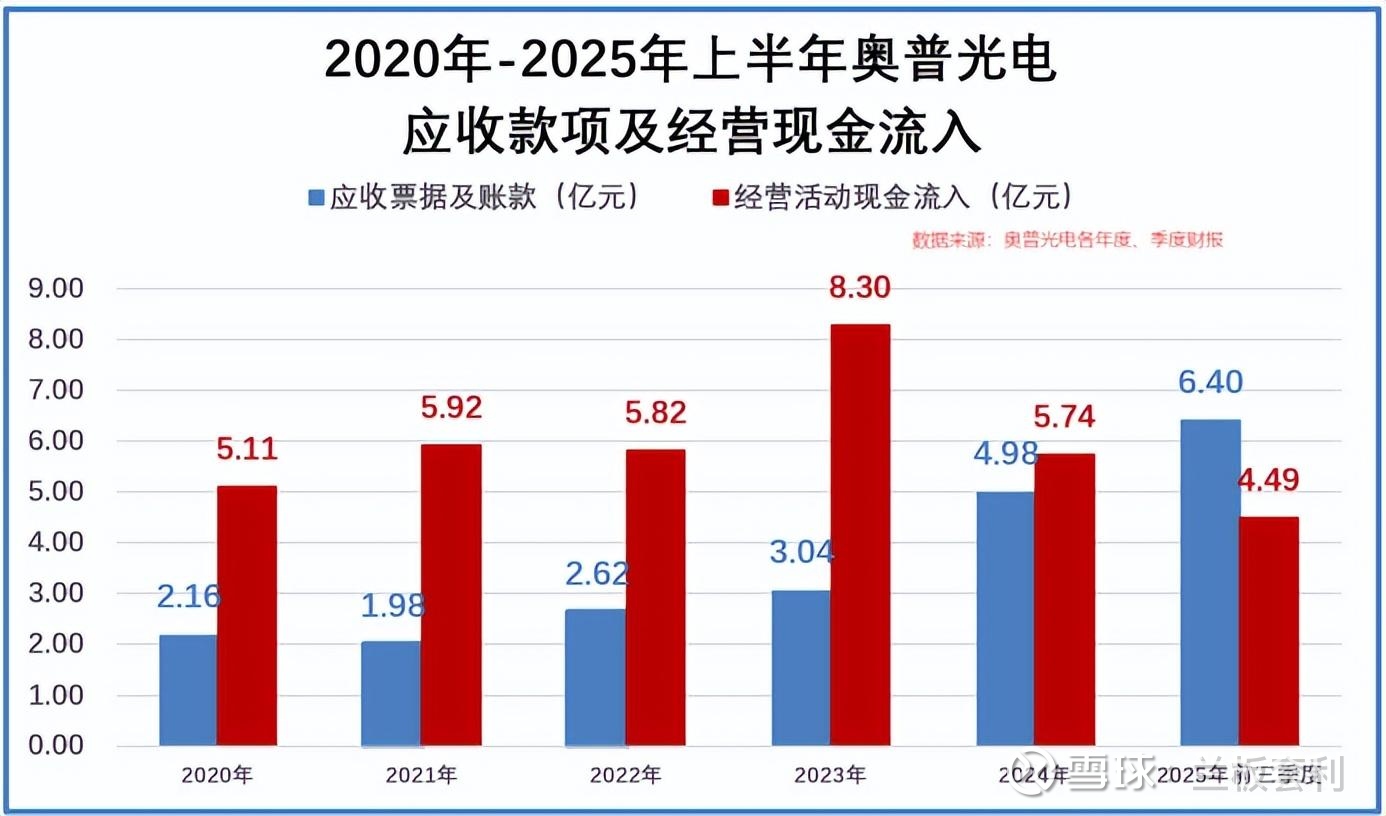

2023年至2025年三季度,奥普光电的存货从3.04亿元增至4.28亿元,应收票据及账款同步增至6.4亿元。

(二)客户结构升级:打入全球顶级供应链

奥普光电在客户结构方面也实现了重大升级,成功打入了全球顶级供应链。公司已成为 ASML、上海微电子的二级供应商,供应物镜组、光栅编码器等关键部件。这不仅体现了公司产品的高品质和技术实力,也为公司带来了更广阔的市场空间和发展机遇。

同时,奥普光电还进入了新凯来 DUV 光刻机的核心供应链。随着国内半导体产业的快速发展,2025 年国内 DUV 设备需求预计将达到 500 台,奥普光电凭借其技术优势和产品质量,有望在其中获得 30% 的配套份额。这将进一步提升公司在半导体领域的市场份额和品牌影响力。

在业务布局上,奥普光电形成了军工与半导体业务 “双轮驱动” 的发展模式。随着半导体业务的快速增长,其收入占比有望从 2023 年的 30% 提升至 2025 年的 50%,成为公司未来发展的核心增长极。这种业务结构的优化,使公司能够更好地应对市场变化,降低单一业务带来的风险,实现多元化发展。

四、挑战与未来:在破壁中寻找第二增长曲线

(一)短期挑战:技术迭代与供应链风险

尽管奥普光电在光刻领域取得了显著的突破,但在短期内,公司仍然面临着诸多挑战。EUV 光刻机配套研发需要持续的高投入,这对公司的资金实力提出了严峻的考验。为了满足市场需求,公司计划投资 8 亿元建设新一代产线,该产线达产后预计年产能将达到 200 台套。然而,在技术研发方面,奥普光电仍面临着极紫外光源、反射式物镜等关键技术的壁垒。这些技术不仅研发难度大,而且需要大量的时间和资金投入。

在供应链方面,地缘政治因素可能导致进口光学镀膜材料供应受限。2023 年,公司关键原材料进口占比仍高达 40%,这使得公司在供应链安全上面临着较大的风险。一旦原材料供应出现问题,将可能影响公司的生产进度和产品质量。为了应对这一风险,奥普光电正在积极推进原材料的国产化替代工作,加强与国内供应商的合作,努力降低对进口原材料的依赖。

(二)长期机遇:从部件商到系统集成商

从长期来看,随着新凯来计划在 2026 年实现 DUV 光刻机量产,奥普光电有望迎来新的发展机遇。作为新凯来的核心供应商,奥普光电有望从零部件供应商升级为曝光系统解决方案提供商,切入价值量更高的整机组装环节。这不仅将进一步提升公司的市场竞争力,也将为公司带来更广阔的发展空间。

2025 - 2030 年中国光刻设备市场复合增长率将达到 25%。在这一市场趋势下,如果奥普光电能够保持 50% 的营收增速,到 2030 年,其光刻机业务收入有望突破 50 亿元。这将对公司的市值产生积极的影响,带动公司市值向 300 亿元梯队迈进。为了实现这一目标,奥普光电将继续加大研发投入,提升自身的技术实力和产品质量,加强与客户的合作,不断拓展市场份额。

(三)行业影响:国产替代加速重构全球格局

奥普光电在光刻领域的突破,不仅仅是公司自身的成功,更是对整个行业产生了深远的影响。它打破了长期以来 “光刻机只能依赖进口” 的惯性思维,为国产光刻机的发展树立了榜样。在奥普光电的带动下,茂莱光学、福晶科技等国内企业也在细分领域积极追赶,不断提升自身的技术水平和市场竞争力。

随着国产光刻机零部件国产化率从 2020 年的 10% 提升至 2024 年的 35%,我国半导体产业的自主可控能力得到了显著增强。国家大基金三期 3440 亿元资金的注入,更是为产业链协同创新提供了强大的资金支持。在政策和资金的双重推动下,未来 5 年国产 DUV 光刻机市场占有率目标有望突破 20%。这将为全球半导体产业格局的重塑注入强大的 “中国力量”,使我国在全球半导体产业中占据更加重要的地位。

结语:从 “精密制造” 到 “光刻突围” 的启示

奥普光电的案例证明,打破垄断需要 “十年磨一剑” 的技术积淀,更需要 “产学研用” 深度融合的创新机制。当 0.2nm 的透镜精度遇上国产替代的时代浪潮,这家扎根东北的 “隐形冠军”,正用技术突围书写中国高端装备制造的新篇章。在半导体产业 “去全球化” 与 “本土化” 博弈加剧的当下,奥普光电的实践为更多 “卡脖子” 领域提供了可复制的破局路径 —— 以核心技术为矛,以产业协同为盾,终能在科技突围战中开辟出属于中国企业的新赛道。