这家背靠国字号的军工龙头,正站在周期反转前夜

一、国字号军工巨头:三大业务筑牢全球竞争力

(一)根正苗红的 “军工国家队”

在军工领域,中兵红箭的地位堪称独特。作为中国兵器工业集团旗下唯一智能弹药上市平台,其背后是强大的国资力量支撑。实控人兵工集团通过豫西集团间接持股 41.79%,而国务院国资委终极控股,这样的股权结构赋予了中兵红箭 “军工国家队” 的根正苗红身份。这种背景优势,绝非一般企业能比。就像在资源获取上,凭借与国家层面的紧密联系,中兵红箭能够优先获得大量的研发资金与政策支持。在技术人才吸引上,国字号招牌也让其轻松招揽行业顶尖人才,组建起了一支研发实力强劲的队伍。其拥有 1 个国家级企业技术中心、4 个省级技术中心,研发人员占比超 40%,4 位国务院特贴专家和 1 位兵器首席科学家坐镇,研发实力堪称雄厚,为后续业务的开展筑牢根基。

(二)三大业务板块构建 “军 + 民” 双轮驱动

特种装备:军工核心基石 中兵红箭作为我军精确制导弹药的 “弹药库”,产品种类极为丰富,大口径炮弹、火箭弹、导弹等应有尽有,陆军、海军、空军等各军兵种都能在这里找到适配自己作战需求的弹药装备,部分产品更是国内独家供应,在国内军工弹药领域的地位无可替代。2025 年上半年,特种装备业务营收 11.81 亿元,同比激增 85.92%,占总营收比重跃升至 53.87%,增速一骑绝尘。这一增长背后,是公司对现代战争需求的精准把握。研发的低成本精确制导弹药,在满足 “饱和攻击” 弹药数量需求的同时,又实现了 “精准打击” 的效果,性价比极高。在国际军贸市场,红箭系列导弹更是凭借出色的性能,成为我国军贸出口的明星产品,为公司带来可观的营收与国际声誉。

超硬材料:全球隐形冠军 全资子公司中南钻石在超硬材料领域,就如同 “独孤求败” 一般的存在,是全球最大的人造金刚石和立方氮化硼单晶制造商,工业金刚石和立方氮化硼产销量全球第一,手握 40% 的市场份额,占据行业龙头地位。在培育钻石领域,更是掌握了 30 克拉以内大单晶合成技术,20 克拉以内产品实现批量化生产,技术水平领先国际。2025 年上半年,超硬材料业务营收 8.19 亿元,占比 37.35%,是公司重要的营收支柱。产品应用广泛,既为半导体、光伏等新兴产业提供关键材料,又凭借培育钻石产品打入国际主流珠宝市场,实现了从工业领域到消费领域的多元化拓展。

专用车及零部件:细分市场领跑 虽然专用车及零部件业务在公司营收中占比仅 7%,但在细分领域,它可是 “王者”。爆破器材运输车领域,中兵红箭市占率全国第一;冷藏保温车市场,也位居前列。别看体量不大,产品技术标准高,市场口碑极佳,稳稳地为公司贡献着稳定现金流,在公司业务体系中扮演着不可或缺的 “压舱石” 角色 。

二、周期底部已现:三大信号预示反转在即

(一)财务数据释放积极信号

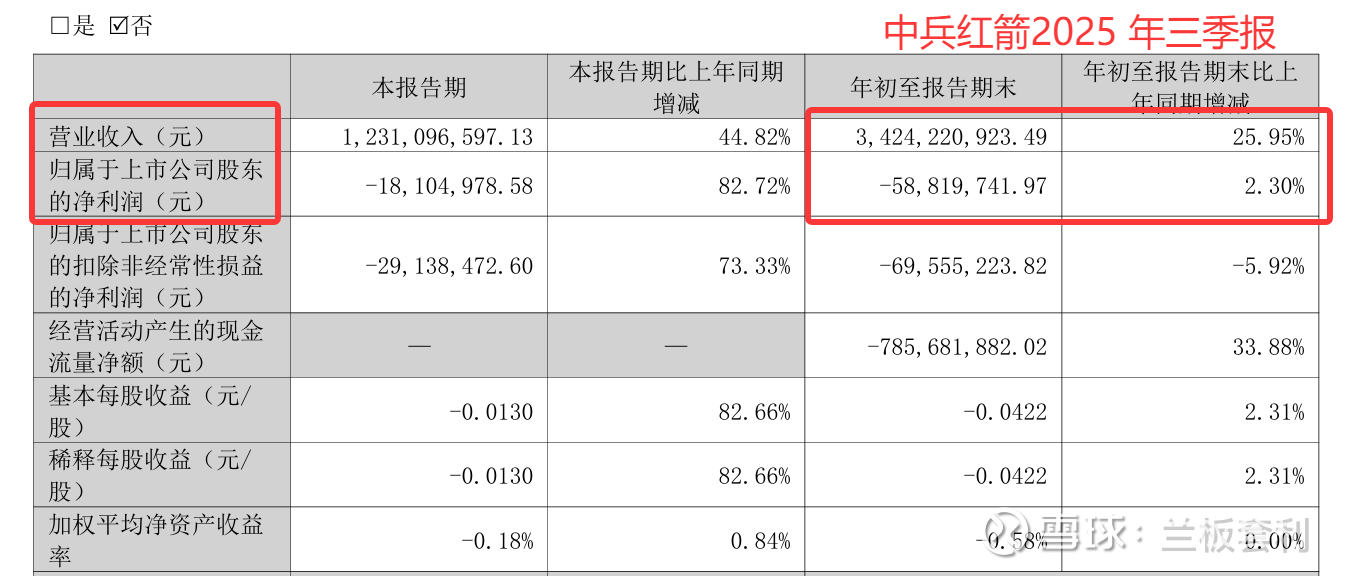

2025 年三季报,无疑是中兵红箭发展历程中的一个关键转折点。从整体营收数据来看,公司前三季度营收 34.24 亿元,同比增长 25.95%,这样的增长速度在行业中已经相当亮眼。虽然归母净利润暂时为 - 5881.97 万元,但当我们深入到单季度数据时,便能发现其中蕴含的巨大潜力。二季度盈利 8825 万元,实现近一年来首次单季扭亏,这就像在黑暗中点亮了一盏明灯,给市场带来了希望。而三季度亏损收窄至 - 1810.5 万元,呈现出清晰的 “V 型” 反转态势,这表明公司的经营状况正在持续改善,盈利能力逐步恢复。

再看合同负债这一关键指标,高达 20.92 亿元,较年初增长 208.71%,这意味着公司已经提前锁定了大量的未来订单,后续营收增长有着坚实的保障。就好比一艘船,有了充足的燃料储备,才能在市场的海洋中稳步前行。毛利率方面,尽管因超硬材料市场的激烈价格竞争而有所下滑,但三季度环比回升,说明公司在成本控制和产品定价策略上的调整已经初见成效。同时,公司的现金流状况良好,资产负债率 40.76% 维持在合理水平,这让公司在面对市场波动时,拥有更强的抗风险能力,财务韧性十足。

(二)行业周期与政策双重催化

从行业大环境来看,军工装备采购的周期性特征十分明显。2024 年,中兵红箭因订单交付延迟和超硬材料市场的价格战,业绩承受了较大压力。然而,2025 年情况发生了巨大变化。随着 “十四五” 规划进入收官阶段,下游军队装备更新换代的需求急剧增加,特种装备订单迎来了集中交付期。这就像是一场及时雨,为中兵红箭的特种装备业务注入了强大的发展动力。

在超硬材料领域,经过 2024 年的价格出清,行业产能过剩问题得到了有效缓解。中兵红箭凭借自身强大的技术和规模优势,率先迎来了毛利率修复的曙光。就如同经历了寒冬的树木,在春天的暖阳下,重新焕发出勃勃生机。政策层面,国企改革的不断深化,让公司的运营效率得到了进一步提升,管理机制更加灵活高效。国防预算的稳步增长,也为公司的长期发展提供了坚实的保障,让公司在研发投入、产能扩充等方面有了更多的资源支持。

(三)市场情绪与估值双筑底

当前,中兵红箭的股价处于历史低位区间,2024 年的亏损已经被市场充分消化,悲观预期也已经达到了顶点。所谓 “否极泰来”,市场情绪的反转往往就在一瞬间。从投资者结构的变化中,我们也能捕捉到积极的信号。三季度股东户数减少 2.25%,户均持股增加,这表明散户在逐步离场,而机构投资者则在悄然布局。南方中证 500ETF、香港中央结算等机构资金的流入,就像是市场的风向标,显示出专业投资者对中兵红箭周期反转的高度认可。此时的中兵红箭,就像是一座被低估的宝藏,等待着市场重新发现它的价值 。

三、三大增长点开启 “二次腾飞” 通道

(一)军工业务:从 “国内刚需” 到 “全球军贸”

在国内市场,陆军现代化进程的加速,让中兵红箭迎来了前所未有的发展机遇。随着陆军机械化、信息化水平的不断提升,对精确制导弹药的需求呈现出爆发式增长。中兵红箭作为兵器工业集团唯一的弹药总装上市平台,就像是站在了时代的风口浪尖,凭借着自身深厚的技术积累与强大的生产能力,直接受益于装备列装的提速。公司持续加大研发投入,不断优化现有弹药产品性能,研发出的新型精确制导弹药,打击精度更高、威力更强,能够在复杂的战场环境中,精准地摧毁目标,深受军方青睐。

目光转向国际市场,当前中东、北非等地区冲突不断,局势动荡不安,这些地区对军工产品的需求极为迫切。而中国军工产品凭借着高性价比的优势,在国际市场上备受瞩目。中兵红箭的红箭系列导弹、火箭炮等明星产品,在实战中表现得极为出色,以其卓越的性能赢得了国际客户的高度认可。在某次国际军事冲突中,红箭系列导弹成功摧毁了敌方多个重要军事目标,展现出了强大的战斗力,一时间成为国际军贸市场上的热门话题。据公开资料显示,2025 年中兵红箭的军贸关联交易已经出现了高增长态势,这无疑是一个强烈的信号,预示着军贸业务将成为公司新的业绩增长引擎,为公司的未来发展注入源源不断的动力。

(二)超硬材料:从 “工业粮食” 到 “消费珠宝 + 半导体”

工业金刚石素有 “工业的牙齿” 之称,它在传统工业领域的地位举足轻重。在石材加工行业,工业金刚石制成的切割工具能够轻松切割各种坚硬的石材,大大提高了加工效率;在石油钻探领域,其超强的耐磨性让钻头能够在恶劣的地质条件下长时间工作,保障了石油开采的顺利进行。这些传统领域对工业金刚石的需求一直较为稳定,为中兵红箭的超硬材料业务提供了坚实的市场基础。

在新兴领域,随着全球新能源和芯片产业的蓬勃发展,工业金刚石迎来了新的发展机遇。在半导体晶圆切割环节,对切割工具的精度和稳定性要求极高,工业金刚石凭借其出色的性能,成为了最佳选择;在光伏硅片加工领域,其高效的切割能力也满足了行业大规模生产的需求。随着这些新兴产业的不断扩张,对工业金刚石的需求也将持续增长,为中兵红箭打开了新的市场空间。

在培育钻石领域,中兵红箭更是凭借自身强大的技术实力,占据了市场的制高点。公司掌握的大颗粒生产技术,让其能够生产出高品质、大克拉的培育钻石,在国际珠宝市场上备受青睐。公司深度绑定国际知名珠宝品牌,通过与这些品牌的合作,将培育钻石产品推向全球市场。在消费升级的大趋势下,消费者对培育钻石的认知度和接受度不断提高,培育钻石的渗透率提升空间极为广阔。想象一下,未来可能会有越来越多的消费者,选择中兵红箭生产的培育钻石作为爱情的信物,这将为公司带来巨大的市场份额和利润空间。

更令人期待的是,中兵红箭正在积极布局 CVD 法金刚石,探索其在半导体热沉片等高端领域的应用。半导体热沉片对于芯片散热至关重要,而 CVD 法金刚石具有出色的热导率和化学稳定性,有望成为半导体热沉片的理想材料。一旦公司在这一领域取得突破,将彻底打开长期成长的天花板,让公司在超硬材料领域的发展再上新台阶。

(三)国企改革:资产整合与效率提升

在国企改革不断深化的大背景下,军工资产证券化率的提升成为了行业发展的重要趋势。中兵红箭作为兵工集团的核心上市平台,肩负着重要的使命,极有可能成为集团资源整合的关键载体。回顾公司的发展历程,历史上通过三次并购重组,已经成功构建起了 “军品立位、民品兴业” 的发展模式,实现了业务的多元化布局和协同发展。

展望未来,随着国企改革的进一步推进,中兵红箭有望迎来更多的资产整合机会。集团可能会将更多优质的军工资产注入到公司,进一步提升公司的核心竞争力。比如,集团旗下一些拥有先进技术和研发能力的军工企业,若能与中兵红箭实现整合,将在技术、市场等方面实现优势互补,产生强大的协同效应。同时,公司在管理效率提升和激励机制完善方面也在不断努力。通过优化内部管理流程,减少不必要的环节,提高决策效率,让公司能够更加迅速地响应市场变化;完善激励机制,充分调动员工的积极性和创造性,让每一位员工都能为公司的发展贡献自己的最大力量。这些举措将不断释放公司的经营活力,为公司的持续发展提供有力保障。

四、投资价值:稀缺性 + 安全性 + 弹性的完美组合

(一)稀缺性:全球唯一 “军工 + 超硬材料” 双龙头

在 A 股这个庞大的资本市场中,中兵红箭宛如一颗独一无二的璀璨明珠,其稀缺性无人能及。放眼整个市场,同时坐拥军工核心资产和全球材料龙头地位的企业,可谓是凤毛麟角,而中兵红箭就是其中之一。作为兵器工业集团智能弹药的唯一上市平台,它肩负着国家军工事业发展的重任,拥有深厚的军工底蕴和强大的技术实力,在军工领域的地位举足轻重。在超硬材料领域,它更是凭借全资子公司中南钻石的卓越表现,成为全球隐形冠军,工业金刚石和立方氮化硼产销量全球第一,在行业内拥有绝对的话语权。这种 “双龙头” 的独特身份,就像是给中兵红箭戴上了两顶闪耀的皇冠,使其在资本市场中独树一帜,拥有了独特的估值溢价,成为众多投资者眼中的香饽饽 。

(二)安全性:军工保底 + 现金流稳定

中兵红箭就像是一艘坚固的巨轮,在市场的波涛汹涌中,始终保持着稳健前行。特种装备业务作为公司的 “压舱石”,为公司提供了稳定的现金流和坚如磐石的业绩安全垫。2025 年上半年,该业务营收占比已超 50%,成为公司营收的主要支柱。军品订单的计划性极强,一旦签订,就如同给公司吃下了一颗 “定心丸”,客户黏性极高,几乎不会受到宏观经济波动的影响。无论市场环境如何变化,军队对弹药等装备的需求始终存在,这就确保了中兵红箭在军工业务上的稳定收入。

超硬材料业务虽然存在一定的周期波动,但中兵红箭凭借自身强大的成本控制能力和领先的技术壁垒,在面对市场风浪时,展现出了远超同行的抗风险能力。在成本控制方面,公司通过优化生产流程、提高原材料利用率等方式,有效降低了生产成本。在技术上,不断加大研发投入,保持技术领先地位,让竞争对手难以望其项背。就像在市场价格下跌时,公司能够凭借成本和技术优势,依然保持一定的盈利空间,不至于陷入亏损的困境,稳稳地守护着公司的业绩底线。

(三)弹性:周期反转 + 成长催化

从短期来看,2025 年无疑是中兵红箭发展历程中的一个重要转折点,公司成功实现业绩扭亏为盈,这一转变就像是在黑暗中点亮了一盏明灯,给市场带来了无限希望。而 2026 年,更是有望迎来净利润的爆发式增长,就像一颗即将绽放的烟花,充满了无限的潜力。这背后,是公司业务的不断拓展和市场环境的逐渐改善,各项业务都在朝着好的方向发展,为净利润的增长提供了强大的动力。

从中期视角分析,培育钻石渗透率的提升和军贸订单的放量,就像是两架强劲的引擎,为中兵红箭的持续增长提供了源源不断的动力。随着消费者对培育钻石认知度和接受度的不断提高,培育钻石市场前景一片光明,中兵红箭作为行业龙头,必将从中受益,市场份额和利润有望进一步扩大。在军贸领域,公司的明星产品凭借出色的性能,在国际市场上备受青睐,订单数量不断增加,成为公司新的业绩增长点。

展望长期,半导体用金刚石材料若能实现技术突破,那将为中兵红箭打开一扇通往千亿级市场空间的大门。半导体行业作为当今科技发展的核心领域,对材料的需求极为庞大。一旦公司在半导体用金刚石材料上取得成功,将迅速占领市场,获得巨大的经济效益。

中兵红箭,这家承载着国防安全与材料革命双重使命的国字号龙头,正站在周期反转的关键节点。当军工刚需遇上材料创新,当周期底部叠加成长拐点,其投资价值,值得每一位关注硬核科技与国防军工的投资者深度审视。