永鼎股份:可控核聚变+光芯片+超导三引擎驱动

一、股价与业绩双爆发:解码永鼎股份的市场关注度飙升

(一)股价表现:从行业跟跑到领涨龙头

在资本市场中,永鼎股份宛如一匹黑马,近期股价走势强劲。截至 2025 年 11 月 26 日,其已连续 2 个交易日涨停,盘中更是创下 17.29 元的历史新高,总市值成功突破 252 亿元。这一成绩在通信设备板块中尤为瞩目,涨幅名列前茅。回溯 11 月 25 日,主力资金如汹涌潮水般涌入,净流入高达 9.35 亿元,位居行业首位 ,充分展现出市场对其高度认可与强烈看好。曾经在行业中默默跟跑的永鼎股份,凭借着自身独特优势与多重概念叠加,一跃成为领涨龙头,吸引无数投资者目光聚焦,成为资本市场炙手可热的明星。

(二)业绩核心亮点:净利润暴增与盈利能力提升

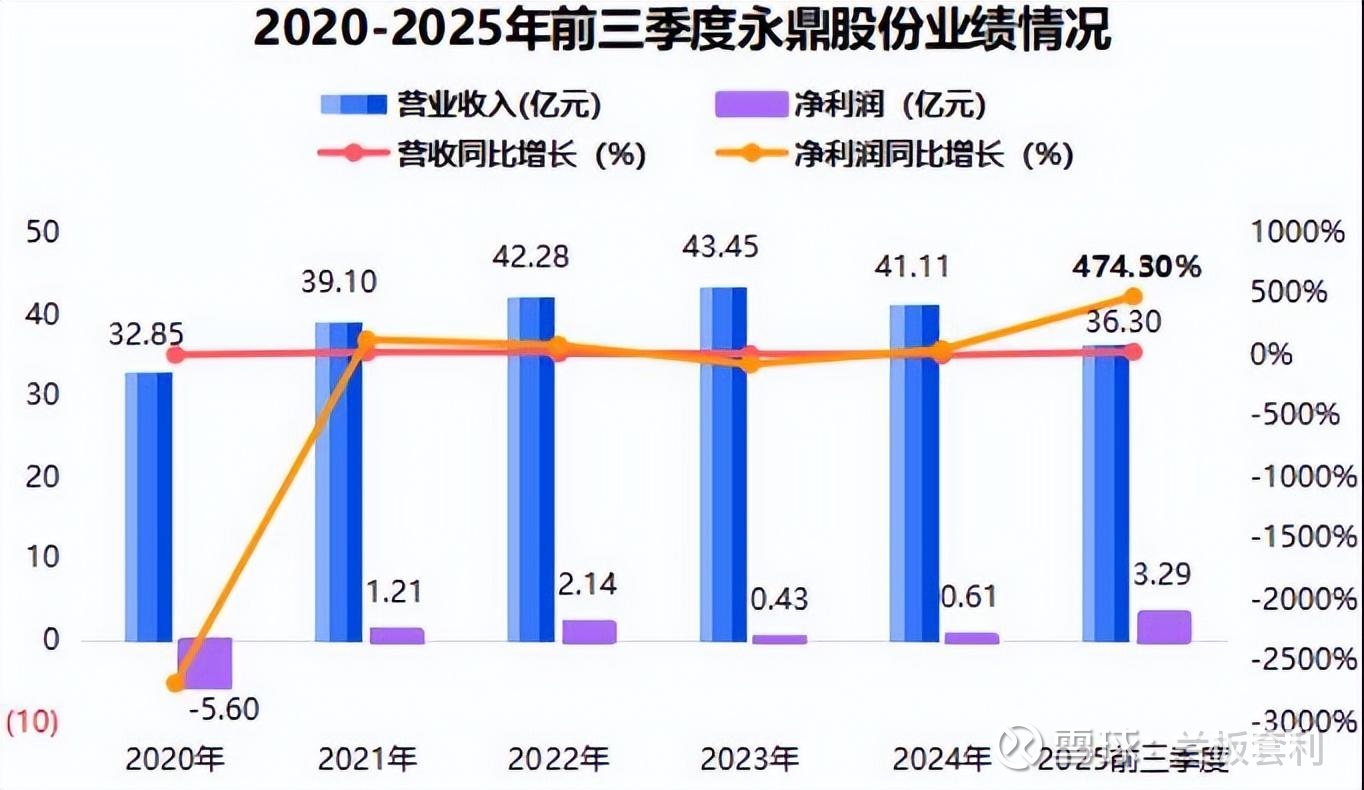

业绩是支撑股价的重要基石,永鼎股份 2025 年三季报数据便是其坚实实力的有力证明。前三季度公司实现营收 36.30 亿元,同比增长 22.13%,增速稳健,显示出公司业务拓展顺利,市场份额逐步扩大;归母净利润更是达到 3.29 亿元,同比激增 474.30%,如此大幅度的增长在行业内都极为罕见;扣非净利润为 3.21 亿元,同比增长 613.65%,进一步凸显了公司核心业务盈利能力的提升。 值得深入剖析的是,即使剔除高达 2.87 亿元投资收益后,核心业务净利润仍有 4000 万元。这表明公司主营业务并非依赖偶然投资收益,而是自身具备强大造血能力,盈利能力显著增强,在市场竞争中根基愈发稳固,未来发展潜力巨大。

二、三大硬核科技赛道:构建未来增长极

永鼎股份股价与业绩的双丰收,并非偶然,而是其在三大硬核科技赛道 —— 可控核聚变、光芯片与光通信、超导业务长期深耕,持续创新的必然结果。这三大赛道不仅代表着当下前沿科技发展方向,更是未来全球经济增长与能源变革的核心驱动力 ,永鼎股份凭借敏锐战略眼光与强大研发实力,在各赛道精准布局,抢占先机,已然构建起稳固且极具潜力的未来增长极,为公司长远发展注入源源不断的动力。

(一)可控核聚变:深耕超导材料,绑定全球 “人造太阳” 工程

1. 核心技术与项目应用

在可控核聚变这片充满希望与挑战的领域,永鼎股份旗下子公司东部超导堪称闪耀明星,作为国内第二代高温超导带材的先行者,其技术路线与项目应用成果斐然。采用 “IBAD+MOCVD” 这一先进技术路线,东部超导成功攻克诸多技术难关 。

IBAD(离子束辅助沉积)技术为制备高质量缓冲层提供保障,使得超导层与基底结合更稳固;MOCVD(金属有机化学气相沉积)技术则实现超导层大面积均匀生长,极大提升超导材料性能,如临界电流密度和磁通钉扎能力,这对核聚变装置强磁场环境下稳定运行至关重要。 其研发出的多种稀土替代和掺杂技术,让所制备超导材料磁通钉扎性能优异,在长度以及低温磁场下性能方面达到国内外领先水平。

这些高性能高温超导带材已在众多关键项目中大放异彩,顺利通过 EAST(东方超环)核聚变实验装置验证,这一验证犹如 “入场券”,证明产品符合严苛核聚变实验要求;更是中标中国环流四号项目,深度参与国家重大科研工程建设,为装置超导磁体系统提供关键材料支持,助力实现等离子体有效约束与控制,向着可控核聚变发电目标迈进。 全球最大可控核聚变项目 ITER 同样为永鼎股份打开广阔想象空间。ITER 关键设计通过评审,预示着项目建设加速推进。其磁体系统需大量高性能超导材料,永鼎股份高温超导带材在磁场下性能领先优势,使其成为理想候选材料。一旦成功应用,不仅为 ITER 项目贡献力量,更为公司产品在国际大型核聚变项目中树立标杆,助力紧凑型高场强聚变堆建设,推动全球可控核聚变商业化进程。

2. 产业化进程加速

随着技术不断成熟与项目应用深入,永鼎股份在可控核聚变领域产业化进程正飞速迈进。已与江西联创签订 70km 高温超导带材框架协议,这一合作意义深远,不仅是对公司产品质量与性能认可,更为大规模产业化生产奠定基础,标志着高温超导带材从实验室走向市场应用,开启商业化新篇章。 “人造太阳” 项目预计 2027 年竣工,这一关键节点将成为永鼎股份乃至整个高温超导材料行业发展的 “催化剂”。作为核聚变装置核心耗材,高温超导材料需求将呈爆发式增长。永鼎股份凭借先发优势与技术积累,有望在这波需求浪潮中充分受益,实现业绩飞跃式增长,成为未来公司业绩增长重要增量引擎,在全球可控核聚变产业发展历程中留下浓墨重彩一笔。

(二)光芯片与光通信:全产业链布局,切入 AI 算力核心赛道

1. 技术突破与产品矩阵

在光芯片与光通信领域,永鼎股份凭借全产业链布局优势,不断实现技术突破,构建起丰富且强大的产品矩阵,深度切入 AI 算力核心赛道。 光芯片作为光通信产业核心部件,技术门槛极高。永鼎股份在此领域持续深耕,成绩卓著。

实现 100G DWDM 滤波片芯片批量化生产,在密集波分复用技术应用场景中占据重要地位,满足数据中心海量数据高速传输与处理需求;50G PON、激光雷达滤光片小批量出货,展现公司在新兴光通信应用领域的技术拓展能力,为 5G 网络建设、智能驾驶等领域提供关键光芯片支持。 在激光器芯片方面,25G DFB 激光器芯片良率达 85%,处于国内领先水平,这一成绩背后是公司在芯片设计、制造工艺等多方面技术沉淀与创新,确保产品性能稳定、质量可靠,在市场竞争中脱颖而出,为光通信设备提供稳定光源,保障信号高效传输。 光模块作为光通信系统关键设备,永鼎股份紧跟行业发展趋势,产品覆盖 400G/800G 高速率规格,已实现批量交付,满足当前数据中心高速互联需求。更值得一提的是,1.6T 光模块通过英伟达 GB200 平台认证,成功进入其核心生态体系。英伟达作为全球 AI 算力领域领军企业,其平台认证含金量极高,意味着永鼎股份光模块产品性能、质量得到国际顶尖企业认可,可深度参与 AI 算力升级带来的光通信市场需求爆发,为英伟达等企业数据中心提供高速、稳定光通信解决方案,分享 AI 产业发展红利。

2. 政策与市场双重驱动

“东数西算” 国家工程正如火如荼推进,这一国家级战略工程旨在优化全国数据中心布局,实现东西部算力资源互补,推动数据中心绿色、集约发展。在此背景下,数据中心建设迎来高潮,对高速光通信设备需求激增。

永鼎股份作为光通信全产业链参与者,凭借从光芯片、光器件到光模块的全系列产品供应能力,在数据中心高速互联领域优势尽显,市场份额有望进一步扩大。 叠加英伟达 H200 对华销售预期,AI 算力市场将持续升温。英伟达作为全球 AI 算力领导者,其新产品推出将带动整个产业链发展。永鼎股份与英伟达的深度合作,使其在 AI 算力光通信领域占据先发优势,有望在市场竞争中进一步夯实行业龙头地位,随着 AI 技术在各行业深入应用,数据流量呈指数级增长,光通信作为数据传输 “高速公路”,市场前景广阔,永鼎股份有望在政策与市场双重驱动下,实现业务持续高速增长。

三、研发实力揭秘:持续投入铸就技术护城河

(一)研发投入与团队建设

在科技飞速发展的时代,研发实力无疑是企业在激烈市场竞争中脱颖而出的关键。永鼎股份深刻认识到这一点,在研发投入与团队建设方面不遗余力,为其在三大硬核科技赛道的技术突破与创新发展提供了坚实保障。 近三年来,永鼎股份研发费用呈现出迅猛增长态势,年均增长率超过 30%。

2025 年上半年,研发投入占比更是达到 8.5%,这一比例远超行业平均水平,充分彰显出公司对技术创新的高度重视与坚定决心 。持续高额的研发投入,犹如源源不断的动力源泉,为公司在各领域技术研发注入强大资金支持,助力其攻克一个又一个技术难题。 在团队建设上,永鼎股份广纳贤才,组建了一支实力雄厚的研发团队。团队由多位海外专家领衔,他们凭借在超导材料制备、光芯片设计等领域丰富的国际前沿研发经验,为团队带来先进技术理念与创新思维。团队成员分工明确、协同合作,在各自专业领域深耕细作。截至目前,该团队已在相关领域累计获得专利 57 项,其中发明专利 32 项 。这些专利成果是团队智慧结晶,更是公司技术实力的有力证明,丰富的技术储备让永鼎股份在市场竞争中掌握主动权,为产品升级换代与新业务拓展奠定坚实技术基础。

(二)产学研合作与成果转化

永鼎股份深知产学研合作对于技术创新与成果转化的重要性,积极与科研院校、行业龙头企业展开深度合作,构建起开放共赢的创新生态,加速技术成果商业化落地,形成 “研发 — 中试 — 量产” 的高效转化链条。

在可控核聚变材料研发领域,永鼎股份与中科院等离子体物理研究所、清华大学等国内顶尖科研院校建立紧密合作关系 。中科院等离子体物理研究所作为国内核聚变研究的领军机构,在核聚变物理、工程技术等方面拥有深厚科研积累与先进实验设施;清华大学则在材料科学、超导技术等领域处于国内领先水平。双方合作实现优势互补,共同攻克可控核聚变材料在制备工艺、性能优化等方面的关键技术难题,推动高温超导带材在核聚变装置中应用研究不断深入,为中国可控核聚变事业发展贡献力量。

在光芯片与光通信领域,永鼎股份联合华为、思科等行业巨头开展 1.6T 光模块适配测试 。华为作为全球通信行业领导者,在 5G 通信、数据中心建设等领域拥有广泛市场应用与丰富实践经验;思科则是全球网络通信设备龙头企业,在网络通信技术、数据传输等方面技术实力雄厚。与两大巨头合作,永鼎股份得以深入了解市场需求与行业技术发展趋势,通过适配测试不断优化 1.6T 光模块性能与兼容性,确保产品符合国际顶尖企业标准,加速产品进入全球高端光通信市场,提升公司在光通信领域市场份额与品牌影响力。 通过与科研院校、行业龙头企业的产学研合作,永鼎股份实现技术研发与市场需求的精准对接,将实验室科研成果快速转化为市场竞争力,推动公司在三大硬核科技赛道不断发展壮大,在全球科技产业竞争中占据一席之地,向着成为全球领先高科技企业的目标稳步迈进。

结语:科技黑马的价值重估之路

永鼎股份凭借在可控核聚变、光芯片、超导三大硬核科技领域的前瞻布局,叠加净利润暴涨的业绩支撑,正从传统通信企业向科技领军者转型。随着全球科技革命深入,其技术壁垒与市场前景有望推动估值体系重构,成为资本市场不可忽视的成长标的。